โบรกเกอร์แนะนำ “ซื้อ” หุ้น บมจ.บี.กริม เพาเวอร์ (BGRIM) ผลงานในไตรมาส 2/63 โตตามคาด และส่งซิกกำไรครึ่งปีหลังโตโดดเด่นและต่อเนื่อง ขานรับดีมานด์การใช้ไฟฟ้าและไอน้ำกลุ่มลูกค้าอุตสาหกรรมพลิกกลับมาเติบโตอีกครั้ง หลังจากเผชิญจุดต่ำสุดช่วงเดือน เม.ย. รับผลกระทบรัฐบาลประกาศใช้มาตรการล็อกดาวน์

ขณะที่บริษัทใช้กลยุทธ์ควบคุมค่าใช้จ่ายและลดต้นทุน เลื่อนแผนหยุดซ่อมบำรุงจากเดิมคาดดำเนินการในครึ่งปีหลัง และต้นทุนราคาก๊าซมีแนวโน้มลดลงอีกราว 15-20% หนุนส่วนต่างกำไรดีขึ้น

ราคาหุ้น BGRIM ปิดเช้าที่ 46.50 บาท ลดลง 0.75 บาท (-1.59%) ขณะที่ SET บวก 0.27%

นางสาวนลินรัตน์ กิตติกำพลรัตน์ ผู้อำนวยการอาวุโส บล.เอเซีย พลัส เปิดเผยว่า ฝ่ายวิจัยฯมีมุมมองเชิงบวกระยะยาวกับหุ้น BGRIM เพราะมีปัจจัยสนับสนุนอัพไซด์ของราคาหุ้นจากแนวโน้มกำไรสุทธิที่เติบโตต่อเนื่องอย่างน้อย 4 ปีตั้งแต่ปี 2563-2566 ตามแผนรับรู้รายได้และกำไรจากการลงทุนในโครงการใหม่ๆ

สำหรับแนวโน้มผลประกอบการของ BGRIM ช่วงครึ่งปีหลังคาดจะเติบโตโดดเด่นกว่าครึ่งปีแรก ตามแนวโน้มราคาก๊าซลดลงประมาณ 15-20% เมื่อเทียบกับครึ่งปีแรกมาอยู่ที่ 210-230 บาท/ล้านบีทียู ขณะเดียวกันได้รับแรงสนับสนุนจากดีมานด์ในกลุ่มลูกค้าอุตสาหกรรมที่มีความต้องการใช้ไฟและไอน้ำเพิ่มขึ้นอย่างชัดเจนหลังจากได้ผ่านพ้นจุดต่ำเมื่อเดือน เม.ย.ที่ผ่านมาโดยเฉพาะกลุ่มยางและยานยนต์ ที่คาดจะเริ่มส่งสัญญาณฟื้นตัวต่อเนื่องในรายเดือน และตามข้อมูลเมื่อเดือน ก.ค. พบว่าปริมาณการใช้ไฟฟ้าเพิ่มขึ้นอย่างมีนัยสำคัญประมาณ 17% เมื่อเทียบกับค่าเฉลี่ยต่อเดือนของไตรมาส 2/63

นอกจากนั้น บริษัทเตรียมรับลูกค้ารายใหม่เข้ามาเพิ่มเติมในครึ่งปีหลังและเลื่อนแผนหยุดซ่อมบำรุง เพื่อต้องการลดค่าใช้จ่าย เป็นสิ่งสะท้อนว่าแนวโน้มกำไรสุทธิในไตรมาส 3/63 มีโอกาสเติบโตมากกว่ากำไรสุทธิในไตรมาส 2/63 ที่ทำได้ 1 พันล้านบาท ส่วนหนึ่งเกิดจากการพลิกกลับมามีกำไรจากอัตราแลกเปลี่ยน 343 ล้านบาท

ทั้งนี้ ด้วยเหตุดังกล่าวฝ่ายวิจัยฯคาดการณ์กำไรสุทธิของ BGRIM ตลอดทั้งปี 63 มีโอกาสเติบโตได้มากกว่าประมาณการ ณ ปัจจุบันที่คาดมีกำไรสุทธิ 2,609 ล้านบาท เพิ่มขึ้น 20.7% เมื่อเทียบกับปีก่อน ขณะที่ผลประกอบการปี 64 และ 65 คาดกำไรสุทธิเพิ่มขึ้นมาอยู่ที่ 3,248 ล้านบาทและ 4,642 ล้านบาท ตามลำดับ

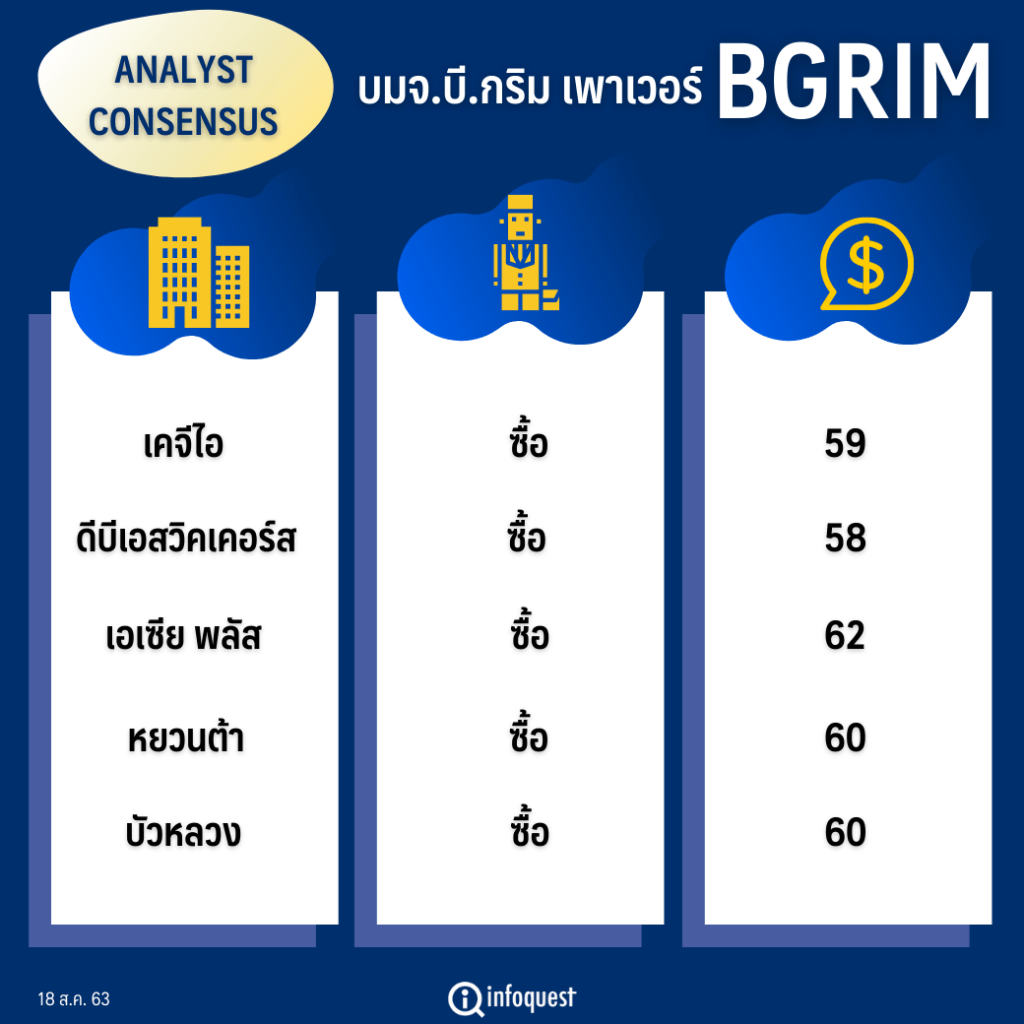

“หุ้น BGRIM เป็นหนึ่งในหุ้นที่ปลอดภัยและมองเห็นอัพไซด์ระยะยาว เพราะมีความมั่นคงตามแผนรับรู้รายได้ในโครงการใหม่ๆ เป็นเหตุผลให้ฝ่ายวิจัยฯเลือกเป็นหุ้นเด่นสุดในกลุ่มฯและประเมินอัพไซด์สูงเมื่อเทียบกับราคาพื้นฐาน ณ สิ้นปีนี้อยู่ที่ 62 บาท”

นลินรัตน์ กล่าว

บทวิจัยฯ บล.เคจีไอ ระบุว่า แม้ภาพรวมผลประกอบการ BGRIM ไตรมาส 2/63 เติบโตตามประมาณการ แต่ข้อดีคือการเติบโตต่อเนื่องในครึ่งปีหลัง โดยเฉพาะในไตรมาส 3/63 ตามต้นทุนราคาก๊าซที่ลดลงและอุปสงค์ที่ฟื้นตัวของลูกค้ากลุ่มอุตสาหกรรม ส่วนประเด็นลบที่คาดว่าบริษัทจะถูกกระทบจากการปรับอัตราค่าไฟฟ้าผันแปร หรือ Ft นั้นเบื้องต้นประเมินว่ากระทบกับบริษัทไม่มากเพราะการลดค่าไฟให้กับกลุ่มลูกค้าอุตสาหกรรมมีผลแค่ไตรมาส 2/63 เท่านั้น ดังนั้นการที่ไม่ต้องลดค่าไฟฟ้าในไตรมาส 3/63 จึงไปหักล้างกับผลของการลดค่า Ft ลง 0.83 สตางค์/kWh ระหว่างเดือน ก.ย.-ธ.ค.63

ปัจจุบันฝ่ายวิจัยฯ แนะนำ “ซื้อ” มีราคาเป้าหมายอยู่ที่ 59 บาท พร้อมกับติดตามกับความเสี่ยงที่อาจกระทบต่อประมาณการในอนาคตคือกรณีความล่าช้าในการจัดสรรกำลังการผลิตใหม่ การเปลี่ยนแปลงกฎเกณฑ์ของทางการ และความล่าช้าในการก่อสร้างโครงการใหม่ เป็นต้น

สอดคล้องกับ บล.ดีบีเอสวิคเคอร์ส ที่คาดหวังเห็นการเติบโตโดดเด่นในครึ่งปีหลัง เริ่มเร่งตัวในไตรมาส3/63 หลังรัฐบาลไทยทยอยผ่อนคลายมาตรการล็อกดาวน์ ทำให้ความต้องการใช้ไฟฟ้ากลุ่มลูกค้าอุตสาหกรรมฟื้นตัวอย่างมีนัยสำคัญ และต้นทุนก๊าซที่ลดลงต่อเนื่อง

ล่าสุดแนะนำซื้อ มีราคาพื้นฐาน 58 บาท โดยปัจจัยกระตุ้นในช่วงสั้นคือการฟื้นตัวของอุปสงค์และต้นทุนก๊าซที่ลดลง ขณะที่ภาพรวมในปี 64 คาดว่าบริษัทรับอานิสงส์จากการได้รับใบอนุญาตนำเข้าก๊าซ LNG 6.5 แสนตัน/ปี เริ่มตั้งแต่ปี 64 เป็นต้นไปช่วยสนับสนุนการบริหารจัดการด้านต้นทุนได้ดีขึ้น

โดย สำนักข่าวอินโฟเควสท์ (18 ส.ค. 63)