โบรกเกอร์แนะนำ”ซื้อ”หุ้น บมจ.เอพี (ไทยแลนด์) (AP) มองเป็นหุ้น Top pick ของกลุ่มอสังหาริมทรัพย์มีโอกาสเป็นบริษัทอสังหาริมทรัพย์เพียงรายเดียวที่จะทำกำไรเติบโตได้ในปีนี้ แม้เผชิญกับภาวะเศรษฐกิจชะลอตัวและสถานการณ์การแพร่ระบาดของเชื้อไวรัสโควิด-19 อย่างไรก็ตาม AP สามารถปรับตัวได้ดีแม้ว่าในกลุ่มคอนโดมิเนียมยอดขายจะชะลอตัวลง แต่ยอดขายกลุ่มแนวราบยังคงเติบโตขึ้นมาได้ค่อนข้างดี

ทั้งนี้ ยอดขายเดือน ก.ค.-ส.ค.63 เติบโต 7% โดยได้รับแรงหนุนจากยอดขายแนวราบที่เติบโตจากการเปิดตัวโครงการใหม่ และเน้นการขายโครงการเดิม ทดแทนยอดขายโครงการคอนโดมิเนียมได้ทั้งหมด ส่งผลให้ 8 เดือนแรกปีนี้ทำยอดขายได้ถึง 64% ของเป้าหมายยอดขายทั้งปีนี้ ขณะที่ช่วงไตรมาส 4/63 มีแผนเปิดตัวแนวราบใหม่ มูลค่ารวม 1.2 หมื่นล้านบาท คาดว่าจะได้รับการตอบรับที่ดี และช่วยหนุนยอดขายทั้งปีนี้ให้ทะลุเป้าหมาย 3.35 หมื่นล้านบาท

ช่วงบ่ายราคาหุ้น AP อยู่ที่ 5.50 บาท ลดลง 0.25 บาท หรือ 4.35% ขณะที่ดัชนีหุ้นไทย ลดลง 0.85%

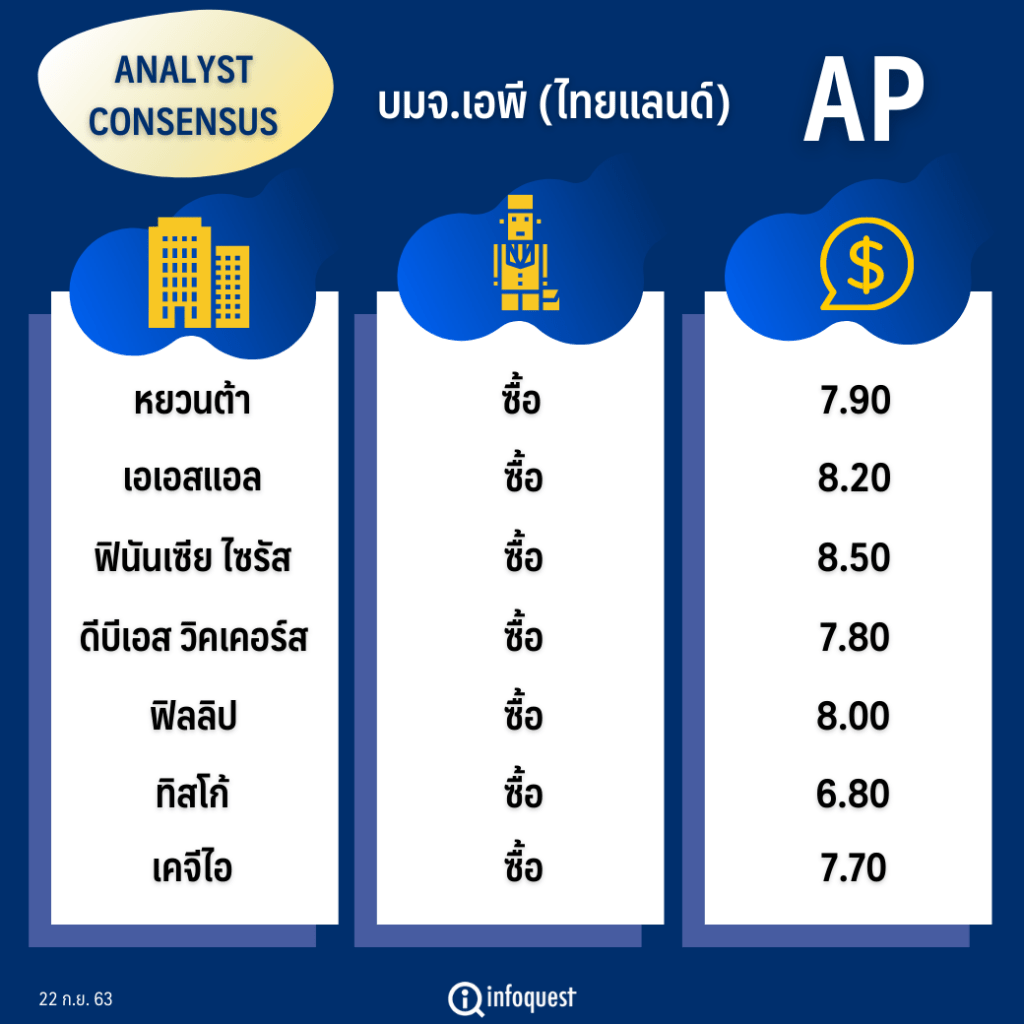

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| หยวนต้า (ประเทศไทย) | ซื้อ | 7.90 |

| เอเอสแอล | ซื้อ | 8.20 |

| ฟินันเซีย ไซรัส | ซื้อ | 8.50 |

| ดีบีเอส วิคเคอร์ส(ประเทศไทย) | ซื้อ | 7.80 |

| ฟิลลิป (ประเทศไทย) | ซื้อ | 8.00 |

| ทิสโก้ | ซื้อ | 6.80 |

| เคจีไอ(ประเทศไทย) | ซื้อ | 7.70 |

นายดนัย ตุลยาพิศิษฐ์ชัย ผู้อำนวยการฝ่ายวิเคราะห์ บล.ฟิลลิป (ประเทศไทย) กล่าวว่า ทิศทางผลประกอบการของ AP ในปีนี้มีโอกาสเติบโตได้เมื่อเทียบกับบริษัทผู้พัฒนาอสังหาริมทรัพย์เพื่อขายบริษัทอื่นที่ได้รับผลกระทบจากการชะลอตัวของเศรษฐกิจ และการแพร่ระบาดของเชื้อไวรัสโควิด-19 เนื่องจาก AP สามารถปรับตัวได้ดีในสถานการณ์ปัจจุบันแม้ว่าในกลุ่มคอนโดมิเนียมจะมียอดขายที่ชะลอตัวลง แต่ยอดขายกลุ่มแนวราบยังเติบโตขึ้นมาได้ค่อนข้างดี

ในช่วง 8 เดือนที่ผ่านมา บริษัทมียอดขายเป็น 64% ของเป้าหมายทั้งปีที่ 3.35 หมื่นล้านบาท แม้ว่ายอดขายคอนโดมิเนียมอาจจะไม่ดีนัก แต่ได้แรงหนุนจากโครงการแนวราบที่คาดว่าปีนี้จะได้มากกว่าเป้าหมาย 2.2 หมื่นล้านบาท จากปัจจุบันที่มียอดขายแล้ว 1.8 หมื่นล้านบาท โดยช่วง 2 เดือนแรกของไตรมาส 3/63 มียอดขายเติบโตแล้ว 7% ซึ่งมาจากการเติบโตของแนวราบถึง 19%

“เรายังคงมองว่า AP อาจจะเป็นผู้ประกอบการรายเดียวที่สามารถทำกำไรสุทธิให้เติบโตได้ในปีนี้ หลังจากที่บริษัทปรับตัวในช่วงนี้ได้ค่อนข้างดี โดยเฉพาะในกลุ่มของแนวราบเติบโตได้ค่อนข้างมาก ขณะที่ราคาหุ้นมี P/E ที่ 5-6 เท่า และมีปันผลในระดับ 7% เราจึงยังแนะนำให้เข้าลงทุนอยู่”

นายดนัย กล่าว

บล.ฟินันเซีย ไซรัส ระบุในบทวิเคราะห์ว่า ยอดขายของ AP ในเดือน ก.ค.-ส.ค.63 เติบโต 7% โดยได้รับแรงหนุนจากแนวราบที่เติบโต 15% จากการเปิดตัวโครงการใหม่ และเน้นการขายโครงการเดิม สามารถทดแทนยอดขายโครงการคอนโดมิเนียมได้ทั้งหมด ส่งผลให้ตั้งแต่ต้นปีทำยอดขายได้แล้ว 64% ของเป้าหมายยอดขายทั้งปีนี้ ขณะที่ช่วงไตรมาส 4/63 มีแผนเปิดตัวแนวราบใหม่ มูลค่ารวม 1.2 หมื่นล้านบาท คาดว่าจะได้รับการตอบรับที่ดี คาดว่าจะหนุนยอดขายทั้งปีทะลุเป้าหมายที่วางไว้ 3.35 หมื่นล้านบาท

ขณะที่ตลาดอสังหาริมทรัพย์ที่ฟื้นตัวหลังโควิด-19 และดีกว่าที่เคยประเมิน บวกกับเริ่มเห็นผู้ประกอบการหลายรายนำโครงการคอนโดมิเนียมที่ถูกเลื่อนไปกลับมาเปิดขาย ก็ได้รับผลตอบรับที่น่าพอใจ จึงทำให้มองว่า AP มีโอกาสเปิดคอนโดมิเนียมภายในปีนี้เพิ่มเติมจากแผนได้ โดยมีที่ดินพร้อมพัฒนาในมืออยู่แล้ว ซึ่งจะเป็น Upside ต่อเป้ายอดขายทั้งปี

ด้าน บล.เอเอสแอล ระบุในบทวิเคราะห์ว่า AP คือหุ้น Top pick ของกลุ่มอสังหาริมทรัพย์ ที่มีอัตราผลตอบแทนจากเงินปันผลสูงถึง 7% โดยผลประกอบการยังแข็งแกร่งแม้จะอยู่ในสถานการณ์ยากลำบากในช่วงการแพร่ระบาดของโควิด-19 รวมถึงมียอดขายรอโอน (Backlog) 4.6 หมื่นล้านบาท ซึ่งจะทยอยรับรู้รายได้ถึงปี 65 ถือว่าแข็งแกร่งในกลุ่มผู้พัฒนาอสังหาริมทรัพย์

ขณะที่คาดว่าแนวโน้มผลประกอบการในช่วงครึ่งปีหลังคาดว่าจะทรงตัวเมื่อเทียบกับช่วงเดียวกันปีก่อน โดยผู้บริหาร AP ปรับเป้าเปิดโครงการใหม่เป็น 27 โครงการ ซึ่งเป็นแนวราบทั้งหมด รวมถึงมีการเปิดตัวแบรนด์ใหม่ “อภิทาวน์” ที่จะเปิดโครงการในต่างจังหวัด โดยตั้งเป้าปีนี้เปิดตัว 5 โครงการ เริ่มที่ จ.นครศรีธรรมราชก่อน ในช่วงไตรมาส 3/63

ส่วนในช่วงไตรมาส 4/63 จะไปเปิดโครงการใหม่ที่ ระยอง ขอนแก่น เชียงราย และพระนครศรีอยุธยา ซึ่งทางผู้บริหารยังไม่ได้รวมโครงการจากอภิทาวน์ เข้าไปในเป้ารายได้ปีนี้ หากมีเสียงตอบรับที่ดี จะถือเป็น upside ต่อประมาณการ

โดย สำนักข่าวอินโฟเควสท์ (22 ก.ย. 63)