โบรกเกอร์ต่างแนะนำ “ซื้อ” หุ้น บมจ.บางกอก เชน ฮอสปิทอล (BCH) หลังมองกำไรครึ่งปีหลังเติบโตแข็งแกร่งที่สุดในกลุ่มโรงพยาบาลขนาดใหญ่ รับประโยชน์ลูกค้ากลุ่มประกันสังคมเติบโตจากการเพิ่มค่ารักษารายหัว พร้อมครองสัดส่วนการตรวจโควิด-19 ประมาณ 80,000 รายมากที่สุดกลุ่มโรงพยาบาลเอกชน

ผลงานโค้งสุดท้ายไตรมาส 4/63 มีลุ้นเติบโตต่อเนื่องหลังกลุ่มคนไข้ในประเทศกลับมาใช้บริการเป็นปกติ หนุนภาพรวมกำไรสุทธิปี 63-64 เติบโต 6% และ 9.5% มาแตะ 1,202 ล้านบาท ,1,316 ล้านบาท ตามลำดับ แนะจับตาปัจจัยบวกปลดล็อกต่างชาติเดินทางเข้าไทยหนุน Sentiment เชิงบวกเพิ่มน้ำหนักลงทุนหุ้นกลุ่มโรงพยาบาลพลิกกลับมา Outperform อีกครั้ง

ราคาหุ้น BCH ปิดเที่ยงวันนี้ที่ 14.80 บาท เพิ่มขึ้น 0.20 บาท (+1.37%) ขณะที่ SET +1.09%

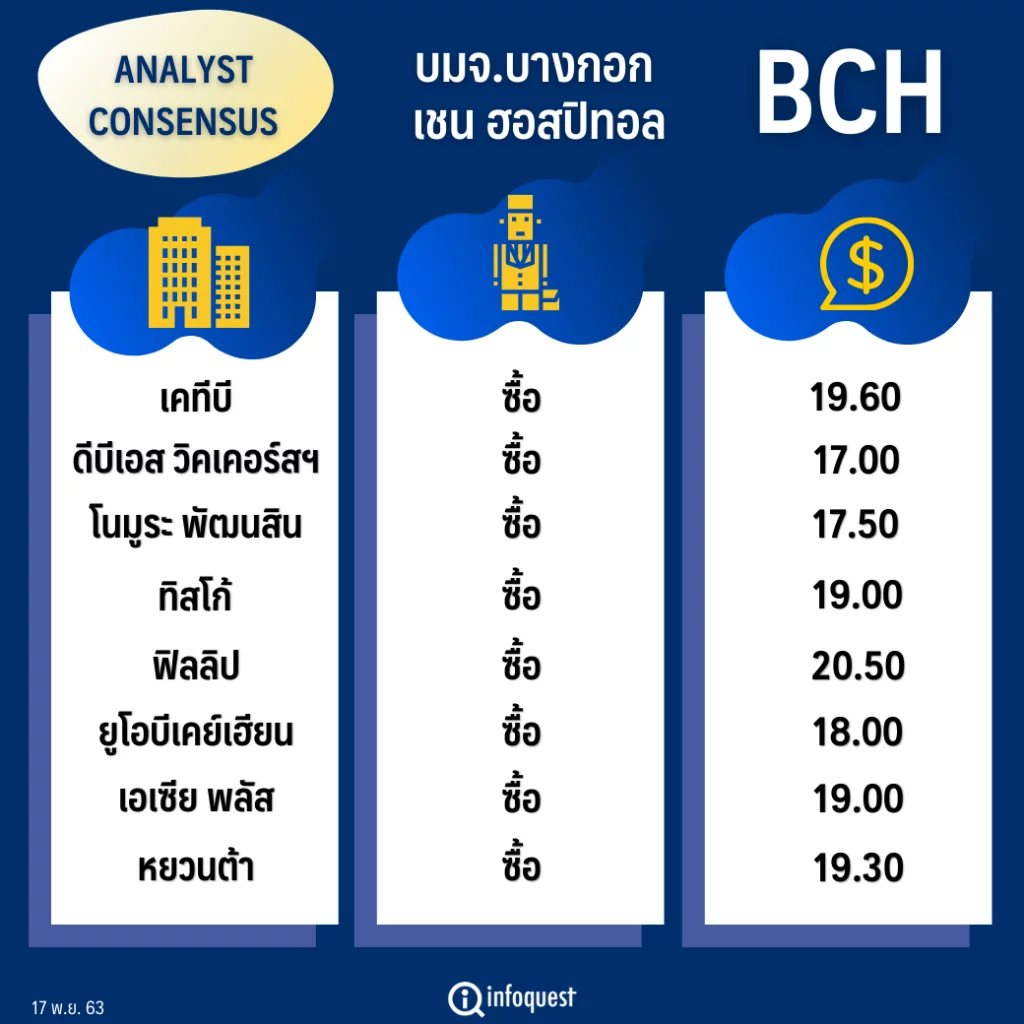

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| เคทีบี | ซื้อ | 19.60 |

| ดีบีเอส วิคเคอร์สฯ | ซื้อ | 17.00 |

| โนมูระ พัฒนสิน | ซื้อ | 17.50 |

| ทิสโก้ | ซื้อ | 19.00 |

| ฟิลลิป | ซื้อ | 20.50 |

| ยูโอบีเคย์เฮียน | ซื้อ | 18.00 |

| เอเซีย พลัส | ซื้อ | 19.00 |

| หยวนต้า | ซื้อ | 19.30 |

นายถกล บรรจงรักษ์ ผู้อำนวยการ ฝ่ายวิเคราะห์การลงทุน บล.หยวนต้า (ประเทศไทย) เปิดเผยว่า ฝ่ายวิจัยฯมีมุมมองเชิงบวกต่อหุ้น BCH แม้ปีนี้ผลประกอบการจะเติบโตไม่ได้หวือหวา แต่หากพิจารณาภาพรวมยังสามารถเติบโตได้ดีหากเทียบกับกับหุ้นในกลุ่มอุตสาหกรรมเดียวกัน โดยเฉพาะโรงพยาบาลขนาดใหญ่ที่มีแนวโน้มติดลบ เนื่องจาก BCH มีสัดส่วนพึ่งพิงกลุ่มผู้ป่วยชาวต่างชาติน้อยกว่ารายอื่น และมีรายได้มั่นคงจากกลุ่มประกันสังคม ขณะที่การให้บริการตรวจไวรัสโควิด-19 เป็นปัจจัยสนับสนุนการเติบโตในไตรมาสสุดท้ายของปีนี้ด้วย

อย่างไรก็ตาม ปัจจุบันฝ่ายวิจัยฯยังคงน้ำหนักการลงทุนหุ้นกลุ่มโรงพยาบาล “เท่ากับตลาด” เพราะมีข้อจำกัดการเดินทางเข้าประเทศไทยของชาวต่างชาติ แต่หากมีความชัดเจนการพัฒนาวัคซีนได้สำเร็จจะเป็นตัวแปรสำคัญที่จะพลิกน้ำหนักการลงทุนในหุ้นกลุ่มโรงพยาบาลให้กลับมาอยู่ในทิศทางเชิงบวกได้ทันที และน่าจะเห็นการ Outperform หุ้นกลุ่มโรงพยาบาลอีกครั้ง

“แม้ว่าภาพรวมตลาดหุ้นจะปรับตัวขึ้นมามากแล้ว แต่ราคาหุ้น BCH ก็มีอัพไซด์ที่ดีหากเทียบกับราคาพื้นฐานที่ฝ่ายวิจัยฯประเมินไว้ที่ 19.30 บาท ซึ่งต้องรอข้อมูลอัพเดทจากการประชุมนักวิเคราะห์ร่วมกับผู้บริหาร BCH อีกครั้งวันที่ 25 พ.ย.นี้ ซึ่งข้อมูลที่ประเมินก็คิดว่าแนวโน้มกำไรโค้งสุดท้ายและตลอดทั้งปีนี้ก็น่าจะยังเป็นไปตามที่เราคาด”

นายถกล กล่าว

ฝ่ายวิจัยฯ บล.หยวนต้า รวบรวมผลประกอบการไตรมาส 3/63 ของ BCH มีกำไรสุทธิ 413 ล้านบาท เพิ่มขึ้น 48% เทียบกับไตรมาสก่อนหน้า (QoQ) และ เพิ่มขึ้น 3% เทียบกับช่วงเดียวกันของปีก่อน (YoY) ใกล้เคียงกับประมาณการของฝ่ายวิจัยฯ ขณะที่ภาพรวมรายได้จากการให้บริการมาอยู่ที่ 2,359 ล้านบาท เติบโต 13% เทียบกับ QoQ โดยเริ่มกลับมาสู่ภาวะใกล้เคียงระดับปกติ เนื่องจากหลังคลายล็อกดาวน์ทำให้คนไข้ในประเทศกลับมาใช้บริการมากขึ้น

และยังรับผลบวกจากการให้บริการตรวจโควิด-19 ตามข้อมูลบริษัทให้ในไตรมาส 3/63 โรงพยาบาลมีรายได้จากผู้ที่มาเข้ารับการตรวจโควิด-19 ราว 80,000 รายเป็นอัตราสูงสุดเมื่อเทียบกับโรงพยาบาลเอกชนแห่งอื่น ส่วนกลุ่มประกันสังคมยังเติบโตจากการได้ปรับขึ้นค่าหัวประกันสังคม

แนวโน้มผลประกอบการไตรมาส 4/63 มีโอกาสเติบโตต่อเนื่อง โดยเฉพาะกลุ่มคนไข้ในประเทศที่กลับมาใช้บริการเป็นปกติแล้ว โดยภาพรวมปี 63 เราคงประมาณการกำไรปกติที่ 1,238 ล้านบาท เพิ่มขึ้น 9% เทียบกับปีก่อน (YoY) มีปัจจัยสนับสนุนจากกลุ่มประกันสังคมที่ได้ผลบวกจากการที่คณะกรรมการประกันสังคมมีการปรับขึ้นค่าเหมาจ่ายรายหัวต้นปีเฉลี่ยเพิ่มขึ้น 5.6% เทียบปีก่อนด้วยสัดส่วนรายได้จากประกันสังคมที่ 36% ของรายได้รวม

นอกจากนี้ รับอานิสงส์จากมาตรการผ่อนคลายให้ต่างชาติสามารถเดินทางเข้าประเทศไทย เนื่องจากได้จับมือกับโรงแรม 12 แห่ง มีห้องรองรับราว 1,700 ห้อง และโรงพยาบาลของ BCH ทั้งหมด 13 แห่งและโพลีคลินิก 1 แห่ง ได้รับอนุมัติให้เป็น Alternative State Quarantine ด้วย

อย่างไรก็ตาม บริษัทก็มีรายได้เพิ่มขึ้นตามแผนการลงทุน ประกอบด้วย โรงพยาบาลเกษมราษฎร์อรัญประเทศ จำนวน 90 เตียง (เปิดบริการอย่างเป็นทางการเมื่อ 11 พ.ค.63) ,โรงพยาบาลเกษมราษฎร์ปราจีนบุรี จำนวน 115 เตียง (เปิดบริการอย่างเป็นทางการQ4/63) ซึ่งรองรับกลุ่มประกันสังคม และโรงพยาบาล KIH Vientiane จำนวน 254 เตียง (คาดเปิดบริการอย่างเป็นทางการ Q1/64) และอยู่ระหว่างศึกษาการเปิดโรงพยาบาลมะเร็งเพิ่มอีก 1 แห่ง

ขณะที่ประเด็นเชิงลบกรณียกเลิกโครงการบัตรทองของโรงพยาบาลเกษมราษฎร์ รามคำแหง มีสัดส่วนต่ำไม่ถึง 1% ของรายได้รวมฝ่ายวิจัยฯมองว่าไม่ได้มีผลกระทบต่อประมาณการในครั้งนี้

บทวิเคราะห์ บล.เคทีบี(ประเทศไทย) ประเมินอัพไซด์ราคาพื้นฐานอยู่ที่ 19.60 บาท โดยมองว่าผลประกอบการครึ่งปีหลังเติบโตแข็งแกร่งสุดในกลุ่มฯ แม้ว่าผลประกอบการไตรมาส4/63 อาจอ่อนตัวตามฤดูกาล แต่รายได้ประกันสังคมจะยังเป็นปัจจัยสนับสนุนมุมมองเชิงบวก ทำให้คาดว่าจะเห็นการเติบโตในส่วนของ YoY ที่มีรายได้จากการคัดกรองตรวจเชื้อโควิด-19 ,การฉีดวัคซีนไข้หวัดใหญ่ฟรีในกลุ่มประกันสังคมสำหรับผู้มีอายุ 50 ปีขึ้นไป โดยเริ่มให้บริการตั้งแต่ 15 ต.ค.-31 ธ.ค.63

ทั้งนี้ ฝ่ายวิจัยฯคงกำไรสุทธิปี 63 อยู่ที่ 1,202 ล้านบาท เพิ่มขึ้น 6% YoY และปี64 อยู่ที่ 1,316 ล้านบาท เพิ่มขึ้น 9.5% YoY ตามลำดับ ด้วยเหตุผลจากโอกาสผู้ป่วยต่างชาติจะเริ่มกลับมาฟื้นตัวในปี 64 เป็นต้นไป ,รายได้ประกันสังคมที่เพิ่มขึ้นจากการปรับเพิ่มค่าใช้จ่ายเหมาหัว เพิ่มขึ้น 9% ช่วยหนุนผลประกอบการในสภาวะเศรษฐกิจที่ชะลอตัว,

BCH เป็นโรงพยาบาลที่ครองสัดส่วนการตรวจโควิด-19 มากถึง 54% ของโรงพยาบาลเอกชน หรือคิดเป็น 24% ของโรงพยาบาลทั่วประเทศ ซึ่งปัจจุบัน BCH สามารถรองรับการตรวจได้มากขึ้น 9,000 เคส/วัน (1,000 เคส/วัน/โรงพยาบาล ปัจจุบันมี 13 แห่งทั่วประเทศ)

นอกจากนี้ โรงพยาบาลเกษมราฎร์ ปราจีนบุรี คาดเปิดให้บริการไตรมาส1/64 จะเป็นหนึ่งในโรงพยาบาลที่รองรับประกันสังคมเป็นปัจจัยหนุนให้ผู้ประกันตนในเครือ BCH ปรับตัวเพิ่มขึ้นเข้าใกล้เป้าหมาย 1 ล้านคน

สำหรับมุมมองผ่าน บล.โนมูระ พัฒนสิน ล่าสุดปรับเพิ่มกำไรปี 63 ขึ้นอีก 6% จากประมาณการเดิมมาอยู่ที่ 1,259 ล้านบาท ส่วนปี 64-65 คาดเติบโตเฉลี่ย 2% มาอยู่ที่ 1,310 ล้านบาท และ 1,469 ล้านบาท ตามลำดับ เนื่องจากรวมค่าภาระเสี่ยงส่วนเพิ่มในรายได้ประกันสังคมปี63 และปรับสมมติฐานต้นทุนดำเนินงานลงปีนี้ประมาณ 9% และปี 64-65 จะลดลง 5% และ 1% ตามลำดับ

โดย สำนักข่าวอินโฟเควสท์ (17 พ.ย. 63)