โบรกเกอร์ต่างแนะ”ซื้อ”หุ้น บมจ.เมืองไทย แคปปิตอล (MTC) มองเห็นการเติบโตของสินเชื่อและกำไรอย่างต่อเนื่อง และในไตรมาส 4/63 คาดกำไรทำนิวไฮ และสามารถรับมือการแข่งขันหลังธนาคารออมสินและ SAWAD ร่วมแข่งขันสินเชื่อทะเบียนรถโดยหั่นดอกเบี้ยลงมาที่ 18% โดย MTC พร้อมลดดอกเบี้ยสู้ จากปัจจุบันที่ปล่อยในอัตราดอกเบี้ย 19% แม้ว่าผลตอบแทนสินเชื่อจะลดลงบ้างแต่เชื่อว่าจะเพิ่มผลตอบแทนจากสินเชื่อตัวอื่นทดแทน

ทั้งนี้ กำไรสุทธิในปี 63-64 คาดว่าจะเติบโต 16-22% และ 15% ตามลำดับ จากการขยายพอร์ตสินเชื่อ 20-25%

ราคาหุ้น MTC อยู่ที่ 55 บาท ลดลง 1.00 บาท (-1.79%)เมื่อเวลา 14.38 น.สวนทางดัชนี SET บวก 0.44%

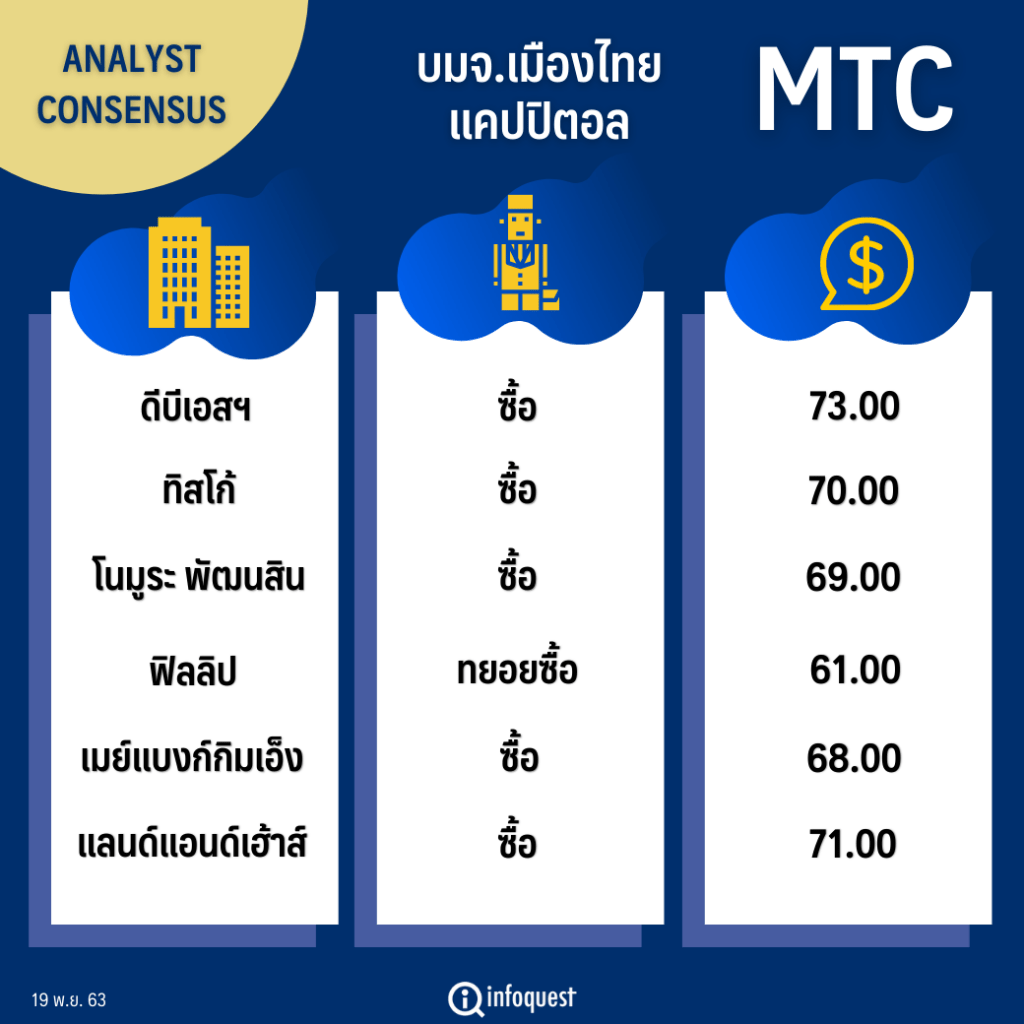

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย(บาท/หุ้น) |

| ดีบีเอสฯ | ซื้อ | 73.00 |

| ทิสโก้ | ซื้อ | 70.00 |

| โนมูระ พัฒนสิน | ซื้อ | 69.00 |

| ฟิลลิป | ทยอยซื้อ | 61.00 |

| เมย์แบงก์กิมเอ็ง | ซื้อ | 68.00 |

| แลนด์แอนด์เฮ้าส์ | ซื้อ | 71.00 |

นายอดิสรณ์ มุ่งพาลชล ผู้ช่วยผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.ฟิลลิป (ประเทศไทย) กล่าวว่า MTC ยังน่าลงทุนเนื่องจากทั้งสินเชื่อและกำไรเติบโตต่อเนื่องมาตลอดและทำกำไรนิวไฮได้ต่อเนื่อง และแนวโน้มนี้ยังมีต่อไปได้ดีอยู่

แม้ว่าล่าสุด บมจ.ศรีสวัสดิ์ คอร์ปอเรชั่น (SAWAD) จะร่วมกับธนาคารออมสินทำธุรกิจสินเชื่อทะเบียนรถโดยกดอัตราดอกเบี้ยลงเหลือ 18% แต่ทาง MTC ก็จะลดอกเบี้ยไปสู้ที่ 18% เช่นกัน แต่ผลตอบแทนสินเชื่อลดลงไปบ้าง จึงต้องรอดูต่อว่า MTC จะหาผลตอบแทนสินเชื่อตัวอื่นมาชดเชยได้หรือไม่ ซึ่งมองว่าอาจใช้การขยายสินเชื่อนาโนไฟแนนซ์แบะสินเชื่อเช่าซื้อ ซึ่ง MTC ยังมีพอร์ตขนาดเล็กอยู่

ทั้งนี้ MTC ยังมีอัตราเติบโตของสินเชื่ออย่างต่อเนื่อง โดยคาดว่าในปีนี้พอร์ตสินเชื่อจะเติบโต 18% และในปี 64 คาดเติบโต 20% ประเมินกำไรสุทธิในปี 63 ที่ 4,900 ล้านบาท เติบโต 16.2% และในปี 64 คาดเติบโต 15% มาที่ 5,700 ล้านบาท โดกำไรในไตรมาส 4/63 คาดว่าจะทำนิวไฮได้ต่อเนื่อง ถึงแม้จะมีคู่แข่ง

อย่างไรก็ตาม เนื่องจากราคาหุ้น MTC ขณะนี้ใกล้กับราคาเป้าหมายที่ 61 บาท จึงแนะนำทยอยซื้อ

บล.เมย์แบงก์กิมเอ็ง(ประเทศไทย) ระบุในบทวิเคราะห์ว่า คาดว่า MTC จะขยายพอร์ตสินเชื่อและเพิ่มประสิทธิภาพสาขาเพื่อชดเชยกับผลตอบแทนสินเชื่อที่ลดลง ซึ่งไม่ค่อยกังวลประเด็นการแข่งขันที่รุนแรง เนื่องจากบริษัทมีศักยภาพการเติบโตสูงด้วยตลาดสินเชื่อที่มีขนาดใหญ่ เราเชื่อว่าสิ่งที่สำคัญที่สุดคือการเติบโตของพอร์ตสินเชื่อที่มีคุณภาพสินทรัพย์ดี เนื่องจากผลิตภัณฑ์เหล่านี้ให้ผลตอบแทนสูง เงินกู้ต่อมูลค่าต่ำ และมีหลักประกันเพียงพอ

แม้จะคาดว่าการปล่อยสินเชื่อจำนำทะเบียนรถยนต์ของธนาคารออมสินจะส่งผลกระทบเชิงลบต่ออัตราผลตอบแทนสินเชื่อในอุตสาหกรรม แต่ก็เชื่อว่า MTC จะสามารถรักษาการเติบโตของสินเชื่อที่ 18-20% ในปี 64-65 ได้ เนื่องจากประสิทธิภาพในการดำเนินงานสูง (สินเชื่อของ MTC ต่อพนักงานเพิ่มขึ้นเป็น 6.63 ล้านบาทในไตรมาส 3/63 จาก 6.24 ล้านบาทในไตรมาส 3/62) โดยมีสาขาครอบคลุมทั่วประเทศและตลาดสินเชื่อมีขนาดใหญ่ ทั้งนี้ MTC มีรถจักรยานยนต์ 2 ล้านคันในพอร์ตสินเชื่อเทียบกับรถจักรยานยนต์ที่จดทะเบียน 21 ล้านคันในประเทศไทย

ทั้งนี้ ปรับลด NIM ลง 40bp เหลือ 18.5% ในปี 64 เพื่อสะท้อนการแข่งขันจากธนาคารออมสิน หลังจาก MTC ได้ปรับลดอัตราดอกเบี้ยสินเชื่อจำนำทะเบียนรถจักรยานยนต์จาก 21.2% เป็น 19.9% ซึ่งมีผลในเดือน พ.ย.63 นอกจากนี้ เรายังปรับการเติบโตของ OPEX และต้นทุนสินเชื่อเพื่อสะท้อนผลประกอบการไตรมาส 3/63 และเป้าหมายของผู้บริหาร

โดยสรุปแล้ว ยังคงประมาณการกำไรและคาดว่าผลประกอบการ MTC จะเติบโต 22% และ 17% ในปี 63-64 การวิเคราะห์ความอ่อนไหวของเราแสดงให้เห็นว่าทุก ๆ 10bps ที่ลดลงใน NIM จะกระทบกำไร 1.0% ในปี 64

บทวิเคราะห์ของ บล.ดีบีเอส วิคเคอร์ส มองว่า การจับมือของธนาคารออมสินกับ SAWAD ทำธุรกิจสินเชื่อจำนำทะเบียนรถผ่านบริษัทเงินสดทันใจ ทำให้การแข่งขันสูงขึ้น แต่คาดว่าจะกระทบกับ MTC ไม่มาก โดย “เงินสดทันใจ” จะคิดอัตราดอกเบี้ยจำนำฯ 18% ในวงเงินสินเชื่อไม่เกิน 2 แสนบาทต่อราย ขณะที่ปัจจุบัน MTC คิดอยู่ 19% ซึ่งบริษัทอาจทำให้ต้องปรับอัตราดอกเบี้ยลงมาแข่งขันเพื่อรักษาส่วนแบ่งการตลาด แต่ก็ได้เตรียมความพร้อมในเรื่องนี้ไว้แล้ว

นอกจากนั้น การที่ขนาดของสินเชื่อ MTC เล็ก ทำให้จำนวนเงินที่ผ่อนชำระของอัตราดอกเบี้ย 18% กับ 19% ต่อเดือนจะแตกต่างกันไม่มาก จึงคาดว่าลูกค้าจะไม่ได้เปลี่ยนไปใช้สินเชื่อของคู่แข่งขันมากนัก

คงคำแนะนำซื้อ ปรับราคาพื้นฐานขึ้นเป็น 73 บาท (เดิม 58 บาท) โดยเลื่อนไปอิงกับ P/BV ปี 64F ที่ 6.0 เท่า (-1.5SD ของค่าเฉลี่ย 5 ปี) โดยคาดการณ์ว่ากำไรสุทธิปี 63F-64F จะเติบโต 22% และ 15% ตามลำดับ

ด้าน บล.แลนด์แอนด์เฮ้าส์ ระบุในบทวิเคราะห์ว่า ยังเชื่อว่า MTC รับมือได้กับความร่วมมือระหว่างธนาคารออมสินกับ SAWAD ทำธุรกิจสินเชื่อที่มีทะเบียนรถเป็นประกัน MTC มองว่าเป็นปกติที่มีคู่แข่งขันใหม่เข้ามาเรื่อยๆ และพร้อมรับมือ หากธนาคารออมสินใช้ดอกเบี้ยต่ำเพียง 18% MTC ก็พร้อมลดดอกเบี้ยสู้ ปัจจุบันคิดดอกเบี้ยในผลิตภัณฑ์นี้เฉลี่ยราว 19% พร้อมลดดอกเบี้ยลง 1% เพื่อแข่งขันได้ ซึ่งเชื่อว่า Yield จะลดลง แต่จะชดเชยจากวอลุ่ม จากการเร่งปล่อยเพิ่ม มองธุรกิจนี้ให้ความสำคัญกับความพึงพอใจในบริการ ความรวดเร็ว ความสะดวกใกล้บ้าน รวมถึงความสัมพันธ์อันดีต่อกันเป็นหลักมากกว่าดอกเบี้ยที่ต่างกันไม่มากนัก

บวกกับล่าสุดมีผลิตภัณฑ์ใหม่อย่างธุรกิจเช่าซื้อมอเตอร์ไซค์ใหม่ที่คิดดอกเบี้ยราว 25% ช่วยมาดึง Yield ขึ้น ยังเชื่อมั่นจะใช้ประโยชน์จากสาขาที่มีกว่า 5 พันสาขาในการปล่อยสินเชื่อเพิ่ม มองสถานการณ์ปัจจุบันดีมานด์ยังมีอยู่มาก มั่นใจปี 64 ยังโตได้ 20-25%

แม้ว่าในอนาคตจะมีการแข่งขันเพิ่มขึ้นจากคู่แข่งขันรายใหม่ โดยเฉพาะคู่แข่งสำคัญอย่าง ธนาคารออมสินกับ SAWAD แต่เรายังเชื่อว่า MTC จะรับมือได้ด้วยประสบการณ์ในธุรกิจนี้ที่ยาวนาน และยังคงเติบโตต่อไปได้ เรายังชอบ MTC ถือเป็นหุ้น Growth stock ที่มีความสามารถในการทำกำไรสูง โดยมี ROE สูงถึง 30% ทั้งนี้ได้ปรับราคาเป้าหมายเป็น ปี 64 ที่ 71 บาท (ด้วยวิธี GGM อิง PBV64F 6X เทียบ PER 27X) ราคายังมี upside อยู่มาก แนะนำ “ซื้อลงทุน”

โดย สำนักข่าวอินโฟเควสท์ (19 พ.ย. 63)