โบรกเกอร์ต่างเชียร์ “ซื้อ” หุ้น บมจ.ดูโฮม (DOHOME) เล็งกำไรไตรมาส 2/64 โดดเด่น จาก SSSG ที่จะออกมาค่อนข้างดี หลังฐานต่ำจากมาตรการ Lockdown ในเม.ย.ปีก่อน รวมทั้งอัตรากำไรขั้นต้นก็ปรับตัวดีขึ้น และมีการพัฒนากลยุทธ์เข้าถึงกลุ่มลูกค้ามากขึ้น อีกทั้งเน้นขายสินค้าที่มี Margin สูง ส่งผลให้ยอดขายยังคงเติบโต

รวมไปถึงการขยายสาขาไปในพื้นที่เขตเศรษฐกิจพิเศษภาคตะวันออก (EEC) ซึ่งเป็นพื้นที่ที่มีกำลังซื้อจากแผนพัฒนาโครงสร้างพื้นฐานจากภาครัฐ ประกอบกับสาขาส่วนมากตั้งอยู่ในพื้นที่ต่างจังหวัดทำให้ได้รับผลกระทบจากมาตรการป้องกันการแพร่ระบาดโควิด-19 เพียงเล็กน้อยเท่านั้น และยังคงได้รับปัจจัยหนุนจากช่วงโควิด-19 ทำให้ผู้บริโภคต้อง Work from Home และต้องการตกแต่งซ่อมแซมที่พักอาศัยมากขึ้น

นอกจากนี้ จากที่บริษัทได้มีมติอนุมัติการออกและจัดสรรหุ้นสามัญเพิ่มทุนจำนวน 75.5 ล้านหุ้น มูลค่าที่ตราไว้ หุ้นละ 1 บาท ให้แก่นักลงทุนในวงจำกัด (private placement) โดยได้กำหนดราคาเสนอขายสุดท้าย ที่ราคาหุ้นละ 26.25 บาท มีมุมมองเป็นกลางต่อข่าวนี้ เพราะราคาเพิ่มทุนถือว่าไม่ต่างจากตลาดมากนัก

ราคาหุ้น DOHOME ปิดเช้าที่ 27.00 บาท ลดลง 2.00 บาท (-6.90%) ขณะที่ SET ปิดเช้าลบ 24.35 จุด

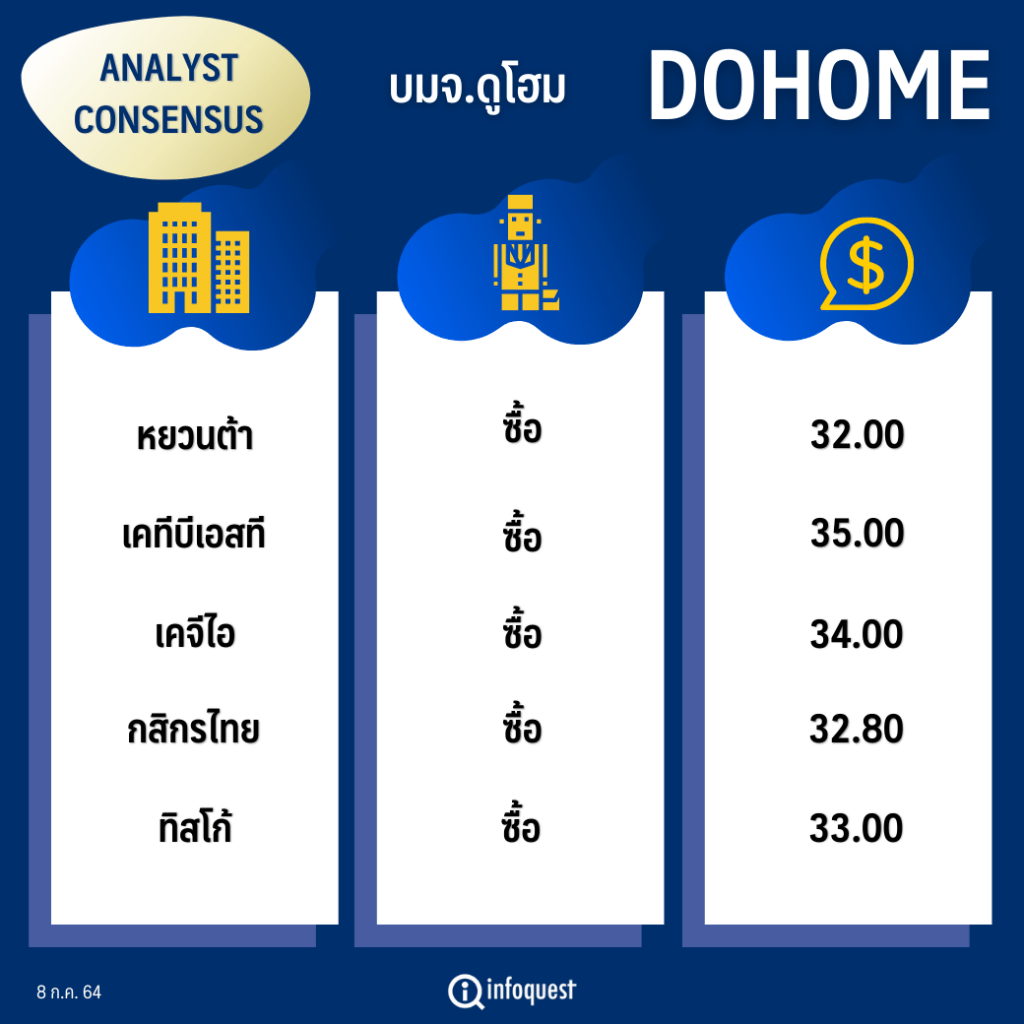

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| หยวนต้า | ซื้อ | 32.00 |

| เคทีบีเอสที | ซื้อ | 35.00 |

| เคจีไอ | ซื้อ | 34.00 |

| กสิกรไทย | ซื้อ | 32.80 |

| ทิสโก้ | ซื้อ | 33.00 |

นางสาววิชชุดา ปลั่งมณี ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.หยวนต้า (ประเทศไทย) ประเมินผลกำไรสุทธิไตรมาส 2/64 ของ DOHOME จะโดดเด่นที่ 620 ล้านบาท เติบโต 14%QoQ และ 324%YoY เป็นผลมาจาก SSSG ที่จะออกมาค่อนข้างดี เป็นบวกต่อเนื่องอยู่ในระดับ 25-27% เนื่องจากฐานปีที่แล้วค่อนข้างต่ำจากมาตรการ Lockdown ในเดือนเม.ย.63 รวมไปถึงยอดขายในกลุ่มลูกค้าเดิมยังคงเติบโต ทั้งกลุ่มลูกค้าที่ได้ประโยชน์จากงบประมาณภาครัฐ และลูกค้างานก่อสร้างภาคเอกชนในต่างจังหวัดที่ยังมีเข้ามา

โดยทาง DOHOME ได้รับผลกระทบจากนโยบายปิดแคมป์คนงานก่อสร้างเพียงเล็กน้อยเท่านั้น เนื่องจากมาตรการดังกล่าวควบคุมเฉพาะในพื้นที่กรุงเทพฯและปริมณฑล ซึ่ง DOHOME มีสาขาและลูกค้าส่วนมากอยู่ในพื้นที่ต่างจังหวัด จะมีสาขาที่อยู่ในกรุงเทพหรือปริมณฑลเพียงแค่ 3-5% เท่านั้น

รวมไปถึงการพัฒนากลยุทธ์ของ DOHOME ที่มีการเข้าถึงกลุ่มลูกค้ามากขึ้น และมีการปรับกลยุทธ์ทีมขาย โดยเน้นขายสินค้าที่มี Margin สูง ทำให้สามารถรักษา Margin ได้อย่างต่อเนื่อง โดยคาดว่าค่าเฉลี่ย Margin ไตรมาส 2/64 จะอยู่ที่ 22.3% ปรับตัวดีขึ้น จากช่วงเดียวกันของปีก่อนและไตรมาสก่อนหน้า

อีกทั้งการขยายสาขาใหม่ของ DOHOME จะขยายไปในพื้นที่ภาคตะวันออกมากขึ้น ซึ่งเป็นพื้นที่ EEC ไม่ว่าจะเป็นสาขาแหลมฉบัง มาบตาพุด หรือบ่อวิน ซึ่งจะเป็นพื้นที่ที่จะมีกำลังซื้อต่อเนื่องทั้งในปัจจุบันและอนาคต ตามแผนพัฒนาโครงสร้างพื้นฐานจากภาครัฐ ซึ่งที่ผ่านมาก็มียอดขายที่ค่อนข้างดีในทุก Categories

ด้านบล.เคทีบีเอสที ระบุในบทวิเคราะห์ฯประเมินกำไรสุทธิไตรมาส 2/64 ทำสถิติสูงสุดใหม่ที่ 616 ล้านบาท (+321% YoY, +13% QoQ) เป็นผลมาจากรายได้สูงสุดในประวัติการณ์ที่ 6.42 พันล้านบาท (+39% YoY, +5% QoQ) จากจำนวนสาขาที่เพิ่มขึ้นมาอีก 1 สาขา ทำให้มีสาขารวมทั้งหมด 26 สาขา และ SSSG เติบโต +25% จากฐานต่ำในไตรมาส 2/63 และราคาเหล็กที่ยังสูงกว่าปีก่อน

นอกจากนี้ คาดอัตรากำไรขั้นต้นในไตรมาส 2/64 ปรับขึ้นมาที่ 22.5% แม้ราคาเหล็กเริ่มปรับตัวลง แต่คาดบริษัทจะสามารถรักษาการเติบโตของอัตรากำไรขั้นต้นได้อย่างต่อเนื่องด้วยการปรับกลยุทธ์ในการบริหาร ไม่ว่าจะเป็นการเจรจากับ Supplier ให้ส่งของผ่าน DC ทำให้ค่าใช้จ่ายลดลง ประกอบกับ DOHOME size L สาขาใหม่ที่ทำได้ดีเกินเป้า ซึ่งทำให้ Product Mix ดีขึ้น นอกจากนี้ยังมีการส่งเสริมการขายสินค้าที่มี Margin สูงอีกด้วย

ส่งผลให้ปรับประมาณการกำไรสุทธิปี 64 ขึ้นมา +16% ที่ 2.03 พันล้านบาท (+180% YoY) และปรับประมาณการกำไรสุทธิปี 65 ขึ้น +17% ที่ 2.25 พันล้านบาท (+11% YoY) โดยปัจจัยหลักมาจากการปรับอัตรากำไรขั้นต้นขึ้นมาที่ระดับ 21.5% และเชื่อมั่นว่าบริษัทจะสามารถรักษาอัตรากำไรขั้นต้นได้อย่างยั่งยืนจากการปรับกลยุทธ์ในการบริหาร

พร้อมปรับ SSSG ขึ้นมาที่ +18% YoY โดยได้อานิสงส์จากรัฐบาลที่เร่งลงทุนโครงสร้างพื้นฐานขนาดใหญ่หนุนภาคการก่อสร้าง และการระบาดของโควิด-19 ระลอกใหม่ที่มีวงกว้าง ทำให้ผู้คนมีการ WFH และได้ตกแต่งซ่อมแซมที่พักอาศัยมากขึ้น อีกทั้ง DOHOME มีหลายสาขาในภาคอีสาน ซึ่งได้รับผลกระทบของโควิดน้อยกว่าภาคกลาง และเมืองท่องเที่ยว

นอกจากนี้ จากที่บริษัทได้มีมติอนุมัติการออกและจัดสรรหุ้นสามัญเพิ่มทุนจำนวน 75.5 ล้านหุ้น มูลค่าที่ตราไว้หุ้นละ 1 บาท ให้แก่นักลงทุนในวงจำกัด (private placement) โดยได้กำหนดราคาเสนอขายสุดท้าย ที่ราคาหุ้นละ 26.25 บาท มีมุมมองเป็นกลางต่อข่าวนี้ เพราะราคาเพิ่มทุนถือว่าไม่ต่างจากตลาดมากนัก คิดเป็นส่วนลดจากราคาตลาด 9.5% และจำนวนหุ้นออกใหม่คิดเป็น 3.21% ของจำนวนหุ้นทั้งหมด จึงคาดว่าจะส่งผล dilution effect เล็กน้อย (กระทบราคาเป้าหมายเราราว 1.5 บาท) โดยในระยะสั้นอาจทำให้ราคาหุ้นปรับตัวลงได้ ทั้งนี้ บริษัทจะได้เงินเพิ่มทุนรวม 2 พันล้านบาท ซึ่งเพียงพอต่อการขยายสาขาในปีหน้าจำนวน 5 สาขา

ส่วนบล.เคจีไอ (ประเทศไทย) ระบุในบทวิเคราะห์ว่า คาดกำไรสุทธิของ DOHOME ในไตรมาส2/64 จะทำสถิติสูงสุดใหม่ที่ 554 ล้านบาท (+280% YoY และ+2% QoQ) ซึ่งจะทำให้กำไรสุทธิในครึ่งปีแรก (H1/64) อยู่ที่ 1.1 พันล้านบาท (+240% YoY) คิดเป็น 59% ของประมาณการกำไรปีนี้

เป็นผลมาจากคาดยอดขายของ DOHOME ในไตรมาส 2/64 จะทำสถิติสูงสุดใหม่ที่ 6.1 พันล้านบาท ซึ่งจะส่งผลให้ยอดขายในครึ่งปีแรก (H1/64) อยู่ที่ 1.22 หมื่นล้านบาท และคาคว่า SSSG ในไตรมาส 2/64 จะอยู่ที่ 30% ปรับตัวดีขึ้น จากช่วงเดียวกันของปีก่อนและไตรมาสก่อนหน้า จากผลของฐานที่ต่ำ และราคาเหล็กที่ยังสูงต่อเนื่อง และคาคว่า DOHOME จะเปิดสาขาใหม่หนึ่งแห่งในไตรมาส 2/64 ทำให้จำนวนสาขาทั้งหมดเพิ่มขึ้นเป็น 26 แห่ง (Size XL&L:14 ร้าน / To GO : 12 ร้าน)

ด้านอัตรากำไรขั้นต้นของ DOHOME ในไตรมาส 2/64 จะเพิ่มขึ้นเป็น 22% เนื่องจากกลยุทธ์การตลาดและกลยุทธ์การจำหน่ายสินค้า House Brand ประกอบกับราคาเหล็กยังอยู่ในระดับสูง อีกทั้ง Product Mix ดีขึ้นจากรูปแบบสาขาร้าน และประสิทธิภาพในการต่อรองกับ Suppliers ซึ่งทั้งหมดนี้ส่งผลให้อัตรากำไรขั้นต้นในรึ่งปีแรก (H1/64) เพิ่มขึ้นเป็น 21.9% ดีกว่าสมมติฐานปีนี้ที่คาดไว้ที่ 21.4%

แต่ยังคงประมาณการกำไรสุทธิปี 64-65 ไว้เท่าเดิม ถึงแม้ว่าราคาเหล็กจะปรับลดลงในช่วงหนึ่งเดือนที่ผ่านมา แต่ยังสูงกว่าเมื่อปีที่แล้ว โดยอานิสงส์จากราคาเหล็กที่เพิ่มขึ้นจะจำกัดในครึ่งปีหลัง (H2/64) อย่างไรก็ตาม กลยุทธ์อื่น ๆ จะทำให้บริษัทสามารถรักษาอัตรากำไรไว้ได้ที่ในระดับสูง และทำให้ผลประกอบการเป็นไปตามที่คาดไว้

โดย สำนักข่าวอินโฟเควสท์ (08 ก.ค. 64)