โบรกฯเชียร์”ซื้อ”หุ้น บมจ.พีทีจี เอ็นเนอยี (PTG) เล็งผลดำเนินงานปี 64 ทำสถิติสูงสุดใหม่ โดยคาดว่าจะสามารถทำกำไรสุทธิอยู่ในช่วง 1.8-2.04 พันล้านบาท จากขยายสถานีบริการน้ำมันให้ครอบคลุมพื้นที่ที่มีศักยภาพหนุนยอดขายน้ำมันดีขึ้น ขณะที่ธุรกิจ Non-oil ทั้ง LPG และธุรกิจอาหารและเครื่องดื่ม ก็กลับมาฟื้นตัว

ทั้งนี้ โครงการปาล์มน้ำมันครบวงจรที่รัฐบาลสนับสนุนให้เป็นพลังงานทดแทนยังหนุนกำไรให้เติบโตได้ในอนาคต โดยประเมินว่าราคาปาล์มในประเทศไทยจะยังคงอยู่สูงในระดับ 35-40 บาทต่อกก.ต่อไป

ส่วนแนวโน้มผลประกอบการไตรมาส 1/64 น่าจะยังเติบโตได้จากการสัญจรรถยนต์มากขึ้นตามการเดินทางกลับมาคึกคักอีกครั้ง เมื่อรัฐบาลคลายล็อกมาตรการสกัดการแพร่ระบาดโควิด-19 รอบใหม่ และค่าการตลาดยังอยู่ในระดับดีมากที่ 1.9 บาทต่อลิตร และมี Upside ต่อราคา CPO ที่ปรับเพิ่ม

หุ้น PTG ปิดเช้าที่ 20.90 บาท เพิ่มขึ้น 0.40 บาท (+1.95%) ขณะที่ดัชนี SET ปิดเช้าพุ่ง 24.40 จุด

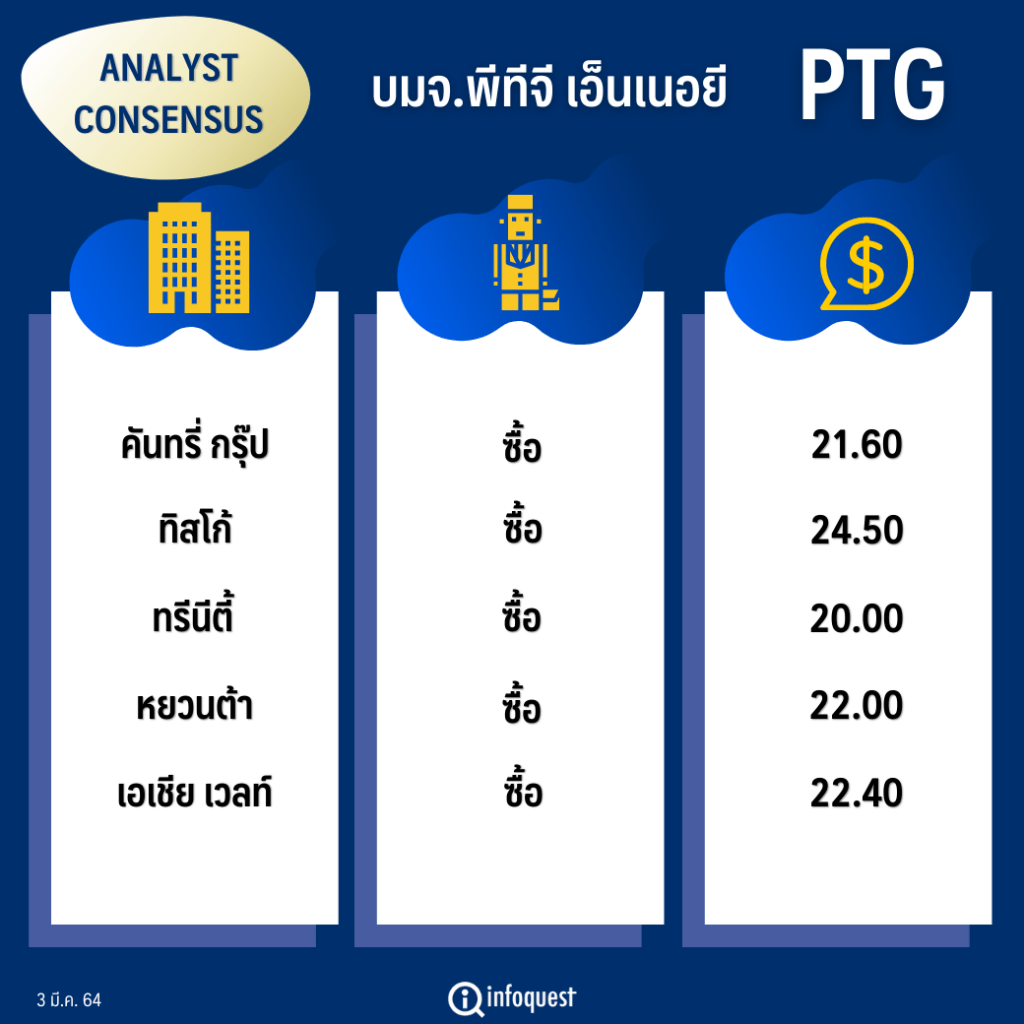

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| คันทรี่ กรุ๊ป | ซื้อ | 21.60 |

| ทิสโก้ | ซื้อ | 24.50 |

| ทรีนีตี้ | ซื้อ | 20.00 |

| หยวนต้า | ซื้อ | 22.00 |

| เอเชีย เวลท์ | ซื้อ | 22.40 |

นายเบญจพล สุทธิ์วนิช ผู้ช่วยกรรมการผู้จัดการฝ่ายวิเคราะห์หลักทรัพย์ บล.เอเชีย เวลท์ กล่าวว่า ผลประกอบการปี 64 คาดว่าจะยังเติบโตได้อย่างต่อเนื่อง โดยน่าจะทำกำไรสุทธิได้ที่ 1.9 พันล้านบาท จากการการขยายธุรกิจน้ำมันตามการเพิ่มสถานีบริการน้ำมันให้ครอบคลุมพื้นที่ศักยภาพ เพื่อก้าวสู่การมีส่วนแบ่งทางการตลาดเป็นอันดับ 2 ทุกช่องทางจำหน่ายน้ำมัน

ขณะที่ธุรกิจ Non-oil ทั้ง LPG และธุรกิจอาหารและเครื่องดื่ม ก็กลับมาฟื้นตัวภายหลังการแพร่ระบาดของโรคโควิด-19 ในช่วงไตรมาส 4/63 นอกจากนี้ โครงการปาล์มน้ำมันครบวงจรที่รัฐบาลสนับสนุนให้เป็นพลังงานทดแทนยังหนุนกำไรให้เติบโตได้ในอนาคต

“มาร์จิ้นที่อาจลดลงในปีนเกิดจากภาวะราคาน้ำมันดิบขาขึ้นกดดันค่าการตลาดจากราคาหน้าปั๊มปรับขึ้นไม่ทัน แต่เชื่อว่ายอดขายน้ำมันปีนี้มากกว่าปีก่อนอีกทั้งไม่มีล็อกดาวน์ จะทำให้ผลประกอบการจะสามารถฟื้นตัวจากปี 63 ได้ แต่อย่างไรก็ดียังมีรายได้จากธุรกิจปาล์มคอมเพล็กซ์ที่มีแนวโน้มเติบโตดี เข้ามาช่วยชดเชยมาร์จิ้นด้วย”

นายเบญจพล กล่าว

นอกจากนี้ บริษัทประกาศจ่ายเงินปันผลสำหรับผลประกอบการปี 63 ในอัตรา 0.50 บาท ให้อัตราผลตอบแทนจากเงินปันผล 2.58% โดยบริษัทจะขึ้นเครื่องหมาย XD วันที่ 11 มี.ค. และจ่ายเงินปันผลวันที่ 21 พ.ค. ขณะที่ปี 64 คาดว่าบริษัทจะจ่ายเงินปันผลในอัตรา 1.12 บาท ให้อัตราผลตอบแทนจากเงินปันผล 5.8%

สำหรับ บล.ทิสโก้ ระบุว่า คาดผลประกอบการในปี 64 ของ PTG จะสร้างสถิติใหม่ต่อเนื่อง โดยได้ปรับประมาณการผลประกอบการปี 64-66 ขึ้น โดยคาดอยู่ที่ 2,043 ล้านบาท (+8% YoY), 2,300 ล้านบาท (+12.5% YoY) และ 2,689 ล้านบาท (+16.9% YoY) จากปรับสมมติฐาน คาดจำนวนสาขาอยู่ที่ 1,974 สาขาสำหรับสถานีบริการน้ำมัน และ 872 จุดจำหน่ายสำหรับ Non-oil ประกอบกับคงสมมติฐานค่าการตลาดน้ำมันอยู่ที่ 1.90 บาทต่อลิตร

อย่างไรก็ตาม คาดค่าใช้จ่ายจากการขายและบริหารต่อยอดขายของบริษัทจะปรับตัวสูงขึ้นเล็กน้อยมาที่ 1.60 บาทต่อลิตร จากการเร่งขยายธุรกิจ Non-oil และขยายสาขาที่จะทำให้ค่าใช้จ่ายเกี่ยวเนื่องเพิ่มขึ้น และปรับประมาณการส่วนแบ่งกำไรจากการลงทุนเพิ่มขึ้น โดยคาดอยู่ที่ 300 ล้านบาทในปีนี้

ด้านบล.ทรีนิตี้ ระบุในบทวิเคราะห์ว่า ยังคงประมาณการกำไรปี 2564 ที่ 1.8 พันล้านบาท ด้วยมุมมอง conservative โดยยังประเมินกำไรจากส่วนแบ่งรายได้ Palm Complex ที่ 200 ล้านบาท แต่แนวโน้มราคาปาล์มยังอยู่ในระดับสูง 35 บาทต่อกก. ซึ่งยังอยู่สูงในระดับเดียวกับไตรมาส 4/63 ที่ผ่านมา ดังนั้นมีโอกาสที่ส่วนแบ่งกำไรจะมากกว่าที่คาดไว้

นอกจากนี้ ยังคาดว่าในช่วงครึ่งแรกของปี 64 มีโอกาสที่ราคายังอยู่ในระดับสูงต่อ 30-40 บาทต่อกก. ด้วย supply disruption ในอุตสาหกรรมปาล์มทั่วโลกจากโควิด-19 ส่งผลให้ผู้ส่งออกปาล์มรายใหญ่ของโลกทั้ง อินโดนีเซีย และมาเลเซีย ประสบปัญหาขาดแคลนแรงงานในการเก็บผลผลิต ซึ่งน่าจะยังคงเป็นเช่นนี้ต่อไปในช่วงครึ่งปีแรก ดังนั้นแล้วประเมินว่าราคาปาล์มในประเทศไทยจะยังคงอยู่สูงในระดับ 35-40 บาทต่อกก. ต่อไป และทำให้ส่วนแบ่งกำไรของ Palm complex จะยังอยู่สูงที่ระดับ 100-150 ล้านบาทต่อไตรมาส หรือคิดเป็น 15-20% ของกำไร

ส่วนแนวโน้มผลประกอบการไตรมาส 1/64 น่าจะยังเติบโตได้จากการสัญจรรถยนต์ที่มากขึ้น กลับมาคึกคักอีกครั้ง และค่าการตลาดยังอยู่ในระดับดีมากที่ 1.9 บาทต่อลิตร และมี Upside ต่อราคา CPO ที่ปรับเพิ่ม

โดย สำนักข่าวอินโฟเควสท์ (3 มี.ค. 64)