โบรกเกอร์ฯต่างแนะนำ”ซื้อ”หุ้น บมจ.ชริ้งเฟล็กซ์ (ประเทศไทย) (SFT) จากแนวโน้มผลงานในไตรมาส 2/64 คาดทำสถิติสูงสุด (New High) ต่อเนื่องจากไตรมาส 1/64 รับปัจจัยหนุนช่วงไฮซีซั่นฤดูร้อน ส่งผลออร์เดอร์สั่งผลิตแพ็คเกจจิ้งกลุ่มเครื่องดื่มเข้ามามาก และยังรับรู้กำลังการผลิตจากใหม่เข้ามาเพิ่มอีกในเดือน มิ.ย.64 แม้ว่าจะมีการแพร่ระบาดโควิด-19 รอบ 3 แต่ความต้องบริโภคเครื่องดื่มยังคงมีสูง

ด้านครึ่งปีหลังยังได้รับปัจจัยหนุนจากกำลังการผลิตใหม่ที่เข้ามาเสริมเต็มที่มากขึ้น และแนวโน้มออเดอร์สั่งผลิตแพ็คเกจจิ้งของกลุ่มลูกค้าเครื่องดื่มและอาหารคาดว่าจะเพิ่มขึ้นต่อเนื่อง โดยเฉพาะไตรมาส 4/64 แม้ยังมีความท้าทายจากต้นทุน PVC และ PET สูงขึ้น แต่บริษัทได้สต็อกต้นทุนและล็อกราคาต้นทุนไว้แล้ว อีกทั้งยังสามารถเจรจาขอปรับราคาขายเพิ่มขึ้นกับลูกค้าได้ ทำให้บริษัทยังสามารถรักษาความสามารถในการทำกำไรได้

ราคาหุ้น SFT เมื่อเวลา 15.14 น.อยู่ที่ 6.60 บาท เพิ่มขึ้น 0.10 บาท (+1.54%) ขณะที่ SET +0.70%

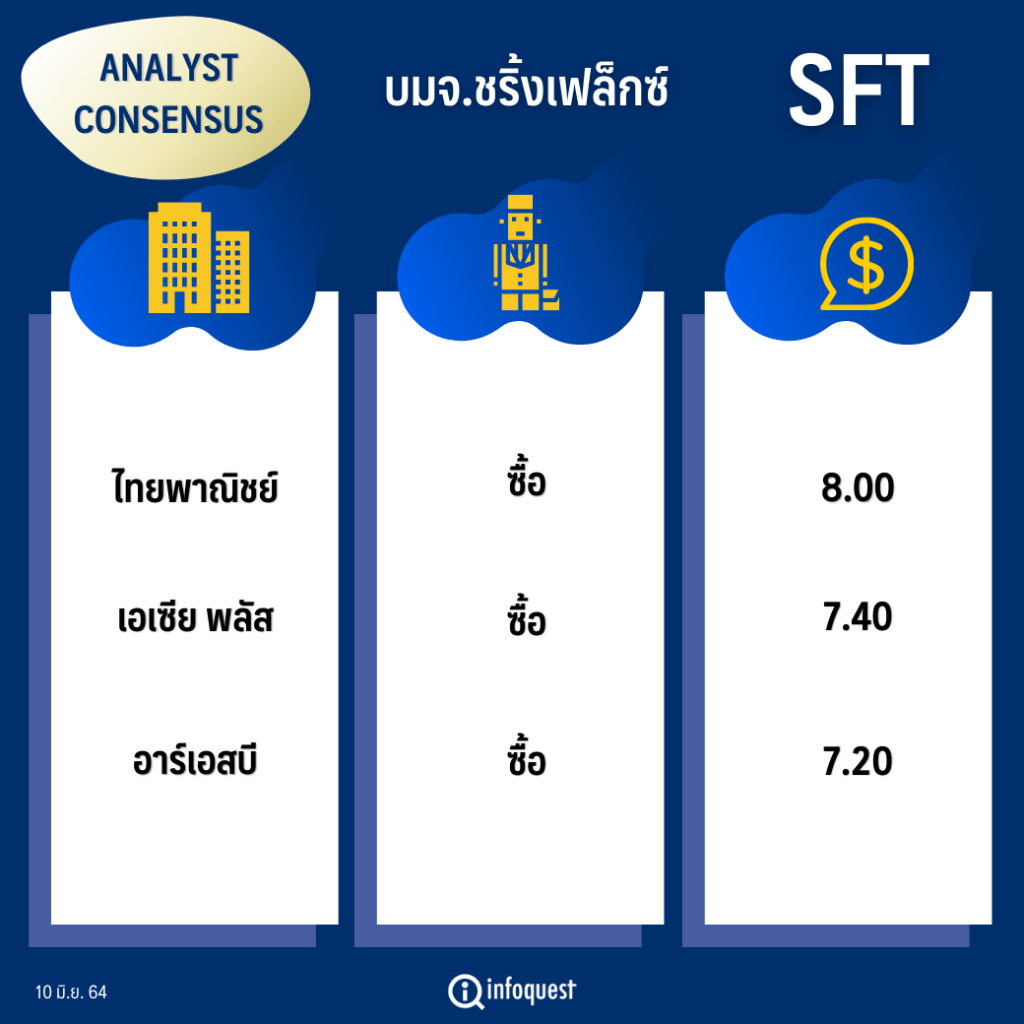

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| ไทยพาณิชย์ | ซื้อ | 8.00 |

| เอเซีย พลัส | ซื้อ | 7.40 |

| อาร์เอสบี | ซื้อ | 7.20 |

นายเอนกพงศ์ พุทธาภิบาล ผู้ช่วยผู้อำนวยการฝ่ายวิจัยหลักทรัพย์ บล.เอเซีย พลัส ประเมินทิศทางผลการดำเนินงานไตรมาส 2/64 ของ SFT กำไรมีโอกาส New high ต่อเนื่อง จากการที่ช่วงฤดูร้อนในช่วงไตรมาส 2/64 ซึ่งทำให้ลูกค้าในกลุ่มเครื่องดื่มมีการสั่งผลิตแพคเกจจิ้งเครื่องดื่มเข้ามามาก ซึ่งกลุ่มลูกค้าเครื่องดื่มของบริษัทมีสัดส่วนอยู่ที่ 66% ของรายได้รวม อีกทั้งยังรับรู้รายได้เพิ่มเติมจากกำลังการผลิตที่เข้ามาอีก 1 เดือนในไตรมาสนี้ ช่วยหนุนให้ผลงานยังสามารถทำ New high ได้ต่อเนื่อง

กำไรของ SFT ในปีนี้คาดว่าจะเติบโตขึ้นได้ราว 60% จากปีก่อน ซึ่งในช่วงครึ่งปีหลังจะรับรู้กำลังการผลิตจากโรงงานแห่งใหม่ได้เต็มที่ในช่วงครึ่งปีหลัง ช่วยหนุนผลการดำเนินงานอย่างมีนัยสำคัญ

และในส่วนของความกังวลราคาวัตถุดิบ PVC และ PET ที่สูงขึ้นนั้น คาดว่าบริษัทได้มีการเตรียมความพร้อมรองรับไว้แล้ว และสามารถเจรจาต่อรองกับลูกค้าเพื่อเพิ่มราคาขายได้ตามต้นทุนเพิ่มขึ้น ซึ่งเป็นไปตามภาวะอุตสาหกรรม ซึ่งคู่แข่งรายอื่นก็จะมีการปรับเพิ่มราคาขายเช่นเดียวกัน

นายสุกิจ อุดมศิริกุล กรรมการผู้จัดการ สายงานวิจัย บล.ไทยพาณิชย์ คาด SFT ยังทำกำไร New High ต่อเนื่องในช่วงไตรมาส 2/64 จากออเดอร์การสั่งผลิตแพ็คเกจจิ้งของลูกค้าทุกกลุ่ม และลูกค้าใหม่ที่ยังมีเข้ามาต่อเนื่อง อีกทั้งยังมีการรับรู้รายได้เพิ่มจากกำลังผลิตใหม่ที่เริ่มเดินเครื่องผลิตในเดือน มิ.ย.64

ขณะที่ต้นทุน PVC และ PET แม้ว่าจะมีการปรับตัวสูงขึ้น ยังมองว่าไม่ส่งผลกดดันมาร์จิ้นของบริษัท เพราะบริษัทยังมีสต็อก PVC และ PET ที่มีต้นทุนต่ำอยู่ สามารถรองรับการผลิตแพ็คเกจจิ้งให้กับลูกค้าได้ในปีนี้ และพร้อมใความสามารถในการเจรจาลูกค้าเพื่อขอปรับขึ้นราคาขายได้ อีกทั้งแนวโน้มในช่วงครึ่งปีหลังหากโควิด-19 คลี่คลายลงชัดเจน คาดว่าลูกค้ามีโอกาสที่จะสั่งผลิตแพ็คเกจจิ้งเพิ่มขึ้น โดยที่ประเมินว่ากำไรในปีนี้จะเติบโตได้ราว 33% จากปีก่อน

นายศราวุธ เตโชชวลิต ผู้อำนวยการอาวุโสฝ่ายวิเคราะห์หลักทรัพย์ บล.อาร์เอชบี (ประเทศไทย) ประเมินผลการดำเนินของ SFT ในช่วงไตรมาส 2/64 ยังสามารถทำ New High ได้ต่อเนื่องจากไตรมาส 1/64 จากออเดอร์การผลิตแพคเกจจิ้งให้กับกลุ่มลูกค้าเครื่องดื่มแอลกอฮอล์และโซดา และเครื่องดื่มอื่นๆที่สูงขึ้นในช่วงไตรมาส 2/64 ที่เป็นช่วงไฮซีซั่น และยังมีความต้องการบริโภคสูง แม้อยู่ในช่วงการแพร่ระบาดโควิด-19 รอบ 3 ก็ตาม อีกทั้งยังได้กำลังการผลิตใหม่เข้ามาหนุนรายได้ในช่วงเดือน มิ.ย.64

ขณะที่ในช่วงครึ่งปีหลังคาดว่าจะมีปัจจัยหนุนจากการรับรู้รายได้จากกำลังผลิตใหม่ที่เข้ามาเต็มที่ในช่วงครึ่งปีหลัง และคำสั่งผลิตฉลากจากผู้ผลิตอาหารและเครื่องดื่มที่มีโอกาสเพิ่มสูงขึ้น โดยเฉพาะในช่วงไตรมาส 4/64 แม้ว่าในปัจจุบันอาจจะมีปัจจัยท้าทายในด้านของต้นทุนการผลิตสูงขึ้น แต่บริษัทก็ได้สต็อกวัตถุดิบกลุ่ม PVC และ PET และล็อกราคาต้นทุนไปถีงปลายปีแล้ว และยังสามารถเจรจาปรับราคาขายกับลูกค้าได้ เพื่อรักษาระดับอัตรากำไร โดยที่คาดว่ากำไรของ SFT จะเติบโต 42% ในปี 64

โดย สำนักข่าวอินโฟเควสท์ (10 มิ.ย. 64)