โบรกเกอร์แนะนำ”ซื้อ”หุ้น บมจ.บางจาก คอร์ปอเรชั่น (BCP) คาด Q1/65 แนวโน้มกำไรดีขึ้น y-y มาจากค่าการกลั่นสูงขึ้นและมีกำไรจากสต็อกน้ำมัน รับประโยชน์ราคาน้ำมันดิบพุ่งทะลุ 120 เหรียญสหรัฐ/บาร์เรลจากสถานการณ์ขัดแย้งระหว่างรัสเซียและยูเครน รวมทั้งไม่มีธุรกิจปิโตรเคมีเหมือนโรงกลั่นอื่นที่ถ่วงผลประกอบการ

ประกอบกับ ในปีนี้บริษัทได้เพิ่มกำลังการกลั่นเต็มที่ 1.2 แสนบาร์เรล/วัน จากปีก่อนมีกำลังกลั่น 9 หมื่น-1 แสนบาร์เรล/วัน และจากโครงการ 3E ทำให้มีผลิตภัณฑ์ High Value เพิ่มขึ้น และมีโอกาสรับรู้กำไรมากขึ้นจากบริษัทร่วมทุน OKEA ซึ่งดำเนินธุรกิจขุดเจาะน้ำมันและก๊าซในยุโรป

ราคาหุ้น BCP ปิดเช้าวันนี้ที่ 30.25 บาท เพิ่มขึ้น 0.75 บาท (+2.54%) ขณะที่ดัชนี SET บวก 0.67%

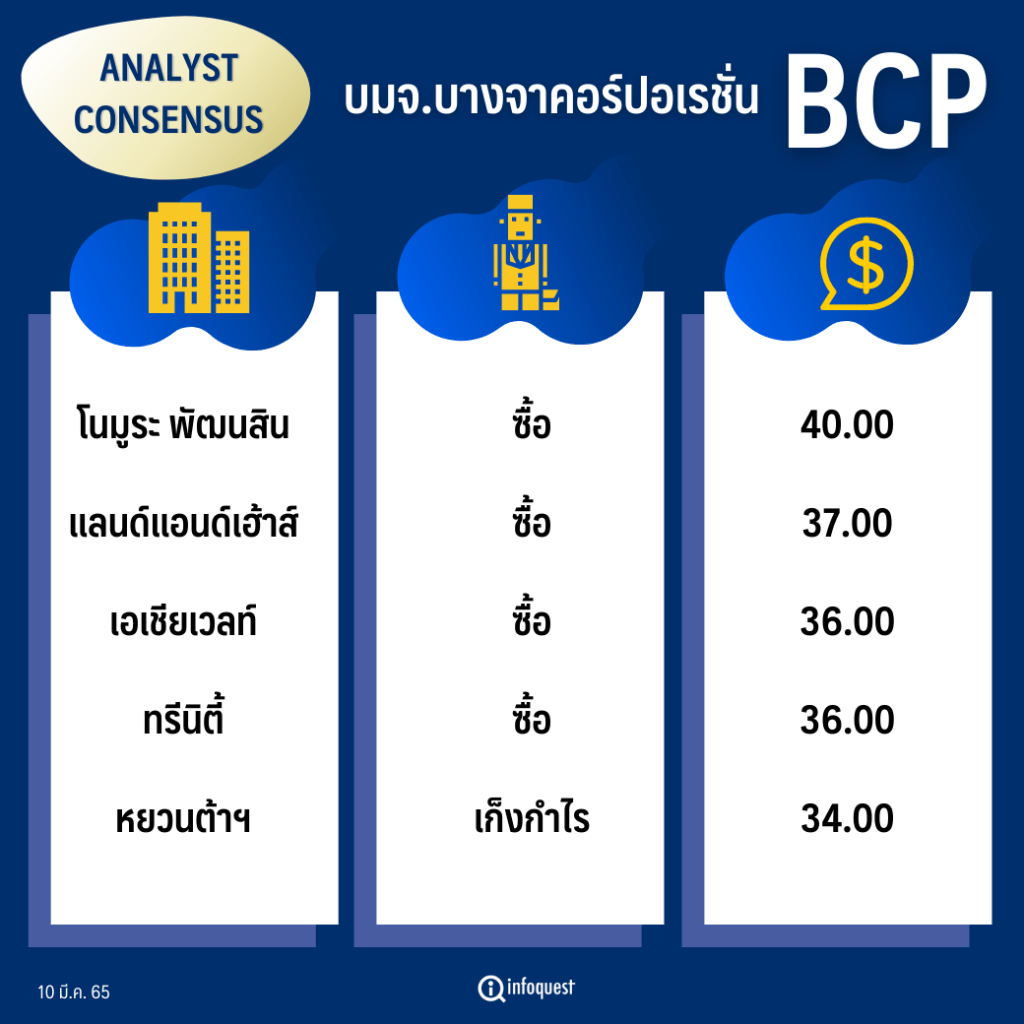

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| โนมูระ พัฒนสิน | ซื้อ | 40.00 |

| แลนด์แอนด์เฮ้าส์ | ซื้อ | 37.00 |

| เอเชียเวลท์ | ซื้อ | 36.00 |

| ทรีนิตี้ | ซื้อ | 36.00 |

| หยวนต้าฯ | เก็งกำไร | 34.00 |

นายเบญจพล สุทธิ์วนิช ผู้ช่วยกรรมการผู้จัดการ ฝ่ายวิเคราะห์หลักทรัพย์ บล.เอเชีย เวลท์ แนะ “ซื้อ” BCP จากปัจจัยบวกที่บริษัทไม่มีธุรกิจปิโตรเคมี ซึ่งปัจจุบันธุรกิจเป็นขาลง ทำให้ได้รับประโยชน์การปรับตัวขึ้นของราคาน้ำมันพุ่งสูงขึ้นหลังสงครามรัสเซียและยูเครนยังยืดเยื้อและค่าการกลั่นอยู่ในระดับสูงอย่างเต็มที่ โดยในไตรมาส 1/65 ค่าการกลั่นอยู่ที่ประมาณ 6.3 เหรียญสหรัฐ/บาร์เรล โตกว่าในไตรมาส 4/64 มีค่าการกลั่น 6 เหรียญสหรัฐ/บาร์เรล

นอกจากนี้ คาดว่า BCP จะรับกำไรจากสต๊อกน้ำมัน (Stock Gain) จากราคาน้ำมันที่ขยับตัวสูงขึ้นมากกว่า 120 เหรียญสหรัฐ/บาร์เรลในขณะนี้ จากสิ้นปี 64 ปิดที่ระดับ 73 เหรียญสหรัฐ/บาร์เรล ทั้งนี้ บริษัทจะได้รับประโยชน์ทั้งค่าการกลั่นและ Stock Gain จำนวนมาก

จากราคาน้ำมันดิบยังปรับตัวสูงขึ้น ประกอบกับสถานการณ์ความไม่แน่นอนในยูเครน จะยิ่งเป็นปัจจัยหนุนกำไรธุรกิจ E&P ภายใต้ OKEA เนื่องจากบริษัทมีฐานการผลิตปิโตรเลียมในยุโรป ทำให้ได้รับกำไรค่อนข้างมาก นอกจากนี้ ในปี 65 BCP ได้ประโยชน์จากการลงทุนปรับปรุงประสิทธิภาพการกลั่นในโครงการ 3E ที่จะมีสินค้าที่เป็น high Value เข้ามาเพิ่ม และเดินเครื่องกลั่นได้เต็มที่ 1.2 แสนบาร์เรล/วัน จากเดิมผลิตอยู่ที่ 9 หมื่น-1 แสนบาร์เรล/วัน

ด้าน บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ คงคำแนะนำ “ซื้อ” ราคาเป้าหมาย 40.00 บาท/หุ้น มองความเสี่ยงผลกระทบต่อการดำเนินงานของ BCP จากเหตุการณ์รัสเซียโจมตียูเครน น้ำหนักไปด้าน upside risk มากกว่า เพราะ 1) ธุรกิจ E&P ในนอร์เวย์ไม่ได้มีการขายไปยังรัสเซียและอยู่ห่างจากพื้นที่ความขัดแย้ง 2) ราคาน้ำมันดิบที่ผันผวนขึ้นสร้างประโยชน์ด้าน stock gain เหนือผลกระทบ crude premium ที่อาจเพิ่มขึ้นจาก supply น้ำมันดิบที่ตึงตัว และ 3) supply โรงกลั่นยุโรปที่อาจได้รับผลกระทบจะส่งให้ spread ปิโตรเลียมมีแรงหนุนเข้ามา

ทั้งนี้ คงมุมมอง BCP น่าสนใจ ราคาหุ้นยังคง laggard กลุ่ม (PBV 0.8 เท่า Vs. กลุ่ม 0.9-1.1 เท่า) แม้คาดกำไรปกติใน 64-66 โตสูง +45% CAGR ไม่แพ้กลุ่ม (SPRC +40%/ TOP +55%) ธุรกิจโรงกลั่นได้ประโยชน์จาก middle distillate (Jet/GO) เด่น, มี recurring income จากธุรกิจโรงไฟฟ้าที่เติบโตต่อเนื่องหนุน และธุรกิจ E&P ที่มีแหล่งใหม่มาหนุน

คงมุมมองกำไรปกติ ไตรมาส 1/65 โต y-y แต่ลดลง q-q โดยการโต y-y เพราะธุรกิจโรงกลั่นที่ค่าการกลั่นโตทั้ง y-y และ q-q ตาม spread Gasoline/GO/Jet (QTD +129%/+241%/+309% y-y และ +5%/+41%/+31% q-q ตามลำดับ) ที่เพิ่มขึ้นตามความต้องการใช้ ประกอบกับธุรกิจ E&P อัตรากำไรเพิ่มขึ้นตาม ASP ส่วนการลดลง q-q หลักๆ มาจากธุรกิจ E&P ที่อัตรากำไรลดลง (QTD spot LNG -23% q-q) กลบการฟื้นของธุรกิจโรงกลั่น (ตามค่าการกลั่น)

ส่วนบทวิเคราะห์ บล.แลนด์แอนด์เฮ้าส์ ระบุว่า ประเด็นการลงทุน BCP เห็นว่าปีที่แล้วมีการปิดซ่อมบำรุงใหญ่โรงกลั่น ทำให้ BCP คาดว่าอัตราการกลั่นปีนี้จะเพิ่มขึ้นอย่างมากจาก 9.9 หมื่นบาร์เรล/วัน เป็น 1.20 แสนบาร์เรล/วัน (+21%YoY) BCP จะได้ประโยชน์อย่างมากในช่วงที่ค่าการกลั่นปรับขึ้นเด่นในช่วงนี้

นอกจากนั้น BCP ยังมุ่งเน้นผลิตภัณฑ์ที่ให้มาร์จิ้นสูงอย่าง Unconverted Oil (UCO) จาก 9% เป็น 13% ซึ่งมีส่วนช่วยเพิ่มค่าการกลั่นได้อีก รวมถึงได้มีการเพิ่มประสิทธิภาพโรงกลั่นต่อเนื่องช่วยให้วงรอบในการหยุดซ่อมบำรุงใหญ่เพิ่มจาก 3 ปี เป็น 4 ปี ซึ่งจะส่งผลดีต่อกำไรมากขึ้นในด้านของปริมาณขายและค่าใช้จ่ายซ่อมบำรุงที่ลดลง ทั้งนี้ ในไตรมาส 4/64 BCP มีค่าการกลั่นสูงถึง 6.79เหรียญ/บาร์เรล ซึ่งเป็นระดับสูงสุดในอุตสาหกรรม

จากการปรับรูปแบบสถานีบริการและการขยายฐานลูกค้าอุตสาหกรรมทำให้ส่วนแบ่งตลาดของธุรกิจค้าปลีกน้ำมันเพิ่มจาก 15.6% เป็น 16.2% ในปีที่แล้ว BCP ก็คาดว่าส่วนแบ่งตลาดยังเพิ่มต่อได้อีกจากการเพิ่มสถานบริการ 80-100 สถานี ปรับรูปแบบสถานีแบบ Unique Design ซึ่งมีปริมาณเติมน้ำมันต่อสถานีที่สูงกว่า รวมถึงการเดินทางที่กลับสู่ภาวะปกติ ก็จะทำให้ปริมาณของธุรกิจค้าปลีกน้ำมันเติบโตราว +20%YoY ในปีนี้ นอกจากนั้น BCP พบว่า Marketing Margin ของลูกค้าอุตสาหกรรมปรับตัวดีขึ้นจะช่วยชดเชยมาร์จิ้นที่อ่อนลงของลูกค้ารีเทลซึ่งเป็นผลจากการตรึงราคาจากภาครัฐได้บางส่วน

และตลาดอาจยังไม่รับรู้แนวโน้มการดำเนินธุรกิจที่แข็งแกร่งของ OKEA ซึ่งดำเนินธุรกิจขุดเจาะน้ำมันและก๊าซในยุโรป ในปีที่ผ่านมา BCP เปลี่ยนวิธีบันทึกบัญชี OKEA จาก บริษัทร่วม เป็น บริษัทย่อย ซึ่งหมายถึงการมีบทบาทในการผลักดันการเติบโตที่มากขึ้น ในปีนี้ OKEA ตั้งเป้าหมายปริมาณขายที่ 18.5-20 พันบาร์เรล/วัน เทียบกับ 15.8 พันบาร์เรล/วันในปีที่แล้ว และตั้งเป้าหมายเพิ่มอีกเท่าตัวเป็น 40 พันบาร์เรล/วันในปีถัดๆ ไปผ่าน M&A ตามเงินสดของ OKEA ราว 5 พันล้านบาท โดยในช่วงนี้ OKEA จะได้ประโยชน์เต็มที่ตามราคาน้ำมันและก๊าซที่ปรับขึ้นเด่นเนื่องจากขายด้วย Spot Price รวมถึงด้วยอัตรากำไรที่สูงของธุรกิจนี้จะทำให้ส่งผ่านมายังกำไรสุทธิของ BCP ได้อย่างเต็มที่

โดย สำนักข่าวอินโฟเควสท์ (10 มี.ค. 65)