นักวิเคราะห์ฯต่างแนะนำ “ซื้อ” หุ้นบมจ.เอเซียเสริมกิจลีสซิ่ง (ASK) จากแนวโน้มของปีนี้เป็นปีที่สดใล รับความต้องการซื้อรถบรรทุกเพิ่มขึ้น หนุนธุรกิจหลักของ ASK ในการปล่อยสินเชื่อเช่าซื้อรถบรรทุกเติบโต หลังตั้งแต่ต้นปีที่ผ่านมาลูกค้าเข้ามาขอสินเชื่อเช่าซื้อรถบรรทุกเพิ่มต่อเนื่อง คาดดันผลงานไตรมาส 1/65 โตโดดเด่น

ขณะที่บริษัทยังขยายกลุ่มสินเชื่อไปที่ในสินเชื่อที่ให้ผลตอบแทนสูง จากการรุกตลาดสินเชื่อจำนำทะเบียนรถ ซึ่งเป็นการกระจายพอร์ตและขยายฐานกลุ่มสินเชื่อของบริษัท รวมถึงยังมีรายได้เสริมจากการขายประกันที่ยังมีลูกค้าเข้ามาต่อประกันต่อเนื่อง ซึ่งเป็นหนุนภาพรวมของธุรกิจให้เติบโตขึ้น

ASK ปิดเช้าราคาอยู่ที่ 45.25 บาท เพิ่มขึ้น 0.75 บาท (+1.69%) ส่วนดัชนี SET บวก 0.34%

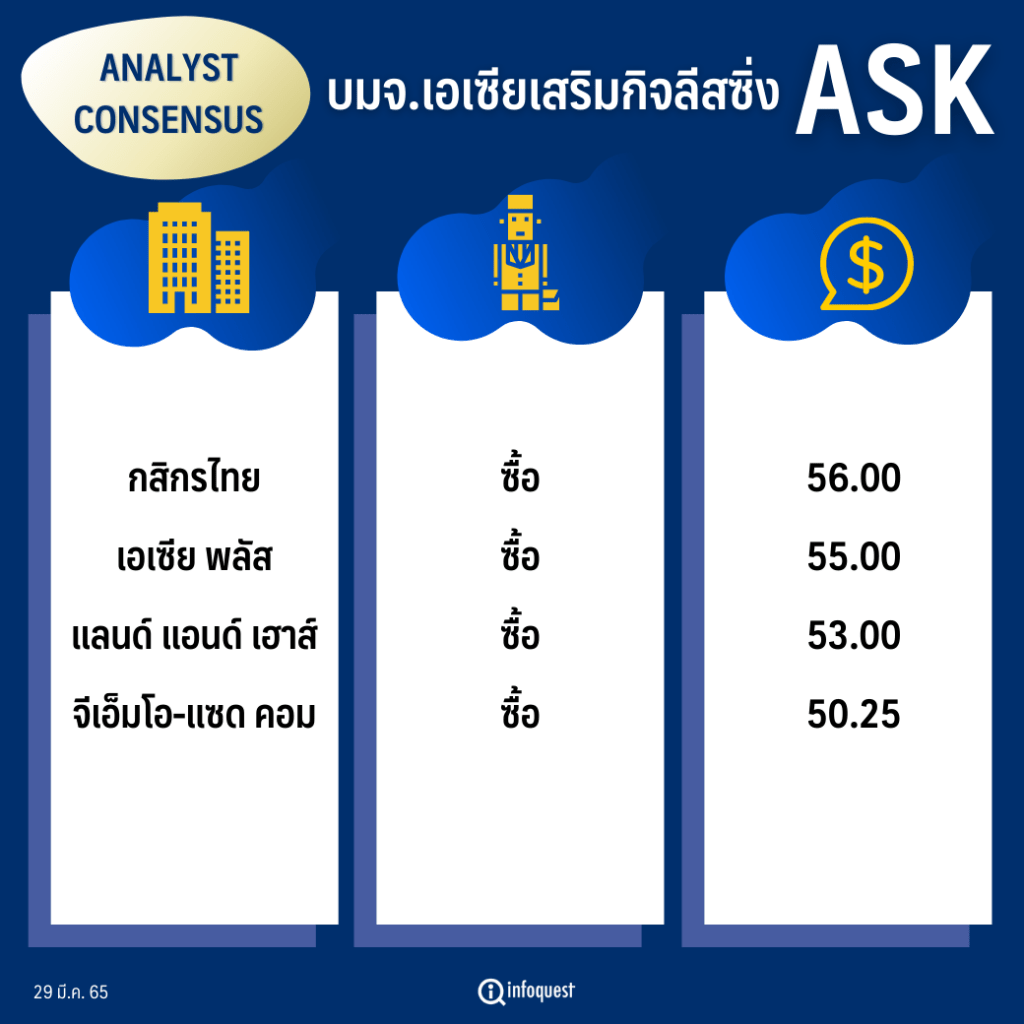

| โบรกเกอร์ | คำแนะนำ | ราคาเป่าหมาย (บาท/หุ้น) |

|---|---|---|

| กสิกรไทย | ซื้อ | 56.00 |

| เอเซีย พลัส | ซื้อ | 55.00 |

| แลนด์ แอนด์ เฮาส์ | ซื้อ | 53.00 |

| จีเอ็มโอ-แซด คอม | ซื้อ | 50.25 |

นายกรกช เสวตร์ครุตมัต ผู้อำนวยการฝ่ายวิเคราะห์ บล.กสิกรไทย มองปีนี้ของ ASK ยังเป็นปีที่สดใสของ ASK จากความต้องการใช้รถบรรทุกที่ฟื้นกลับมาตามภาวะเศรษฐกิจที่ฟื้นตัวขึ้น ส่งผลบวกต่อความต้องการใช้สินเชื่อเช่าซื้อของ ASK ที่เน้นกลุ่มรถบรรทุกเป็นหลักมีทิศทางเติบโตขึ้น ซึ่งมีการเติบโตขึ้นตั้งแต่ต้นปีที่ผ่านมา ทำให้หนุนต่อการเติบโตของผลการดำเนินงานในไตรมาส 1/65 ที่คาดว่าจะเติบโตขึ้นได้อย่างโดดเด่น

นอกจากนี้ ASK ยังมีการกระจายพอร์ตสินเชื่อไปที่กลุ่มสินเชื่อจำนำทะเบียนรถ ที่เป็นกลุ่มสินเชื่อที่ให้ผลตอบแทนที่สูงขึ้น ซึ่งบริษัทจะรุกตลาดในกลุ่มสินเชื่อนี้อย่างจริงจัง เพื่อทำให้พอร์ตมีการเติบโตอย่างก้าวกระโดด และมองโอกาสในการขยายไปที่กลุ่มสินเชื่อ เอสเอ็มอี และสินเชื่อรถยนต์ส่วนบุคคล เพื่อทำให้พอร์ตมีการกระจายในหลายกลุ่มสินเชื่อมากขึ้น เพื่อสร้างการเติบโตในระยะยาว และให้คำแนะนำ “ซื้อ” ราคาเป้าหมาย 56 บาท/หุ้น

นายเอนกพงศ์ พุทธาภิบาล ผู้ช่วยผู้อำนวยการฝ่ายวิจัยหลักทรัพย์ บล.เอเซีย พลัส แนวโน้มของการปล่อยสินเชื่อในไตรมาส 1/65 ยังมีการเติบโตอย่างต่อเนื่อง ทั้งในส่วนของสินเชื่อเช่าซื้อรถบรรทุกที่มียอดการขอสินเชื่อเข้ามาตั้งแต่ช่วงต้นปีหลังจากภาคอุตสาหกรรมกลับมาฟื้นตัวดี ทำให้มีความต้องการใช้รถบรรทุกในการขนส่งมากขึ้น แม้ว่าจะมีประเด็นปัญหาเรื่องการส่งมอบรถที่ล่าช้าก็ตาม แต่ผู้ผลิตรถบรรทุกในตลาดสามารถบริหารจัดการได้ ทำให้การส่งมอบไม่ล่าช้าไปมาก ซึ่งเป็นปัจจัยหนุนที่มีนัยสำคัญต่อแนวโน้มการเติบโตของผลการดำเนินงานในตไรมาส 1/65 ของบริษัทที่คาดว่ามีโอกาสทำ New high ได้ จากสินเชื่อที่เติบโตขึ้นอย่างชัดเจน

ขณะเดียวกัน ASK ยังมีการเข้าไปเริ่มรุกตลาดสินเชื่อจำนำทะเบียนรถมากขึ้น ซึ่งคาดว่าในปีนี้จะเห็นการเติบโตของสินเชื่อจำนำทะเบียนรถเติบโตได้อย่างก้าวกระโดเป็นเท่าตัวจาก 2.5 พันล้านบาท เป็น 5 พันล้านบาท ถือว่าเป็นอีกหนึ่งสินเชื่อที่เข้ามาช่วยทำให้พอร์ตมีความหลากหลายมากขึ้น รวมถึงธุรกิจนายหน้าขายประกันที่เริ่มเข้ามา ทำให้มีรายได้เสริมเข้ามาหนุนต่อบริษัท และทำให้ภาพรวมของผลการดำเนินงานในปีนี้ยังสามารถเติบโตได้ดี แม้ว่าจะมีความเสี่ยงของกลุ่มลูกค้าบางธุรกิจที่ยังฟื้นตัวช้า และปัจจัยด้านราคาน้ำมันที่สูงเข้ามากระทบ แต่ยังคงให้คำแนะนำ “ซื้อ” ราคาเป้าหมาย 55 บาท/หุ้น

นักวิเคราะห์บล.แลนด์ แอนด์ เฮาส์ คาดแนวโน้มผลงานไตรมาส 1/65 ของ ASK เติบโตอย่างโดดเด่น จากการที่กลุ่มลูกค้าสินเชื่อเช่าซื้อรถบรรทุกยังคงมีการเข้ามาขอสินเชื่อต่อเนื่อง จากทิศทางของยอดขายรถบรรทุกที่เพิ่มมากขึ้น หลังจากภาคอุตสาหกรรมกลับมาฟื้นตัวขึ้น และภาคการก่อสร้างยังคงมีการทำงานตามปกติ ทำให้มีความต้องการใช้รถบรรทุกในขนส่งเป็นจำนวนมาก ส่งผลช่วยหนุนต่อการขอสินเชื่อในช่วงต้นปีที่ผ่านมาเติบโตอย่างโดดเด่น

ขณะที่ยังมีรายได้ที่เสริมเข้ามาจากธุรกิจนายหน้าขายประกันที่มีลูกค้าที่เข้ามาต่อประกันรายปีเข้ามาต่อเนื่อง ทำให้รายได้จากค่าธรรมเนียมการขายประกันยังมีทิศทางการเติบโตที่ดี ประกอบกับบริษัทยังมีการขยายพอร์ตสินเชื่อจำนำทะเบียนเพิ่มขึ้น และคาดว่าจะเห็นการเติบโตเท่าตัวในปีนี้ โดยให้คำแนะน “ซื้อ” ราคาเป้าหมาย 53 บาท/หุ้น

โดย สำนักข่าวอินโฟเควสท์ (29 มี.ค. 65)