ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี (ttb analytics) ระบุว่า แนวโน้มรายได้สุทธิครัวเรือนไทยปี 65 ลดลงจากปีก่อน เนื่องจากค่าครองชีพที่เพิ่มสูงขึ้นเร็วกว่ารายได้ ประกอบกับภาระผ่อนจ่ายหนี้ครัวเรือนที่อยู่ในระดับสูง เป็นปัจจัยกดดันแนวโน้มกำลังซื้อ เพิ่มความเปราะบางต่อภาวะการเงินของครัวเรือนไทย หลังผ่านจุดต่ำสุดของวิกฤตโควิด-19

เมื่อวิเคราะห์แนวโน้มรายได้ครัวเรือน จากผลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน (ข้อมูลจาก SES: Socio-Economic Survey) พบว่า ในปี 64 ครัวเรือนไทยมีรายได้ต่อเดือนเฉลี่ยราว 23,500 บาท ซึ่งเมื่อหักรายได้ที่ไม่เป็นตัวเงินออกไป (เช่น เงินอุดหนุนจากรัฐบาล) ในปี 65 รายได้ครัวเรือนจะมีแนวโน้มขยายตัวตามทิศทางการเติบโตของเศรษฐกิจไทย ที่ฟื้นตัวอย่างค่อยเป็นค่อยไป

นอกจากนี้ ภาวะการจ้างงานโดยรวมที่ยังคงเปราะบาง ยังส่งผลให้ครัวเรือนที่มีรายได้น้อย จะมีรายได้ต่ำกว่านี้มาก และรายได้อาจมีความไม่แน่นอนสูง ด้วยเหตุนี้ รายได้ของครัวเรือนไทยโดยภาพรวม จึงยังมีความเปราะบาง และไม่สามารถรองรับปัจจัยที่ไม่คาดคิดได้มากนัก

ขณะเดียวกัน การเพิ่มขึ้นของราคาพลังงานและสินค้าโภคภัณฑ์ในตลาดโลกหลังเกิดวิกฤตรัสเซีย-ยูเครน โดยเฉพาะการเพิ่มขึ้นของราคาอาหารสด ที่กำลังสะท้อนถึงการเข้าสู่วิกฤตอาหารทั่วโลก ได้ส่งผลให้ระดับราคาสินค้าในประเทศไทยในหมวดดังกล่าวปรับขึ้นอย่างรวดเร็ว ต้นทุนค่าครองชีพที่แพงขึ้น ถือเป็นปัจจัยกดดันเพิ่มเติมต่อกำลังซื้อของครัวเรือนไทยในทุกกลุ่ม และลดทอนความสามารถในการชำระหนี้ของครัวเรือนด้วย โดยเฉพาะครัวเรือนกลุ่มรายได้น้อยที่มีสัดส่วนการบริโภคอาหารสดและเชื้อเพลิงสำหรับใช้ในบ้าน และการเดินทางในระดับสูง ซึ่งมีการปรับราคาเร่งตัวมากที่ราว 15-16% จากระยะเดียวกันปี 64 เมื่อเปรียบเทียบกับราคาสินค้าในหมวดอื่น

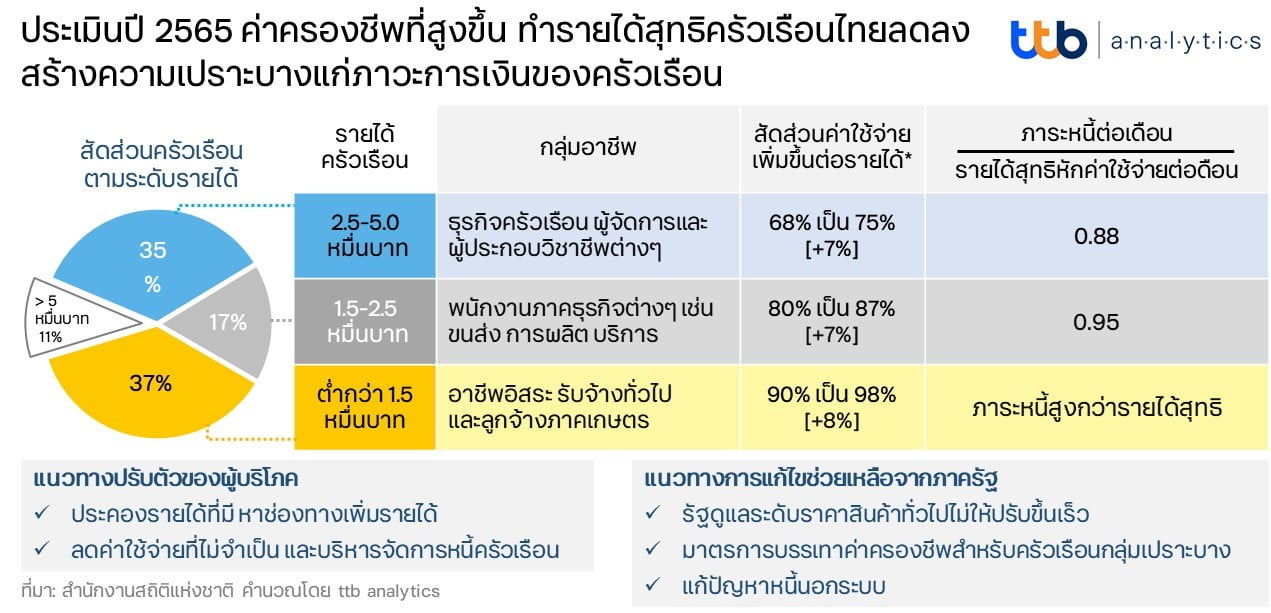

ttb analytics ประเมินว่า สัดส่วนค่าใช้จ่ายต่อรายได้ของครัวเรือนไทยในกลุ่มที่มีรายได้รวม 25,000-50,000 บาทต่อเดือน จะเพิ่มขึ้นจาก 68% ในปี 64 มาอยู่ที่ราว 75% ในปี 65 นี้ สำหรับครัวเรือนกลุ่มที่มีรายได้รวมอยู่ที่ 15,000-25,000 บาท จะเพิ่มขึ้นจาก 80% มาอยู่ที่ 87% และครัวเรือนกลุ่มรายได้รวม 15,000 บาท จะเพิ่มขึ้นจาก 90% เป็น 98%

ทั้งนี้ จากผลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนปี 64 (Household Socio-Economic Survey: SES) พบว่า ครัวเรือนไทยจะมียอดหนี้สินรวมโดยเฉลี่ยประมาณ 208,000 บาทต่อครัวเรือน เมื่อสมมติให้ระยะเวลาผ่อนชำระหนี้ที่ 5 ปีและอัตราดอกเบี้ย 5% ต่อปี ครัวเรือนไทยโดยรวมจะมีภาระผ่อนส่งหนี้สินราว 4,400 บาทต่อเดือน

อย่างไรก็ดี เมื่อคำนวณสัดส่วนภาระผ่อนหนี้สินต่อรายได้สุทธิหลังหักค่าใช้จ่ายในแต่ละเดือน พบว่า สัดส่วนดังกล่าวของครัวเรือนกลุ่มรายได้ที่ 25,000-50,000 บาทต่อเดือน จะอยู่ที่ 0.88 ครัวเรือนกลุ่มรายได้ 15,000-25,000 บาท มีสัดส่วนอยู่ที่ 0.95

ขณะที่ครัวเรือนกลุ่มรายได้ต่ำกว่า 15,000 บาท มักมีรายได้ไม่เพียงพออยู่แล้ว ส่วนใหญ่จึงมักเป็นหนี้นอกระบบ ซึ่งไม่จำเป็นต้องใช้หลักทรัพย์ค้ำประกัน และดอกเบี้ยเงินกู้ส่วนใหญ่คิดเป็นรายวันหรือรายสัปดาห์ จึงทำให้ไม่สามารถคำนวณหาสัดส่วนดังกล่าวได้ แต่จากผลสำรวจ SES ปีล่าสุด พบว่าครัวเรือนไทยมียอดหนี้นอกระบบรวมราว 3,800 บาทต่อครัวเรือน ซึ่งคาดว่ามาจากครัวเรือนกลุ่มรายได้น้อยเป็นหลัก

ดังนั้น เมื่อพิจารณาสัดส่วนภาระผ่อนหนี้สินต่อรายได้สุทธิดังกล่าว พบว่า ครัวเรือนไทยส่วนใหญ่มีภาระผ่อนหนี้ต่อเดือนค่อนข้างสูง ตามสภาพปัญหาหนี้ครัวเรือนไทยที่เรื้อรังมานาน มีเงินสดเก็บออมไว้ใช้ในยามฉุกเฉินน้อยมาก โดยเฉพาะครัวเรือนกลุ่มรายได้รวมต่ำกว่า 25,000 บาทลงมา ที่ส่วนใหญ่ไม่เหลือเงินเก็บ ในกรณีเช่นนี้ หากเกิดเหตุการณ์ไม่คาดฝันขึ้น ก็จะยิ่งเพิ่มความเปราะบางให้แก่ภาวะการเงินของครัวเรือนไทย

ttb analytics ระบุว่า ด้วยสถานการณ์ที่รายได้สุทธิของครัวเรือนไทยในปี 65 ปรับลดลงจากปีก่อนตามค่าครองชีพที่แพงขึ้น ประกอบกับภาระผ่อนชำระหนี้สินที่ยังมีอยู่ในระดับสูง ภาครัฐควรจัดการฟื้นฟูกิจกรรมเศรษฐกิจ และการจ้างงานในประเทศให้กลับมาใกล้เคียงปกติให้ได้มากที่สุด มีการดูแลระดับราคาสินค้าโดยรวม ไม่ให้เพิ่มขึ้นอย่างรวดเร็ว ออกมาตรการบรรเทาค่าใช้จ่ายแก่ครัวเรือนผู้มีรายได้น้อย รวมทั้งบริหารจัดการหนี้อย่างเหมาะสม โดยช่วยเหลือครัวเรือนกลุ่มเปราะบางและหาทางแก้ไขหนี้นอกระบบ

ขณะเดียวกัน ผู้บริโภคก็ควรหาวิธีลดรายจ่าย ประคองรายได้ที่มีอยู่ พร้อมหาช่องทางเพิ่มเติมรายได้ และบริหารจัดการหนี้ครัวเรือนอย่างเหมาะสม เช่น ขอเจรจาปรับลดภาระผ่อนจ่ายต่อเจ้าหนี้ลงชั่วคราว เพื่อประคับประคองตนให้ผ่านพ้นช่วงวิกฤตค่าครองชีพทับซ้อนวิกฤตโควิด-19 ในครั้งนี้ไปให้ได้

โดย สำนักข่าวอินโฟเควสท์ (29 เม.ย. 65)