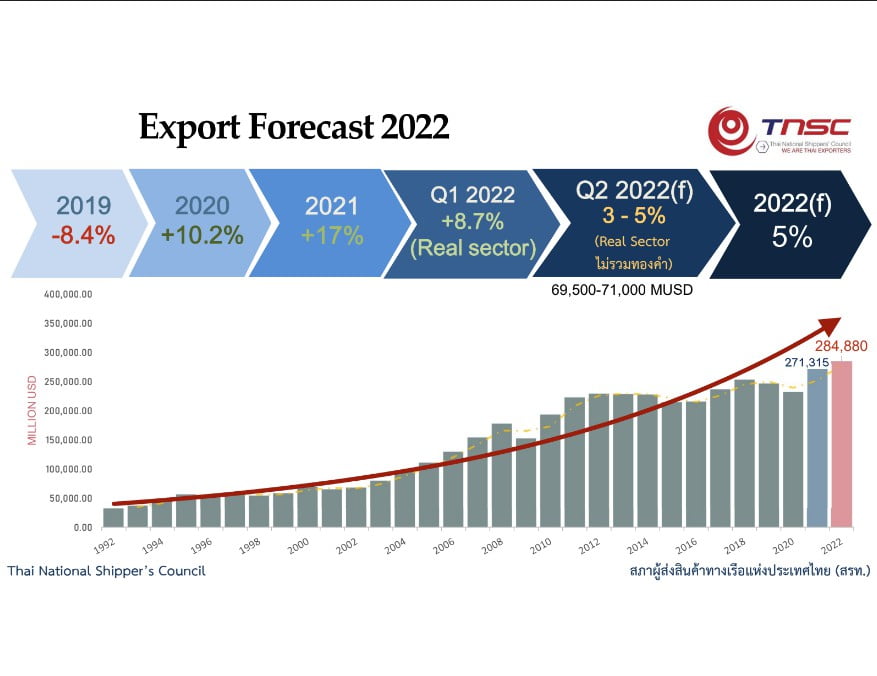

นายชัยชาญ เจริญสุข ประธานสภาผู้ส่งสินค้าทางเรือแห่งประเทศไทย (สรท.) เปิดเผยภาวะการค้าระหว่างประเทศของไทยไตรมาส 1/65 (ม.ค.-มี.ค.) พบว่า ไทยส่งออกรวมมูลค่า 73,601.4 ล้านดอลลาร์สหรัฐ ขยายตัว 14.9% และมีมูลค่าในรูปเงินบาทเท่ากับ 2,401,444 ล้านบาท ขยายตัว 26.1% (เมื่อหักทองคำ น้ำมัน และอาวุธยุทธปัจจัย พบว่า การส่งออกในช่วงม.ค.-มี.ค. ขยายตัว 8.7%)

ในขณะที่การนำเข้ามีมูลค่า 74,545.3 ล้านดอลลาร์สหรัฐ ขยายตัว 18.4% และมีมูลค่าในรูปเงินบาทเท่ากับ 2,466,654 ล้านบาท ขยายตัว 29.9% ส่งผลให้ดุลการค้าของประเทศไทยในเดือนม.ค.-มี.ค.ของปี 65 ขาดดุลเท่ากับ 944 ล้านดอลลาร์สหรัฐ หรือคิดเป็น 65,210 ล้านบาท

ทั้งนี้ การส่งออกในเดือนมี.ค. 65 เมื่อเทียบกับเดือนเดียวกันของปีก่อน (YoY) พบว่า การส่งออกมีมูลค่า 28,859.6 ล้านดอลลาร์สหรัฐฯ ขยายตัว 19.5% และมีมูลค่าในรูปเงินบาทเท่ากับ 922,313 ล้านบาท ขยายตัว 28.7% (เมื่อหักทองคำ น้ำมัน และอาวุธยุทธปัจจัย พบว่า การส่งออกในเดือนมี.ค. ขยายตัว 8.9%)

“การส่งออกเดือนมี.ค. รวมทองคำ น้ำมัน และอาวุธ โต 19.5% ถือว่าขยายตัวสูงสุดในรอบ 30 ปี โดย มี.ค. มีการส่งออกทองคำถึง 2,660 ล้านดอลลาร์สหรัฐฯ หรือพอๆ กับการส่งออกเครื่องใช้ไฟฟ้า ซึ่งสรท. มองว่าในส่วนนี้ไม่ใช่ฝีมือการส่งออกของสรท. อย่างแท้จริง เนื่องจากปัจจัยทั้งสามอย่างโดยเฉพาะทองคำเป็นปัจจัยที่คาดการณ์ไม่ได้ ดังนั้น จึงเน้นตัวเลขการส่งออกจริงๆ ที่ไม่รวมทองคำ น้ำมัน และอาวุธ (Real Sector) จะอยู่ที่ 8.9% ในเดือนมี.ค.”

นายชัยชาญ กล่าว

สำหรับในไตรมาส 2/65 สรท. คาดการณ์การส่งออกโต 3.5-5% โดยยังคงคาดการณ์รวมปี 65 ทั้งปีที่ 5% (ณ เดือนพ.ค. 65) โดยมีปัจจัยบวกที่สำคัญ คือ

1. ค่าเงินบาทเคลื่อนไหวในทิศทางที่อ่อนค่าลง จากการกลับมาแข็งค่าขึ้นของเงินดอลลาร์สหรัฐฯ จากความกังวลของตลาดการเงินต่อแนวโน้มการเร่งขึ้นอัตราดอกเบี้ยนโยบาย และการเร่งลดงบดุลของธนาคารกลางสหรัฐฯ (เฟด) ที่มีความชัดเจนมากขึ้นในเดือนพ.ค. นี้ ประกอบกับความต้องการเงินบาทที่ลดลง หลังจากมีการจ่ายปันผลของตลาดหุ้น จึงเป็นปัจจัยหนุนผู้ประกอบการส่งออกไทย ได้รับอานิสงส์ดังกล่าว และมีส่วนต่างจากการขายสินค้าเพิ่มมากขึ้น

“ขณะนี้สกุลเงินเยน และสกุลเงินของประเทศเพื่อนบ้านบางประเทศ อ่อนค่ากว่าเงินบาท จึงอาจทำให้ภาคการส่งออกได้รับผลกระทบบ้างเล็กน้อย”

นายชัยชาญ กล่าว

2. เศรษฐกิจประเทศคู่ค้าสำคัญ อาทิ ยุโรป อาเซียน เอเชียใต้ตะวันออกกลาง เติบโตต่อเนื่องประกอบกับมีอุปสงค์ทรงตัวในระดับสูง แต่ต้องจับตาปัญหาด้านอุปทานและอัตราเงินเฟ้อ ที่มีการปรับตัวสูงขึ้นทั่วโลก ทำให้ GDP ไตรมาสแรกของสหรัฐฯ มีการหดตัวลง 1.4% แสดงให้เห็นถึงการเริ่มชะลอตัว และความผันผวนของเศรษฐกิจโลกในไตรมาส 2

3. ดัชนีผู้จัดการฝ่ายการผลิตโลก (World PMI Index) ของประเทศคู่ค้าสำคัญ ที่ยังคงทรงตัวอยู่เหนือเส้น Baseline ที่ระดับ 50 ถึง 60 สะท้อนการฟื้นตัวรวมถึงกิจกรรมภาคผลิตยังคงมีอยู่ต่อเนื่อง แต่เริ่มเห็นสัญญาณการหดตัว (Contraction) บางประเทศ เช่น จีน และสหรัฐ ตามลำดับ

สำหรับปัจจัยปัจจัยเสี่ยงที่เป็นอุปสรรคสำคัญในปี 65 ได้แก่

1. สถานการณ์ข้อพิพาทระหว่างยูเครนและรัสเซีย ส่งผลต่อการค้าโลกชะลอตัวโดยเฉพาะในกลุ่มสินค้าที่รัสเซียและยูเครนมีศักยภาพในการส่งออกไปทั่วโลก เช่น น้ำมัน แร่ธรรมชาติ และสินค้าอุปโภคบริโภค โดยเฉพาะสินค้าเกษตรและเกษตรแปรรูป ปุ๋ย ปรับตัวสูงขึ้นและขาดแคลน ล่าสุด รัสเซียเริ่มงดซัพพลายพลังงานให้กับโปแลนด์ และบัลแกเรียแล้ว

“คาดว่าจะเห็นผลกระทบของสงครามอย่างชัดเจนในไตรมาส 3-4/65 โดยเฉพาะเรื่องซัพพลายเชน เซมิคอนดักเตอร์ ปุ๋ย อย่างไรก็ดี หากปัญหาความขัดแย้งนี้สามารถคลี่คลาย ก็จะสามารถลดปัจจัยเสี่ยงที่เป็นอุปสรรคต่อการส่งออกอื่นๆ ได้ โดยเฉพาะราคาพลังงาน แต่หากสถานการณ์มีความรุนแรงมากขึ้น มีการใช้อาวุธนิวเคลียร์ หรือมีการขยายพื้นที่ในวงกว้าง ก็อาจต้องกลับมาทบทวนการคาดการณ์ส่งออกอีกครั้ง”

นายชัยชาญ กล่าว

2. ราคาพลังงานทรงตัวในระดับสูง ส่งผลให้สินค้าที่เกี่ยวเนื่องกับน้ำมันมีมูลค่าสูงขึ้น ในทางกลับกันส่งผลต่อต้นทุนการผลิตสินค้าเกือบทุกประเภท รวมถึงต้นทุนการขนส่งที่ต้องปรับตัวสูงขึ้นตามกลไกราคาพลังงานในตลาดโลก ทำให้ราคาสินค้าโภคภัณฑ์ปรับตัวสูงขึ้นหลายเท่าตัวทั่วโลก

3. ค่าระวางปรับลงเล็กน้อยแต่ยังทรงตัวในระดับสูง ในเส้นทางยุโรปจากภาพรวมความขัดแย้งของรัสเซีย ยูเครน ส่วนเส้นทางสหรัฐอเมริกาฝั่งตะวันออก ค่าระวางยังปรับเพิ่มขึ้นจากภาพรวม ความต้องการในการขนส่งยังคงอยู่ในระดับสูง ขณะที่จีนอยู่ในช่วงประกาศล็อกดาวน์เซี่ยงไฮ้ ที่เป็นท่าเรือหลักส่งผลให้ปัญหาเรือล่าช้า (Delay) รอเทียบท่ามากกว่า 1 สัปดาห์ ซึ่งสายเรือของผู้ประกอบการบางส่วน เริ่มเลี่ยงการขนส่งเข้าไปที่ท่าเรือหลัก (Blank Sailing) แล้ว

4. แรงงานในภาคการผลิตขาดแคลนต่อเนื่อง ประกอบกับอาจมีแนวโน้มต้นทุนการจ้างงานที่ปรับตัวสูงขึ้น กระทบภาคการผลิตที่กำลังเผชิญเรื่องต้นทุนการผลิตที่สูงอยู่ก่อนแล้ว

5. ปัญหาวัตถุดิบขาดแคลนและราคาผันผวน อาทิ เซมิคอนดักเตอร์, เหล็ก, แร่ธรรมชาติ, สินค้าอุปโภคบริโภคขั้นต้นและขั้นกลาง เป็นต้น

6. สถานการณ์การแพร่ระบาดของไวรัสโควิด-19 หลายประเทศเริ่มมีการผ่อนคลายมาตรการ สำหรับการเดินทางเข้าประเทศอย่างต่อเนื่อง รวมถึงไทยที่เปิดประเทศเมื่อวันที่ 1 พ.ค. ที่ผ่านมา ทำให้การเดินทางทั้งท่องเที่ยวและทำธุรกิจมีความคล่องตัวมากขึ้น ขณะที่บางประเทศยังคงเข้มงวดในเรื่องของมาตรการตรวจสอบโควิดก่อนเข้าประเทศ เช่น ประเทศจีน ที่ล่าสุดมีจำนวนผู้ผู้ป่วยโควิด-19 ที่เพิ่มขึ้นอย่างมากท่ามกลางการแพร่กระจายของโควิดโอมิครอนที่สามารถติดต่อได้ง่าย อย่างไรก็ดี ยังคงต้องเฝ้าติดตามและประเมินสถานการณ์การแพร่ระบาดอย่างใกล้ชิด

ทั้งนี้ สรท. มีข้อเสนอแนะแก่ภาครัฐ ได้แก่

1. การปรับขึ้นค่าแรงขั้นต่ำ

– ขอให้ภาครัฐพิจารณาการปรับขึ้นค่าแรงขั้นต่ำ โดยอ้างอิงจากปัจจัยการปรับขึ้นตามอัตราเงินเฟ้อเป็นหลัก พร้อมทั้งบริหารจัดการอัตราเงินเฟ้อไม่ให้ปรับตัวสูงเกินกว่า 5% เพื่อให้ผู้ประกอบการไม่แบกรับภาระที่สูงจนเกินไป และขอให้พิจารณาปรับขึ้นแบบค่อยเป็นค่อยไป เนื่องจากปัจจุบันผู้ประกอบการมีต้นทุนแรงงานที่ค่อนข้างสูง โดยเฉพาะการนำเข้าแรงงานต่างด้าวเฉลี่ยต่อคนประมาณ 12,000 บาท ดังนั้น หากปรับขึ้นมากเกินไปอาจกระทบกับธุรกิจในระดับ SME ที่กำลังฟื้นตัวจากผลกระทบโควิด-19 และยังไม่มีศักยภาพเพียงพอที่จะปรับขึ้นค่าจ้างขั้นต่ำได้ในช่วงเวลานี้

– ภาครัฐต้องพิจารณาควบคุมหรือปรับลดค่าใช้จ่ายภาคประชาชนในการดำรงชีวิต เช่น ค่าเดินทางโดยระบบขนส่งสาธารณะ (Mass transportation) ค่าน้ำ ค่าไฟฟ้า และค่าพลังงาน (น้ำมันและก๊าซหุงต้ม) และต้นทุนสินค้าโภคภัณฑ์ที่จำเป็นต่อการดำรงชีวิตประจำวัน เพื่อช่วยลดภาระค่าใช้จ่ายในชีวิตประจำวันของประชาชน รวมถึงลดต้นทุนการผลิตของผู้ประกอบการ ทั้งด้านแรงงานและเครื่องจักร แทนที่การควบคุมราคาสินค้าของผู้ประกอบการ ท่ามการการปรับตัวเพิ่มขึ้นของต้นทุนการผลิต อาทิ ราคาน้ำมัน ค่าขนส่ง วัตถุดิบที่ใช้ในการผลิต ซึ่งหากต้นทุนของผู้ประกอบการต่ำ จะทำให้ผู้ประกอบการสามารถบริหารจัดการต้นทุนในระบบ และไม่จำเป็นต้องผลักภาระต้นทุนไปให้แก่ผู้บริโภค

2. รักษาเสถียรภาพราคาน้ำมันในประเทศให้อยู่ระดับที่เหมะสม ผ่านเครื่องมือหรือกลไกในการควบคุม ไม่ให้ส่งผลกระทบต่อผู้ประกอบการ และผู้บริโภคมากเกินไป

“ราคาน้ำมันดิบที่เพิ่มสูงขึ้น เป็นผลกระทบต่อเนื่องจากสงครามรัสเซีย-ยูเครน ซึ่งการปรับเพิ่มขึ้นของราคาพลังงาน จะมีผลกระทบต่อต้นทุนการผลิตเพิ่มขึ้น ดังนั้น จึงอยากให้ภาครัฐช่วยตรึงราคาน้ำมันให้อยู่ที่ 30 บาท/ลิตร ถึงสิ้นปี 65 เพื่อเป็นการลดการเกิดภาวะเงินเฟ้อ ซึ่งจะกระทบต่อเนื่องไปถึงเรื่องค่าแรง ซึ่งจะเริ่มเห็นผลกระทบจากความขัดแย้งรัสเซีย-ยูเครน ในไตรมาส 3-4/65”

นายชัยชาญ กล่าว

3. เร่งมองหาช่องทางขยายตลาดเพิ่มเติม ทั้งกลุ่มตลาดศักยภาพระดับรอง ที่อาจเป็นโอกาสของสินค้าไทย ที่สามารถทดแทนกลุ่มสินค้า ที่เริ่มได้รับผลกระทบจากการชะลอคำสั่งซื้อจากประเทศรัสเซียและยูเครน

4. เร่งกระชับความสัมพันธ์ทางการค้าเพื่อยกระดับ/กระตุ้นให้เกิดกิจกรรมทางการค้า (Trade activity) ในลักษณะงานมหกรรม หรือการจับคู่ธุรกิจ (Exhibition/ Business matching) ระหว่างกันให้มากขึ้น รวมถึงเร่งผลักดันการค้าเข้าสู่ตลาดความตกลงการค้าเสรี (RCEP) ให้มากที่สุด เพื่อใช้สิทธิประโยชน์จากความตกลงดังกล่าว

“การที่นายอาคม เติมพิทยาไพสิฐ รมว.คลัง ระบุว่า อยากเห็นการส่งออกโต 10% นั้น ในกรอบที่มองไว้ว่าปีนี้โต 5% ก็ถือว่ามีความท้าทายในระดับหนึ่งแล้ว แต่เชื่อว่าสามารถทำได้ แต่ถ้าอยากให้โตถึง 10% จะต้องดูปัจจัยต่างๆ ทั้งค่าเงินบาท, ราคาน้ำมันตรึงอยู่ที่ 30 บาท/ลิตร, แรงงานไม่ขาดแคลน และมีการผลักดันการขยายตลาด”

นายชัยชาญ กล่าว

ด้านนายสุภาพ สุวรรณพิมลกุล รองประธาน สรท. กล่าวว่า ในส่วนของสินค้าเกษตรฯ และอุตสาหกรรมเกษตร ก็มีการเติบโตเนื่องตั้งแต่เดือนม.ค.-ก.พ. 65 โดยในเดือนมี.ค. สินค้าเกษตรฯ เติบโต 33% ส่วนอุตสาหกรรมเกษตรโต 28% คิดเป็นมูลค่ารวม 4,333 ล้านดอลลาร์สหรัฐฯ ซึ่งเติบโตสูงสุดสอดคล้องกับมูลค่ารวมของเดือนมี.ค. 65

โดย สำนักข่าวอินโฟเควสท์ (03 พ.ค. 65)