ในตลาดหุ้น ข้อมูลไม่ใช่เพียง ตัวเลข แต่คือรากฐานของ ความเชื่อมั่น

และความเชื่อมั่นนั้นเปราะบางกว่าที่หลายคนคิด เพราะเพียงแบบรายงานฉบับเดียว ไม่ว่าจะเป็นแบบ 59 ของผู้บริหาร หรือแบบ 246-2 ของผู้ถือหุ้นรายใหญ่ ก็สามารถเปลี่ยนทิศทางราคาหุ้น ความรู้สึกของนักลงทุน และตั้งคำถามต่อประสิทธิภาพของระบบกำกับดูแลได้ในทันที

ตลอดช่วงที่ผ่านมา นักลงทุนเริ่มเห็นกรณีการแจ้งข้อมูลการถือหุ้นที่ผิดพลาดหรือมีข้อสงสัยเกิดขึ้นหลายครั้ง ตั้งแต่กรณีของ “น.ส.ปรมาภรณ์ ปราสาททองโอสถ” ในหุ้น BDMS และกรณีของ “นายพิชญ์ โพธารามิก” ที่เคยมีประเด็นการรายงานการเปลี่ยนแปลงการถือหุ้น JAS คลาดเคลื่อน

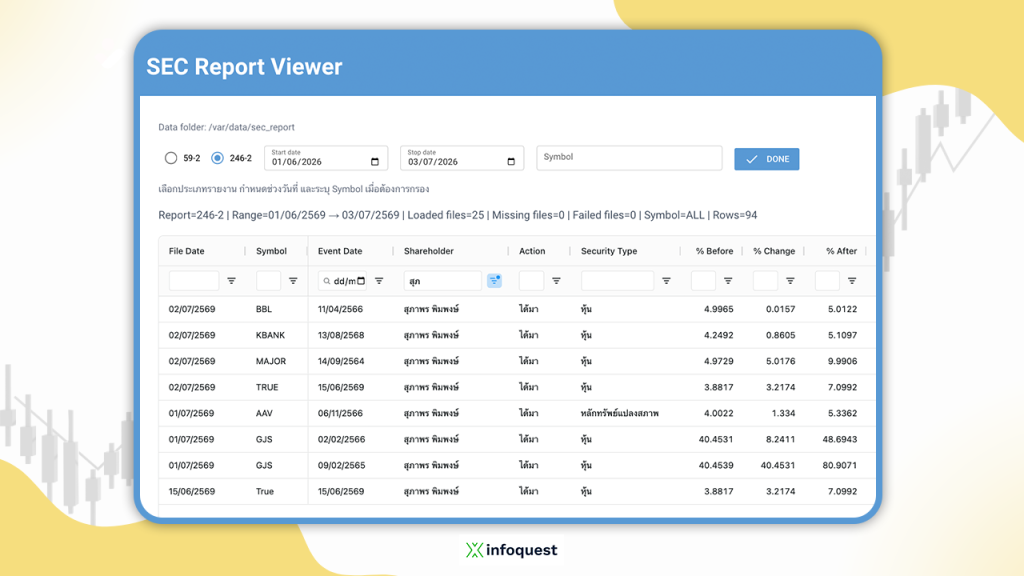

จนถึงกรณีล่าสุดของ “สุภาพร พิมพงษ์” ที่รายงานการได้มาหุ้น TRUE ในสัดส่วน 7.0992% ของสิทธิออกเสียงทั้งหมด ก่อนที่บริษัท TRUE จะออกมาชี้แจงว่าไม่พบข้อมูลที่สอดคล้องกับรายงานดังกล่าว และได้แจ้งให้สำนักงาน ก.ล.ต. ตรวจสอบข้อเท็จจริงเพิ่มเติม

แม้รายละเอียดของแต่ละกรณีจะแตกต่างกัน แต่ทั้งหมดสะท้อนปัญหาเดียวกัน คือช่องว่างระหว่าง “ข้อมูลที่ถูกเผยแพร่ต่อสาธารณะ” กับ “ข้อเท็จจริงที่ได้รับการตรวจสอบ”

แบบรายงานอย่างแบบ 59 และแบบ 246-2 ถูกออกแบบมาเพื่อสร้างความโปร่งใสให้ตลาดทุน โดยเปิดเผยให้สาธารณชนรับรู้ถึงการเปลี่ยนแปลงการถือหุ้นของผู้บริหารและผู้ถือหุ้นรายใหญ่ เพื่อให้นักลงทุนใช้ประกอบการตัดสินใจ

ในทางปฏิบัติ นักลงทุนไม่ได้มองเอกสารเหล่านี้เป็นเพียงการปฏิบัติตามกฎหมาย หากมองเป็น สัญญาณที่สะท้อนพฤติกรรมของผู้บริหาร และผู้ถือหุ้นรายใหญ่ได้เป็นอย่างดี

เมื่อผู้บริหารรายงานว่า “ซื้อ” หุ้นของบริษัท นักลงทุนจำนวนไม่น้อยมักตีความว่าเป็นสัญญาณเชิงบวก เพราะเชื่อว่าคนที่ใกล้ชิดกิจการที่สุดกำลังใช้เงินจริงลงทุนในบริษัทของตนเอง จึงอาจสะท้อนความเชื่อมั่นต่อแนวโน้มธุรกิจในอนาคต

ในทางกลับกัน หากเป็นการ “ขาย“ หุ้น สัญญาณดังกล่าวจะเป็นตรงกันข้าม

แต่ในอีกกรณีหนึ่ง หากภายหลังพบว่าการรายงานดังกล่าวมีความคลาดเคลื่อน หรือไม่ตรงกับความเป็นจริง ผลกระทบไม่ได้จำกัดอยู่แค่การแก้ไขเอกสาร หากเกิดขึ้นกับนักลงทุนที่ตัดสินใจลงทุนไปแล้วจากข้อมูลที่เชื่อว่าเป็นข้อเท็จจริงที่ออกจากเว็บไซต์สำนักงานก.ล.ต.

ร้อยทั้งร้อย นักลงทุนเชื่อว่า ข้อมูลทุกอย่างที่ถูกเผยแพร่จากสำนักงานก.ล.ต.เป็นความจริงทั้งหมด ต่อให้มีการกำกับคำว่า “เป็นข้อมูลเบื้องต้น” กับคำว่า “ข้อมูลที่ตรวจสอบแล้ว” ก็คงไม่มีใครไปกล้าคิดว่าเป็นข้อมูลที่ยังไม่มีการตรวจสอบความถูกต้อง

ปัญหาสำคัญคือ ข้อมูลที่เผยแพร่ออกสู่สาธารณะมักเดินทางเร็วกว่ากระบวนการตรวจสอบ ข่าวถูกส่งต่อในเวลาไม่กี่นาทีภายหลังจากที่ถูกเผยแพร่ผ่านช่องทางของ ก.ล.ต. ความคาดหวังของตลาดถูกสร้างขึ้นมา และนักลงทุนเริ่มตีความข้อมูลก่อนที่ข้อเท็จจริงสุดท้ายจะได้รับการยืนยันเสียอีก

นี่คือข้อจำกัดสำคัญของตลาดทุนในยุคที่ข้อมูลแพร่กระจายอย่างรวดเร็ว เพราะแม้ระบบเปิดเผยข้อมูลจะถูกออกแบบมาเพื่อเพิ่มความโปร่งใส แต่หากข้อมูลตั้งต้นคลาดเคลื่อน ความโปร่งใสนั้นก็อาจกลายเป็นต้นตอของความเข้าใจผิดได้เช่นกัน

กรณีของ สุภาพร พิมพงษ์ ยิ่งสะท้อนประเด็นนี้ได้ชัดเจน เมื่อแบบรายงาน 246-2 ระบุว่ามีการถือหุ้น TRUE เพิ่มขึ้นเป็น 7.0992% ของสิทธิออกเสียงทั้งหมด ซึ่งหากข้อมูลดังกล่าวถูกต้อง ก็จะถือเป็นการถือหุ้นในสัดส่วนที่มีนัยสำคัญในบริษัทโทรคมนาคมขนาดใหญ่ของประเทศ

แต่ถ้าไม่ใช่ล่ะ ใครจะรับผิดชอบ!!?

สิ่งที่ทำให้ประเด็นนี้กลายเป็นที่จับตา ไม่ใช่เพียงขนาดของการถือหุ้น แต่เป็นความขัดแย้งระหว่างข้อมูลในแบบรายงานกับคำชี้แจงของทางบริษัท TRUE เอง ซึ่งระบุว่าบริษัทไม่เคยเสนอขายหุ้นบุริมสิทธิให้บุคคลทั่วไป และปัจจุบันก็ไม่มีหลักทรัพย์ประเภทหุ้นบุริมสิทธิอยู่แล้ว พร้อมทั้งแจ้งให้สำนักงาน ก.ล.ต. ตรวจสอบข้อเท็จจริงจากผู้ยื่นรายงาน

คำถามที่ตามมาจึงไม่ได้อยู่ที่ว่าใครซื้อหุ้นจริงหรือไม่ แต่คือ นักลงทุนควรเชื่อข้อมูลระดับใด เมื่อข้อมูลที่ปรากฏบนระบบทางการยังอาจขัดแย้งกับข้อเท็จจริงที่บริษัทชี้แจง นักลงทุนควรเชื่อข้อมูลทันทีที่ปรากฏบนเว็บไซต์ของหน่วยงานกำกับ หรือควรรอการยืนยันจากบริษัทและผลการตรวจสอบก่อน

แบบ 246-2 ถือเป็นกลไกสำคัญของตลาดทุน เพราะช่วยให้ผู้ลงทุนรับรู้ว่ามีผู้ถือหุ้นรายใดได้มาหรือจำหน่ายหุ้นจนข้ามเกณฑ์สำคัญ ซึ่งอาจส่งผลต่อโครงสร้างผู้ถือหุ้น อำนาจควบคุม หรือทิศทางของบริษัท แต่ในอีกด้านหนึ่ง นักลงทุนก็ต้องตระหนักว่าข้อมูลที่เพิ่งถูกยื่นรายงานอาจยังอยู่ระหว่างการสอบทาน และการที่ข้อมูลปรากฏในระบบ ไม่ได้หมายความว่าข้อเท็จจริงได้สิ้นสุดลงแล้วเสมอไป

ผู้ที่อยู่ในสถานะเสียเปรียบที่สุด คือ ผู้ลงทุนรายย่อย เพราะไม่มีทางเข้าถึงข้อมูลเบื้องหลังธุรกรรม ไม่มีสิทธิสอบถามคู่สัญญา ไม่มีข้อมูลการชำระราคา หรือเอกสารประกอบการโอนหุ้น สิ่งเดียวที่ใช้ประกอบการตัดสินใจคือข้อมูลที่ถูกเปิดเผยต่อสาธารณะ ดังนั้น หากข้อมูลดังกล่าวผิดพลาด หรือยังไม่ได้รับการตรวจสอบอย่างเพียงพอ ผู้ลงทุนรายย่อยย่อมเป็นผู้รับความเสี่ยงก่อนเสมอ

กรณีต่าง ๆ ที่เกิดขึ้นจึงสะท้อนว่า ตลาดหุ้นไม่ได้ต้องการเพียงการเปิดเผยข้อมูลที่รวดเร็ว แต่ต้องการข้อมูลที่เชื่อถือได้ด้วย แม้ความเร็วจะมีความสำคัญ แต่ความถูกต้องสำคัญยิ่งกว่า เพราะข้อมูลที่เผยแพร่ได้รวดเร็วแต่ผิดพลาดอาจสร้างผลเสียมากกว่าข้อมูลที่ใช้เวลาตรวจสอบนานกว่าแต่มีความแม่นยำ โดยเฉพาะข้อมูลเกี่ยวกับผู้บริหาร ผู้ถือหุ้นรายใหญ่ หรือธุรกรรมที่มีนัยสำคัญต่อการประเมินมูลค่าหุ้น

สิ่งที่ควรถูกยกระดับหลังจากนี้ คือ การตรวจสอบและแก้ไข ข้อมูลที่ผิดปกติให้เร็วรวดกว่านี้ เพราะปัจจุบันผ่านมา 3-4 วันทำการ หากรวมเสาร์-อาทิตย์ ก็ถือว่านานร่วมสัปดาห์ แต่ยังไม่สามารถสรุปความได้ว่า “สุภาพร” มีหุ้นดังกล่าวไว้ในครอบครองจริงหรือไม่

ความล่าช้าในการตรวจสอบ และแก้ไขข้อมูลให้ถูกต้อง ตรงจุดนี้ที่ทำให้ สำนักงาน ก.ล.ต.ถูก ทัวร์ลง และกลายเป็น ตำบลกระสุนตก ของบรรดาสื่อมวลชนและนักลงทุนไปในทันที

เท่านั้นยังไม่พอ การที่ตัวบริษัท TRUE เองที่ออกมาทั้งผ่านตัวบริษัท หรือผู้บริหารเองที่ออกมาให้ข้อมูลว่า สุภาพร ไม่มีหุ้น TRUE จริง แม้แต่ลูกเจ้าสัว ศุภชัย เจียรวนนท์ ออกมาบอกเองว่า ข่าวเพี้ยน รวมถึง MAJOR ที่แจ้งข่าวผ่านตลาดว่า สุภาพร ไม่ได้ถือหุ้นบริษัท 9.99% จริง ถือเป็นการตอกหน้าอย่างแรงต่อท่าทีที่ยังไม่รีบเคลียร์ข้อข้องใจในเรื่องของข้อมูลการถือครองหุ้นผ่านแบบรายงาน 246-2

การรีบแก้ไข ข้อมูล หากมีการเผยแพร่ข้อมูลผิด หรือ การรายงานผิด ควรเป็นเรื่องเร่งด่วน หลังจากนั้น ควรมีการปรับปรุงกระบวนการทั้งระบบ เช่น การแยกสถานะของข้อมูลให้ชัดเจนระหว่าง “ข้อมูลที่ยื่นแล้ว” กับ “ข้อมูลที่ผ่านการตรวจสอบแล้ว” การแสดงข้อความเตือนสำหรับข้อมูลที่ยังอยู่ระหว่างการสอบทาน การตรวจสอบความสมเหตุสมผลของประเภทหลักทรัพย์ จำนวนหุ้น และสัดส่วนการถือครองก่อนเผยแพร่ รวมถึงการสร้างระบบแจ้งเตือนเมื่อข้อมูลที่ยื่นขัดแย้งกับข้อมูลพื้นฐานของบริษัท

นอกจากนี้ นักลงทุนยังคาดหวังให้หน่วยงานกำกับดูแล ตรวจสอบความสมเหตุสมผลของธุรกรรมที่มีนัยสำคัญได้อย่างรวดเร็ว โดยเฉพาะกรณีรายงานธุรกรรมขนาดใหญ่ผิดปกติ เช่น การซื้อหุ้นมูลค่าหลายพันล้านบาท การซื้อหุ้นมากกว่าปริมาณการซื้อขายทั้งวัน หรือการรายงานการถือหุ้นหลายเปอร์เซ็นต์ในบริษัทขนาดใหญ่

เพราะหากข้อมูลลักษณะดังกล่าวผิดพลาด การแก้ไขหลังจากผ่านไปหลายวันหรือหลายสัปดาห์อาจสายเกินไป เนื่องจากตลาดได้ตีความและสะท้อนข้อมูลเหล่านั้นผ่านราคาหุ้นไปแล้ว

แก่นของปัญหาจึงไม่ใช่การกล่าวหาว่าบุคคลใดรายงานข้อมูล กหรือผิด ก่อนผลการตรวจสอบจะสิ้นสุด หากแต่เป็นคำถามต่อมาตรฐานของระบบเปิดเผยข้อมูลของตลาดทุนไทยว่า เมื่อข้อมูลที่เผยแพร่มีพลังมากพอจะเปลี่ยนการตัดสินใจของนักลงทุน ระบบกำกับดูแลมีความรวดเร็วและแม่นยำเพียงพอหรือไม่ในการคัดกรอง ตรวจสอบ และแก้ไขข้อมูลที่อาจคลาดเคลื่อน

กรณีของ ปรมาภรณ์-พิชญ์-สุภาพร จึงควรถูกมองเป็นสัญญาณเตือนให้ตลาดทุนไทยยกระดับระบบการเปิดเผยข้อมูล ไม่ใช่เพียงกำหนดให้ผู้เกี่ยวข้องมีหน้าที่รายงาน แต่ต้องทำให้ข้อมูลที่เผยแพร่สู่สาธารณะมีความน่าเชื่อถือสูงที่สุด และเมื่อพบความผิดปกติ ต้องสามารถตรวจสอบและแก้ไขได้อย่างรวดเร็ว

เพราะในตลาดทุน ความล่าช้าไม่ใช่เพียงเรื่องของเวลา หากแต่คือความเสี่ยงต่อความเชื่อมั่นของทั้งระบบ เหมือนดั่งกรณี ที่เกิดขึ้นของ “สุภาพร พิมพงษ์” นั่นเอง

ธิติ ภัทรยลรดี