โบรกเกอร์ แนะนำ”ซื้อ”หุ้นบมจ.บริหารสินทรัพย์ กรุงเทพพาณิชย์ (BAM) มองธุรกิจยังแข็งแกร่งมีกระแสเงินสดสูงกว่า 1 หมื่นล้านบาท/ปี ขณะที่ภาวะเศรษฐกิจชะลอตัวทำให้มีโอกาสเข้าซื้อหนี้เสียได้มากขึ้น ต้นทุนคุ้มค่ามากขึ้น และเป็นการขยายฐานทั้งพอร์ตหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) และทรัพย์สินรอการขาย (NPA) ให้เพิ่มขึ้นเพื่อรองรับการเติบโต 3-5 ปีข้างหน้า

อย่างไรก็ตาม ปี 63 คาดว่ากำไรสุทธิหดตัว 22.8% อยู่ที่ 5.06 พันล้านบาท จากค่าใช้จ่ายทางภาษีที่เพิ่มขึ้น หลังไม่ได้รับสิทธิในการยกเว้นภาษีเงินได้นิติบุคคล แต่ระยะยาว 5 ปีข้างหน้าจะเติบโตเฉลี่ยอยู่ที่ 7.2% ต่อปี

ช่วงบ่ายราคาหุ้น BAM อยู่ที่ 18.70 บาท เพิ่มขึ้น 0.10 บาท หรือ 0.54 สวนทางกับดัชนีหุ้นไทย ลดลง 1.5%

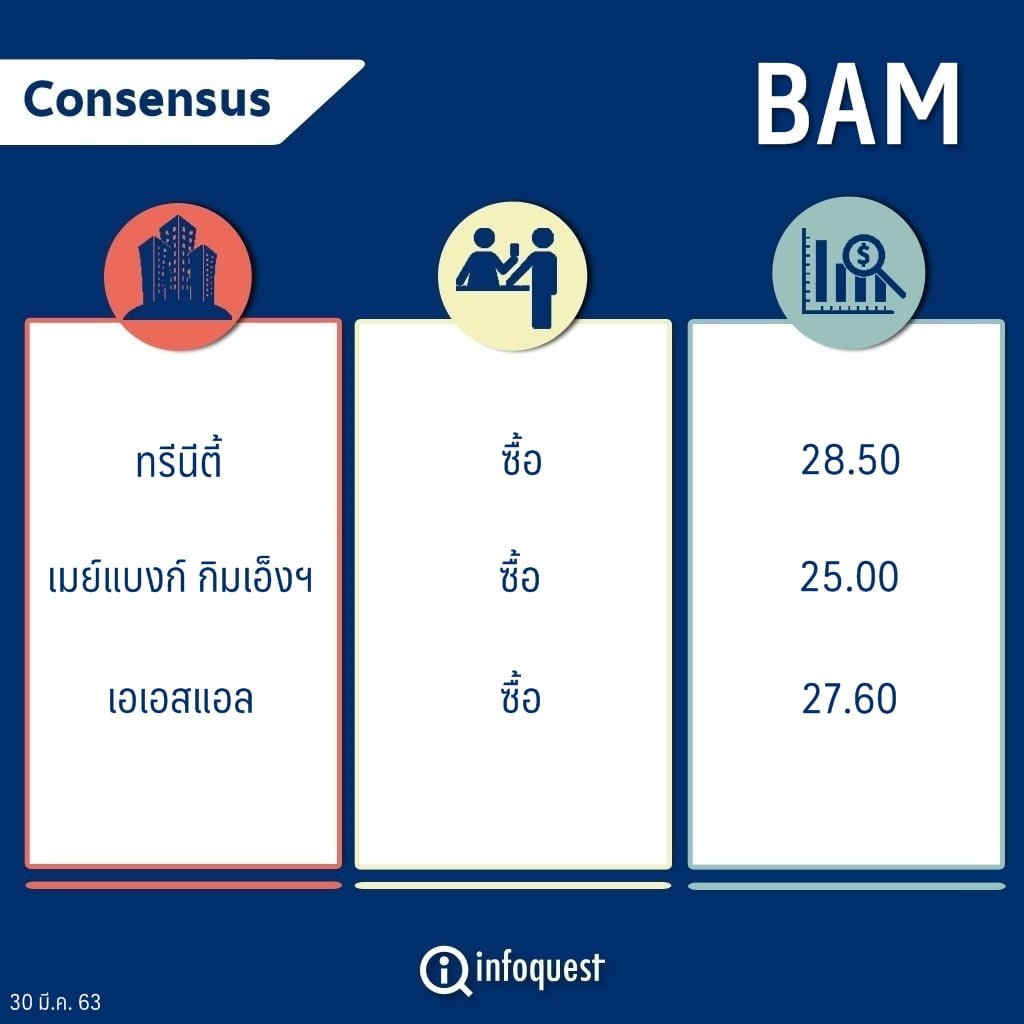

นายธนัฐภัทร สุขศรีชวลิต ผู้ช่วยผู้จัดการ ฝ่ายวิเคราะห์หลักทรัพย์ บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) กล่าวแนะนำ”ซื้อ BAM ราคาที่เหมาะสม 25 บาท เนื่องจาก BAM ที่เป็นผู้นำกลุ่มบริหารสินทรัพย์ (AMCs) ของประเทศที่มีฐานสินทรัพย์แข็งแกร่งที่คิดเป็น 47% ของอุตสาหกรรม ซึ่งสามารถแปลงเป็นกระแสเงินสดได้สูงกว่า 1 หมื่นล้านบาท./ปี หรือคิดเป็น Dividend yield มากกว่า 5% ณ ราคาปัจจุบัน นอกจากนี้โมเดลธุรกิจยังมีความทนทานต่อภาวะเศรษฐกิจที่มีความผันผวน ขณะที่สถานการณ์ NPL ในระบบมีทิศทางเร่งตัวในปัจจุบัน และแนวโน้มต้นทุนทางการเงินลดลงยังเป็นปัจจัยบวกต่อการเติบโตของ BAM ในระยะกลางถึงยาวอีกด้วย

“BAM ถือว่าเป็นหุ้นที่มีกระแสเงินสดมาก มีการจ่ายเงินปันผล 1 บาท/หุ้น เทียบแล้วได้ yield 5% ในช่วงภาวะแบบนี้ให้เลือกหุ้นที่มีกระแสเงินสดดี อย่าง BAM CPALL”

นายธนัฐภัทร กล่าว

นายธนัฐภัทร กล่าวว่า ประเด็นที่น่าสนใจของ BAM คือ อยู่ในอุตสาหกรรมที่กำลังเติบโต NPL ในระบบที่เร่งตัวราว 8% เมื่อเทียบปีต่อปี เป็นโอกาสของการซื้อหนี้ รองรับการเติบโต 3-5 ปีข้างหน้า นอกจากนี้ความพร้อมด้านเงินทุนหลังจากการเสนอขายหุ้นให้กับประชาชนทั่วไปครั้งแรก (IPO) ทำให้อัตราหนี้สินต่อทุน (D/E) ลดต่ำกว่า 2 เท่า เปิดช่องว่างสำหรับการขยายพอร์ตเพิ่มเติม

ขณะที่มีความยืดหยุ่นในการบริหารแข่งขันกับเอกชนรายอื่นได้ เริ่มตั้งแต่การประมูลซื้อ เจรจาลูกหนี้ และจำหน่ายสินทรัพย์ทั้งกลยุทธ์ด้านราคาและโปรโมชั่น ผ่าน 26 สาขาครอบคลุมมากสุดในประเทศ จะลดระยะเวลาคืนทุน และเพิ่มอัตราผลตอบแทนให้ดีขึ้นได้ ประกอบกับมีเงินสดเรียกเก็บ เพิ่มขึ้น 4-8% เมื่อเทียบปีต่อปี ในช่วง 3 ปีข้างหน้า ทำให้สามารถจ่ายปันผลได้สม่ำเสมอ อย่างไรก็ดี ในปีนี้ BAM ต้องจ่ายภาษี 20% จากปีก่อนไม่มี ทำให้ผลกำไรอ่อนตัวลง

ด้านบทวิเคราะห์ บล.ทรีนีตี้ ระบุว่าแนวโน้มผลประกอบการปี 63 ของ BAM จะอ่อนตัวลง ส่วนหนึ่งเป็นปัจจัยที่คาดการณ์ไว้ล่วงหน้า เนื่องจากในปี 62 มีการขายทอดตลาดหลักประกัน และการขายทรัพย์รอการขายชิ้นใหญ่ ทำให้รายได้และกำไรค่อนข้างสูง ขณะที่ในปี 63 จะกลับมาอยู่ในระดับปกติ ขณะที่อีกปัจจัยหนึ่งคือภาวะเศรษฐกิจที่อาจถดถอยได้ตามเศรษฐกิจโลก เนื่องจากการระบาดของไวรัสโควิด-19 ก็อาจกระทบการขายทอดตลาดหลักประกัน และอาจทำให้รายได้และกำไรต่ำกว่าที่คาด

แต่แนวโน้มระยะยาวดูดีขึ้น แม้ภาวะเศรษฐกิจที่ถดถอยอาจส่งผลลบต่อผลประกอบการระยะสั้น แต่แนวโน้มระยะยาวจะดีขึ้น เนื่องจากคุณภาพหนี้ของสถาบันการเงินที่แย่ลงจะส่งผลดีต่อบริษัทบริหารสินทรัพย์ 2 ด้าน คือ ปริมาณการขาย NPL เพิ่มสูงขึ้น ทำให้สามารถซื้อ NPL ได้มากขึ้น หรือสามารถเลือกทรัพย์ที่จะทำการซื้อได้ดีขึ้น นอกจากนี้หาก Supply จากการขาย NPL เพิ่มมากขึ้น อาจทำให้ราคาขายลดลง และกำไรจากการลงทุนใน NPL ดีขึ้น ระยะเวลาคืนทุนก็อาจน้อยลง

ทั้งนี้ หาก BAM สามารถซื้อหนี้ได้เพิ่มขึ้นหรือซื้อด้วยต้นทุนที่ต่ำลงจริง ปัจจัยดังกล่าวจะเริ่มส่งผลบวกให้เห็นได้ชัดเจนในช่วง 2-3 ปีหลังจากนี้

บล.เอเอสแอล ระบุในบทวิเคราะห์ว่า BAM เป็นบริษัทบริหารสินทรัพย์อันดับ 1 ของประเทศไทย มีจุดเด่นในการในเรื่องขนาดที่ใหญ่ เกิด Economy of scale และการทำกำไรที่แข็งแกร่ง โดยประเมินอัตราการขยายตัวในปี 63-67 เฉลี่ย 7.2% ต่อปี นอกจากนี้ ยังมีอีกจุดเด่นคือความเป็น Hybrid stock ที่สามารถเติบโตได้ต่อเนื่อง ไม่ได้ขึ้นกับภาวะเศรษฐกิจ ตลอดจนการจ่ายปันผลที่สม่ำเสมอ โดยคาดการณ์จ่ายปันผลปี 63 ที่ 0.94 บาท/หุ้น คิดเป็น Dividend Yield 4.7% เมื่อรวมกับ upside จาก Capital gain จะทำให้มี Total return กว่า 42%

ทั้งนี้ ถือว่า BAM เป็นบริษัทที่รับบริหารหนี้ที่มีขนาดใหญ่และก่อตั้งมาอย่างยาวนานกว่า 20 ปี มีความเชี่ยวชาญในการบริหารหนี้ทั้ง NPL และ NPA จากการเพิ่มสาขาทั่วประเทศครอบคลุมพื้นที่ทั่วประเทศ และพนักงาน โดยผลประกอบการในส่วนรายได้ปี 60-62 ขยายตัว 26.7% ต่อปี และกำไรสุทธิขยายตัว 20.6% ต่อปี ขณะที่สินทรัพย์ภายใต้การบริหาร ณ สิ้นปี 62 อยู่ที่ 1.07 แสนล้านบาท สูงที่สุดในอุตสาหกรรม คิดเป็นส่วนแบ่งตลาดที่ 47.3% ของสินทรัพย์ทั้งอุตสาหกรรม

ผลจากการปรับใช้ TFRS9 ไม่ได้ส่งผลกระทบต่อกำไรสุทธิอย่างมีนัย โดยจะไปกระทบกับรายได้ส่วนของ NPA ซึ่งจะเปลี่ยนจาก cash basis มาเป็น accrued basis โดยจะรับรู้รายได้จากหนี้ที่มีหลักประกันตามวิธี CEIR (Credit-adjusted EIR) ซึ่งจากเดิมจะรับรู้รายได้เมื่อได้รับเป็นเงินสดเข้ามา ทำให้เกิดรายได้ส่วนเกินเข้ามา แต่ทาง BAM จะมีการตั้งรายการสำรองที่จะมาหักส่วนของรายได้ที่ไม่ได้เกิดขึ้นจริงออกไปแทน ส่วนผลกระทบต่อการตั้งสำรอง จะต้องบันทึกสำรองส่วนที่ขาดเพิ่มขึ้นราว 1.8 พันล้านบาท ซึ่งได้นำไปหักกับกำไรสะสมต้นงวดปี 63 ไปแล้ว เพื่อลดผลกระทบในปีนี้

ภาพรวมภาวะเศรษฐกิจไทยที่ชะลอตัวลงส่งผลดีต่อการรับซื้อหนี้ด้อยคุณภาพมาบริหารในต้นทุนที่คุ้มค่ามากขึ้น และเป็นการขยายฐานทั้งพอร์ต NPL และ NPA ให้เพิ่มขึ้น นอกจากนี้ราคาอสังหาริมทรัพย์ ที่ปรับตัวขึ้นในช่วง 5 ปีที่ผ่านมาส่งผลบวกโดยตรงต่อ BAM ในแง่ของมูลค่าของหนี้ที่นำมาบริหารให้สูงขึ้น

สำหรับผลประกอบการปี 63 คาดกำไรสุทธิหดตัว 22.8% จากค่าใช้จ่ายทางภาษี โดยประมาณการกำไรสุทธิอยู่ที่ 5.06 พันล้านบาท จากฐานรายได้ดอกเบี้ยรับที่สูงของปี 62 เนื่องจากในช่วงต้นปีมีการขาย NPL ขนาดใหญ่ และต้นทุนทางการเงินที่เพิ่มขึ้น หลังบริษัทถูก Downgrade rating ทั้งจากฟิทช์ และทริสเรทติ้ง แต่โดยรวมมองว่าไม่มีนัยยะมากนัก เนื่องจากในภาวะอัตราดอกเบี้ยในปัจจุบันอยู่ในระดับต่ำมาก

นอกจากนี้ค่าใช้จ่ายทางภาษีที่เพิ่มขึ้น หลังไม่ได้รับสิทธิในการยกเว้นภาษีเงินได้นิติบุคคล เนื่องจากกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) ถือหุ้น BAM น้อยกว่า 95% อย่างไรก็ดี BAM ยังมี upside จากการบันทึกสินทรัพย์ภาษีเงินได้รอการตัดบัญชี (DTA) เพิ่มเข้าในแต่ละปี ซึ่งปัจจุบันมีมูลค่าคงเหลือที่ยังไม่ได้รับรู้กว่า 5.88 พันล้านบาท

ซึ่งรายการนี้จะช่วยให้รายการภาษีจ่ายลดลง แต่เนื่องจากรายการนี้มีส่วนย่อยอยู่มาก (ราว 10 รายการ) โดยเวลารับรู้จะรับรู้ทีละรายการ ซึ่ง BAM อยู่ในระหว่างการปรึกษากับผู้สอบบัญชีและสรรพากร และยังไม่สามารถประมาณการมูลค่าและเวลาที่จะรับรู้ผลประโยชน์ได้ สำหรับภาษีที่ดินฯ กระทบกับค่าใช้จ่ายของ NPA เท่านั้น เพราะกรรมสิทธิ์ยังอยู่กับ BAM ราว 70-90 ล้านบาท

อย่างไรก็ตาม แนวโน้มกำไรสุทธิจะกลับมาขยายตัวในปี 64 ที่ 9.2% จากปีนี้ และอัตราการเติบโตเฉลี่ยตลอด 5 ข้างหน้าจะอยู่ที่ 7.2% ต่อปี จากแผนการเพิ่ม Recovery period ให้เร็วขึ้น ซึ่งปัจจุบันอยู่ราวปีที่ 7 แต่ BAM ตั้งเป้าลดให้เหลือ 6 ปี ผ่านการใช้ IT และการเร่งกระบวนการทางศาล และต้นทุนทางการเงินที่ลดลง

โดย สำนักข่าวอินโฟเควสท์ (30 มี.ค. 63)