การแพร่ระบาดเชื้อโควิด-19 เป็นปัจจัยหนึ่งที่ช่วยเร่งปฏิกิริยาสังคมเศรษฐกิจโลกเข้าสู่สังคมไร้เงินสดให้รวดเร็วมากขึ้น เพราะทำให้คนไม่ต้องสัมผัสกับกระดาษและเหรียญที่เป็นแหล่งรวมของเชื้อโรค

แม้ว่า “Facebook” ที่มีผู้ใช้บริการมากถึงหนึ่งในสามของโลก เคยประกาศเปิดตัวสกุลเงินดิจิทัล “Libra” แต่จนถึงปัจจุบันยังไม่สามารถเปิดให้บริการกับคนทั้งโลกได้ ส่วนหนึ่งเพราะเกิดข้อถกเถียงเกี่ยวกับความน่าเชื่อถือของ Facebook ในช่วงที่ผ่านมา โดยเฉพาะเรื่องการรักษาความปลอดภัยและการปกป้องข้อมูลส่วนบุคคล ซึ่งทำให้เกิดความคลางแคลงใจ และมีการตั้งข้อสังเกตว่า Calibra อาจกลายเป็นพื้นที่สำหรับการฟอกเงินและการทำผิดกฎหมายอื่นๆ ได้

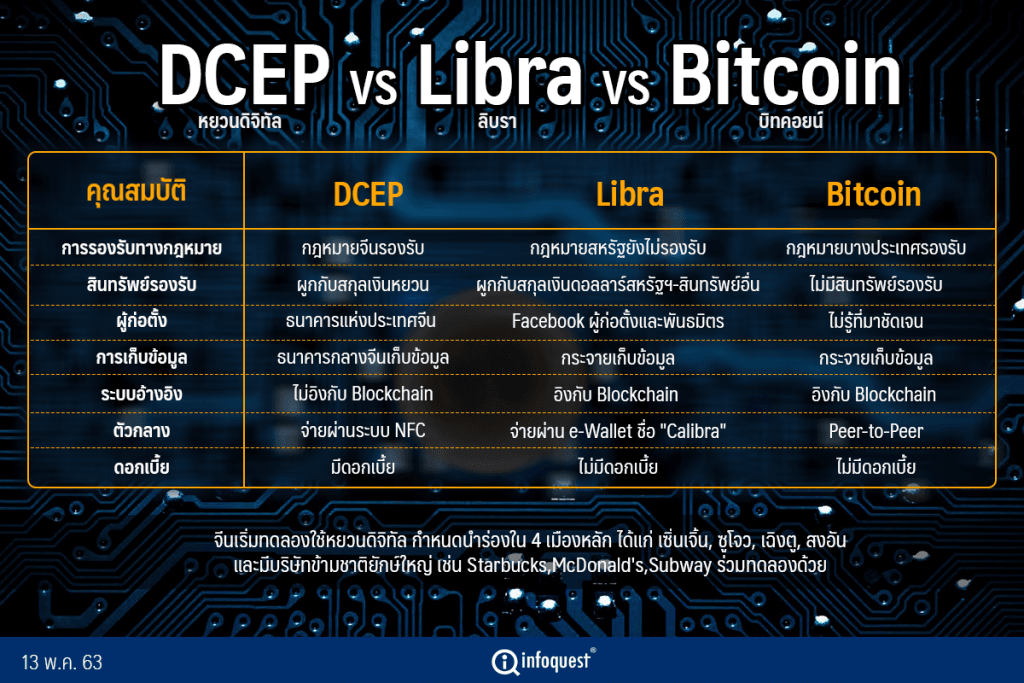

แตกต่างกับประเทศจีน ล่าสุดธนาคารกลางจีนกำลังจะทดลองใช้เงินหยวนดิจิทัลที่มีชื่อทางการว่า Digital Currency/Electronic Payment (DCEP) โดยกำหนดทดลองใช้ใน 4 เมืองสำคัญ ได้แก่ เซิ่นเจิ้น ซูโจว เฉิงตู และเขตเมืองใหม่สงอัน โดยในเมืองซูโจว ตั้งแต่เดือน พ.ค.รัฐบาลจะจ่ายค่าเดินทางให้กับข้าราชการครึ่งหนึ่งเป็นเงินหยวนดิจิทัล ส่วนในเมืองสงอันนั้น จะเน้นทดลองใช้กับธุรกิจค้าปลีกและการจัดเลี้ยง เช่น ซุปเปอร์มาร์เก็ต และฟิตเนส เป็นต้น

ซีเคียวริตีส์ ไทม์ส ซึ่งเป็นสื่อของรัฐบาลจีนรายงานว่า แมคโดนัลด์, สตาร์บัคส์ และซับเวย์ เป็นบริษัทสหรัฐ 3 แห่งในบรรดาบริษัททั้งหมด 19 แห่งที่เข้าร่วมโครงการนำร่องของธนาคารกลางจีน (PBOC) ในการพัฒนาสกุลเงินหยวนดิจิทัลที่เมืองสงอันในมณฑลเหอเป่ยทางภาคเหนือของจีน

นายมาณพ เสงี่ยมบุตร รองผู้จัดการใหญ่ ผู้บริหารสายงาน China Business ธนาคารไทยพาณิชย์ (SCB) ในมุมมองของ SCB สิ่งที่ต้องจับตามองอย่างมาก คือการทดลองใช้ในเมืองสงอัน ทางตอนใต้ของกรุงปักกิ่ง เพราะรัฐบาลจีนมีนโยบายจะผลักดันให้เป็นเมืองอัจฉริยะแห่งอนาคต โดยกระเป๋าเงินอิเล็กทรอนิกส์ เช่น Apple Pay, AliPay และ WeChat นั้น รัฐบาลจีนออกกฎชัดว่าต้องสามารถรองรับการใช้งานของเงินหยวนดิจิทัลได้ ซึ่งน่าจะเป็นตัวแปรสำคัญที่ทำให้การใช้แพร่หลายอย่างรวดเร็ว

ทั้งนี้ การประกาศเริ่มใช้เงินหยวนดิจิทัลน่าจะเป็นนวัตกรรมทางการเงินที่สำคัญที่สุดหลังจากเหตุการณ์โรคระบาดโควิด-19 โดยเงินหยวนดิจิทัลนี้ไม่ใช่สกุลใหม่ แต่เป็นส่วนหนึ่งของเงินหยวนปกติที่ช่วยเพิ่มประสิทธิภาพการดำเนินนโยบายการเงิน ตลอดจนมีส่วนช่วยในการปราบปรามการทุจริต ในระยะยาวอาจเป็นตัวเสริมความเป็นสากลของเงินหยวน

อีกทั้งเงินหยวนดิจิทัลมีคุณสมบัติและวัตถุประสงค์ที่ตรงกันข้ามกับ crypto currency โดยสิ้นเชิง และรัฐบาลจีนไม่ได้มีสัญญาณที่จะเปลี่ยนท่าทีมาส่งเสริมการใช้ crypto currency แต่อย่างใด ซึ่งเมื่อพิจารณาถึงผลต่อภาคธุรกิจ คาดว่าธนาคารพาณิชย์จีนน่าจะเป็นกลุ่มที่ได้รับผลกระทบมากที่สุด เพราะดูเหมือนธนาคารกลางจีนออกแบบเงินดิจิทัลนี้ให้ลดทอนบทบาทธนาคารพาณิชย์ในการทำหน้าที่เป็นตัวส่งต่อกลไกราคา อีกทั้งความต้องการใช้บริการบางด้าน เช่น ธุรกิจ custodian และธุรกิจกระเป๋าเงินอิเล็กทรอนิกส์ต่างๆ อาจลดลง

ธนาคารกลางจีน หรือ People’s Bank of China (PBOC) ได้ศึกษาแนวทางการออกเงินหยวนดิจิทัลมาตั้งแต่ปี 57 แล้ว การนำเงินหยวนดิจิทัลออกมาใช้ในช่วงเวลานี้ ส่วนหนึ่งเพื่อการป้องกันการติดเชื้อโรคระบาดผ่านธนบัตร ถึงแม้ประเทศจีนเป็นสังคมไร้เงินสดเกือบทั้งหมดแล้ว แต่เบื้องหลังของกระเป๋าเงินอิเล็กทรอนิกส์ทั้งหลาย ยังมีส่วนที่เป็นธนบัตรกระดาษอยู่ อาทิ การจัดเก็บธนบัตรที่ธนาคารพาณิชย์ ส่วนเงินหยวนดิจิทัลจะไม่มีขั้นตอนของธนบัตรกระดาษแต่อย่างใด

ในระยะต่อไปเมื่อมีการใช้เงินหยวนดิจิทัลในวงกว้าง ธนาคารกลางจีนน่าจะสามารถดำเนินนโยบายทางการเงินได้แบบคล่องตัวและตรงจุดมากขึ้น เนื่องจากคุณสมบัติด้านการรวมศูนย์ที่ทำให้ติดตามสถานะของผู้ถือเงินได้ ซึ่งธนาคารกลางอาจกำหนดหรือปรับอัตราดอกเบี้ยในระดับที่ต่างกันสำหรับกลุ่มผู้ถือเงินแต่ละกลุ่มโดยตรง โดยไม่ต้องผ่านกลไกของธนาคารพาณิชย์ ทำให้ธนาคารกลางสามารถบริหารสภาพคล่องในแต่ละภาคเศรษฐกิจได้โดยตรงมากขึ้น

นอกจากนี้ ประโยชน์อื่น ๆ ของเงินดิจิทัล ได้แก่ ต้นทุนการผลิตเงินที่ต่ำกว่า การป้องกันการคดโกงและการฟอกเงินที่มีประสิทธิภาพสูงกว่า หรือแม้กระทั่งการจ่ายเงินอุดหนุนในเหตุวิกฤติที่ทำได้แบบตรงตัวกว่า เป็นต้น

“เงินหยวนดิจิทัลมีความต่างจากกระเป๋าเงินอิเล็กทรอนิกส์ เนื่องจากเงินหยวนดิจิทัลจะถูกเก็บอยู่ในมือถือของประชาชนโดยตรง การใช้จ่ายทำผ่านระบบ NFC ก็คือเอาโทรศัพท์มือถือมาแตะกัน จึงให้ความเป็นส่วนตัวของข้อมูลสูงกว่าสำหรับประชาชนทั่วไป เพราะข้อมูลการใช้จ่ายจะถูกจัดเก็บรวมกันที่ธนาคารกลาง ไม่กระจายอยู่ที่บริษัทเอกชน และสิ่งที่ต้องจับตาหลังจากนี้ในภาคธุรกิจ คือ เมื่อมีการใช้เงินหยวนดิจิทัลในวงกว้าง ธุรกิจร้านค้าอาจถูกติดตามเรื่องการเสียภาษีได้ง่ายขึ้น”

แนวคิดของเงินหยวนดิจิทัลนั้นอยู่ตรงกันข้ามกับ cryptocurrency เช่น bitcoin หรือ stable coin เช่น Libra และโดยนัยยังเป็นการสกัดกั้น cryptocurrency เนื่องจากเงินหยวนดิจิทัลมีลักษณะ 3 ประการ

1.มีกฎหมายรองรับและไม่ใช่เงินสกุลใหม่: เงินหยวนดิจิทัลเป็นเงินที่มีกฎหมายและความน่าเชื่อถือของประเทศรองรับ ไม่ใช่เงินสกุลใหม่ หากแต่เป็นเงินหยวนในรูปแบบดิจิทัล (แทนที่จะเป็นกระดาษ) ดังนั้น ไม่ต้องมีการอิงราคากับสกุลเงินหรือสินทรัพย์ใด ๆ ไม่ต้องมีการกำหนดราคาเป็นของตัวเองเพิ่มขึ้น เพราะว่าเป็นส่วนหนึ่งของเงินหยวนที่มีใช้อยู่แล้ว หากเปรียบเทียบกับ Bitcoin จะเห็นได้ว่า Bitcoin ถือเป็นอีกสกุลเงินหนึ่งที่มีราคาตลาดขึ้นลงเป็นของตัวเอง โดยไม่ต้องสอดคล้องกับสกุลเงินจริงใด ๆ หรือแม้กระทั่ง Libra ก็ยังถือเป็นอีกสกุลเงินหนึ่ง ที่มีการผูกค่ากับเงินดอลลาร์สหรัฐฯ เพื่อไม่ให้มีความผันผวน แต่โดยตัวเองไม่ได้มีการรับรองโดยรัฐประเทศ

2.มีลักษณะรวมศูนย์: เงินหยวนดิจิทัลไม่อิงกับเทคโนโลยี blockchain มีลักษณะการจัดเก็บแบบรวมศูนย์มาที่ธนาคารกลาง คือธนาคารกลางสามารถรู้ข้อมูลการเคลื่อนไหวตลอดจนสถานะของผู้ถือ (ว่าเป็นบุคคลธรรมดา หรือบริษัท SME หรือรัฐวิสาหกิจ เป็นต้น) โดยที่แนวคิดเรื่องการรวมศูนย์นี้ มีความตรงกันข้ามกับ crypto currency ชนิดต่าง ๆ ที่เน้นการกระจายการจัดเก็บข้อมูลโดยไม่มีตัวกลาง

3.มีดอกเบี้ย: ที่น่าสนใจมากคือธนาคารกลางสามารถกำหนดอัตราดอกเบี้ยให้กับเงินหยวนดิจิทัลได้โดยตรง คุณสมบัติข้อนี้เป็นจุดแตกต่างจากเงิน crypto currency โดยทั่วไป แต่ในขั้นทดลองนี้ยังไม่มีการกำหนดดอกเบี้ย

นายมาณพ กล่าวด้วยว่า ภาคธุรกิจไทยควรจับตาแนวโน้มระยะยาวว่าความคล่องตัวของเงินหยวนดิจิทัลจะมีส่วนผลักดันให้เงินหยวนมีความเป็นสากลมากขึ้นหรือไม่เพียงใด ไม่ว่าจะเป็นเรื่องของขั้นตอนการโอนเงินเข้าออกประเทศจีนเพื่อชำระสินค้าค่าบริการและการลงทุน ตลอดจนการเพิ่มน้ำหนักของเงินหยวนในเงินทุนสำรองระหว่างประเทศของประเทศต่าง ๆ ซึ่งมีผลต่อเนื่องกับอัตราแลกเปลี่ยน

อย่างไรก็ตาม เงินหยวนดิจิทัลนี้คงเป็นเพียงส่วนหนึ่งของภาพรวมการปฏิรูปเงินหยวนให้มีความเสรีมากขึ้น จึงต้องพิจารณาควบคู่ไปกับการเปิดเสรีบัญชีทุนของประเทศจีนด้วย สำหรับในระยะสั้น ไม่คิดว่าการใช้เงินหยวนดิจิทัลจะมีผลกระทบโดยตรงต่อภาคธุรกิจไทยแต่อย่างใด

โดย สำนักข่าวอินโฟเควสท์ (13 พ.ค. 63)