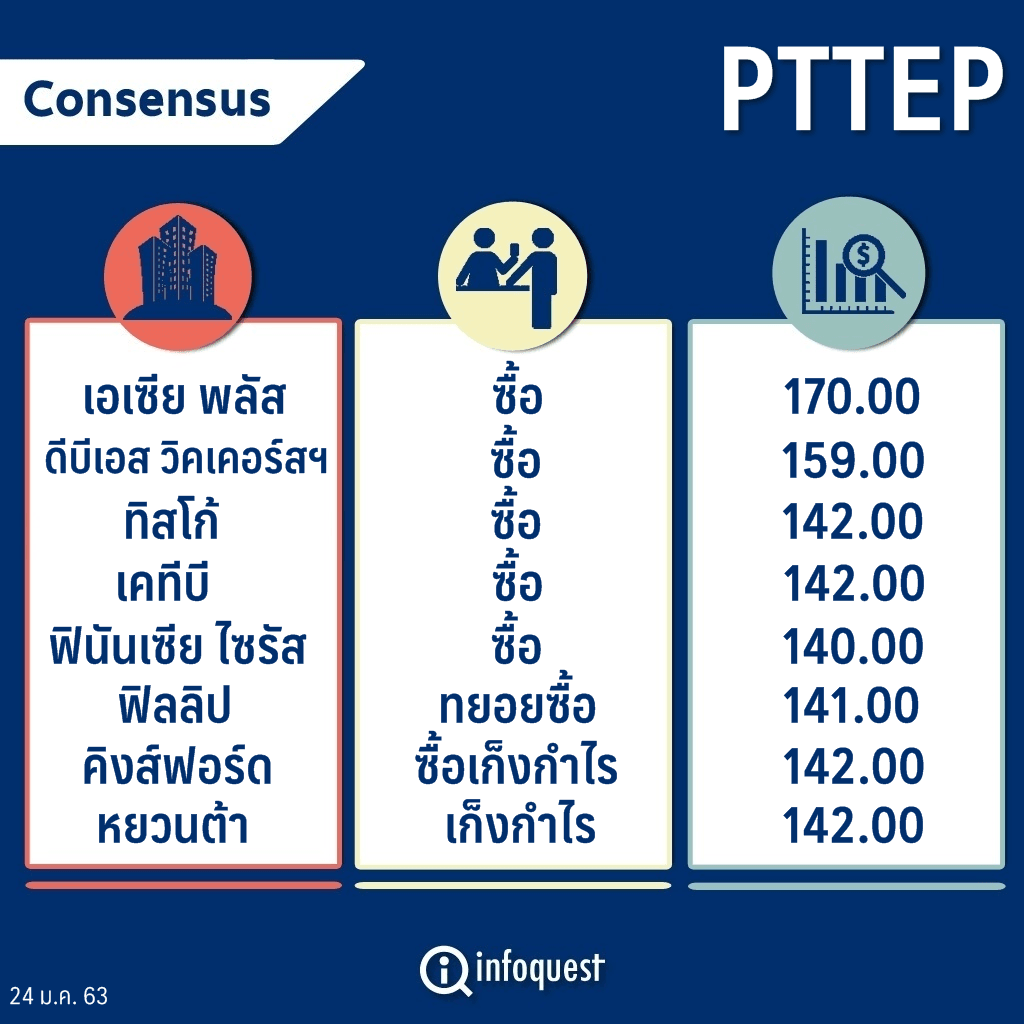

โบรกเกอร์แนะนำ”ซื้อ”หุ้น บมจ.ปตท.สำรวจและผลิตปิโตรเลียม (PTTEP) หลังมองกำไรปี 63 จะเติบโตต่อเนื่องจากปีที่ผ่านมา ตามปริมาณขายที่เพิ่มขึ้นกว่า 11% หลังรับรู้ผลการดำเนินงานเต็มปีจากโครงการที่ได้ซื้อเข้ามาในปีที่แล้วทั้งในส่วนของ Murphy Oil Corporation ในมาเลเซีย และกิจการ Partex ในตะวันออกกลาง

ขณะที่ราคาน้ำมันที่ปรับตัวสูงขึ้นจากปีก่อน และน่าจะยังมีแนวโน้มทรงตัวอยู่ในระดับสูงจากการที่โอเปกและพันธมิตรเพิ่มการลดกำลังการผลิตอีก 5 แสนบาร์เรล/วันในช่วงเดือนม.ค.-มี.ค.63 และยังมีเหตุความไม่สงบในตะวันออกกลางเข้ามาเพิ่มเติมด้วย

อย่างไรก็ตาม มองว่ากำไรของ PTTEP ในปี 63 ยังถูกกดดันจากต้นทุนต่อหน่วยที่ปรับตัวขึ้นเล็กน้อย และราคาขายก๊าซธรรมชาติที่คาดว่าจะลดลง ตามสูตรราคาที่อิงกับราคาน้ำมันเตากำมะถันสูง (HSFO) ที่ปรับลดลงอย่างมีนัยสำคัญหลังเกณฑ์ใหม่ IMO2020 มีผลบังคับใช้ตั้งแต่ต้นปีนี้

ส่วนแนวโน้มผลการดำเนินงานไตรมาส 4/62 ที่เตรียมจะประกาศในวันที่ 30 ม.ค.นั้น คาดว่า PTTEP จะรายงานกำไรสุทธิที่ราว 1.2 หมื่นล้านบาท เพิ่มขึ้นจากช่วงเดียวกันของปีก่อนและไตรมาสก่อน ตามปริมาณขายที่เติบโต และต้นทุนต่อหน่วยที่ลดลง ช่วยชดเชยราคาขายเฉลี่ยที่ลดลงเมื่อเทียบกับงวดปีก่อน แต่ทรงตัวจากไตรมาสก่อน

พักเที่ยงราคาหุ้น PTTEP อยู่ที่ 128.50 บาท ลดลง 0.50 บาท หรือ 0.39% ขณะที่ดัชนีหุ้นไทย ลดลง 0.14%

นางสาวนลินรัตน์ กิตติกำพลรัตน์ ผู้อำนวยการฝ่ายวิจัย บล.เอเซีย พลัส เปิดเผยว่า แนวโน้มผลการดำเนินงานของ PTTEP ในปี 63 คาดว่าจะมีกำไรปกติ 4.7 หมื่นล้านบาท เติบโตราว 5% จากราว 4.5 หมื่นล้านบาทในปีที่แล้ว มีปัจจัยหนุนหลักจากปริมาณขายที่เพิ่มขึ้น 11.5% มาอยู่ที่ 3.88 แสนบาร์เรล/วัน จากการรับรู้เต็มปีของการเข้าซื้อกิจการในปีที่ผ่านมาทั้งในส่วนของ Murphy Oil ในมาเลเซีย และกิจการ Partex ในตะวันออกกลาง ขณะที่ประเมินราคาน้ำมันดิบ ดูไบ จะเพิ่มขึ้นมาที่ 65 เหรียญสหรัฐ/บาร์เรล จาก 61.7 เหรียญสหรัฐ/บาร์เรลในปี 62

อย่างไรก็ตาม ในด้านต้นทุนต่อหน่วยคาดว่าจะปรับเพิ่มขึ้นเล็กน้อยตามการลงทุน และราคาก๊าซฯที่คาดว่าจะปรับลดลง ตามสูตรราคาขายก๊าซฯในอ่าวไทยของ PTTEP ที่อิงกับราคาน้ำมันเตากำมะถันสูง ซึ่งมีราคาปรับลดลง หลังจากที่เกณฑ์ใหม่ขององค์การทางทะเลระหว่างประเทศ (IMO) กำหนดให้เรือเดินสมุทรต้องใช้น้ำมันเตาที่มีค่ากำมะถันต่ำไม่เกินกว่า 0.5% มีผลตั้งแต่วันที่ 1 ม.ค.63

“ปริมาณขายที่จะเพิ่มขึ้นจากโครงการใหม่จะเป็นตัวขับเคลื่อนกำไรของ PTTEP ในปีนี้ ทั้งในส่วนของโครงการที่มาเลเซีย และโครงการ Partex ที่จะรับรู้ได้เต็มปี แต่ก็จะถูกหักล้างบางส่วนจากต้นทุนนต่อหน่วยที่คาดจะปรับตัวเพิ่มขึ้นเล็กน้อย และราคาขายก๊าซฯที่คาดจะปรับตัวลดลงเพราะรับผลกระทบจากราคาน้ำมันเตากำมะถันสูงที่ปรับตัวลดลงมีนัยในปัจจุบัน”นางสาวนลินรัตน์ กล่าว

นางสาวนลินรัตน์ กล่าวอีกว่า สำหรับผลการดำเนินงานในไตรมาส 4/62 ของ PTTEP คาดว่าจะมีกำไรสุทธิ 1.2 หมื่นล้านบาท เพิ่มขึ้น 11.5% จากไตรมาสก่อน รับผลบวกจากปริมาณขายที่เพิ่มขึ้นราว 6.5% มาอยู่ที่ 3.76 แสนบาร์เรล/วัน และราคาขายผลิตภัณฑ์เฉลี่ยที่เพิ่มขึ้นราว 3.2% มาอยู่ที่ 47.5 เหรียญสหรัฐ/บาร์เรล

ขณะที่ต้นทุนต่อหน่วยลดลงมาอยู่ที่ 31.50 เหรียญสหรัฐ/บาร์เรล จาก 31.99 เหรียญสหรัฐ/บาร์เรลในไตรมาสก่อน ส่งผลให้กำไรสุทธิทั้งปี 62 อยู่ที่ 4.9 หมื่นล้านบาท เพิ่มขึ้น 36.6% จากปี 61 โดยมีกำไรปกติอยู่ที่ 4.5 หมื่นล้านบาท เพิ่มขึ้น 7.6% จากปี 61

ด้านราคาหุ้น PTTEP ในช่วงที่ผ่านมามีการปรับฐานสะท้อนปัจจัยที่เข้ามากระทบต่าง ๆ ไประดับหนึ่งแล้วจนทำให้ Upside อยู่ในระดับที่น่าสนใจ อีกทั้งยังให้อัตราผลตอบแทนจากเงินปันผล (dividend yield) ที่ดีกว่า 4% ทำให้มีความน่าสนใจลงทุน

บล.เคทีบี (ประเทศไทย) ระบุในบทวิเคราะห์ว่า ผลการดำเนินงานของ PTTEP ในไตรมาส 4/62 คาดว่าจะมีกำไรสุทธิ 1.27 หมื่นล้านบาท เพิ่มขึ้น 44% จากช่วงเดียวกันของปีก่อน และเพิ่มขึ้น 15% จากไตรมาสก่อน จากปริมาณขายที่เพิ่มขึ้นจากการรวม Murphy Oil และ Partex

ขณะที่ราคาขายผลิตภัณฑ์ยังทรงตัวที่ราว 46 เหรียญสหรัฐ/บาร์เรล ตามราคาน้ำมันที่ทรงตัว ส่วนต้นทุนต่อหน่วยลดลงจากไตรมาสก่อน จากค่าค่าใช้จ่ายสำรวจและตัดจำหน่ายหลุมที่ลดลง ส่งผลให้ทั้งปี 62 คาดว่าจะมีกำไรสุทธิอยู่ที่ราว 4.95 หมื่นล้านบาท เพิ่มขึ้น 37% จากปี 61

ส่วนในปีนี้ PTTEP อาจมี Upside หลังจากจากกลุ่มประเทศผู้ส่งออกน้ำมัน (โอเปก) และพันธมิตร ลดกำลังผลิตลงอีก 5 แสนบาร์เรล/วัน รวมเป็นการลดกำลังการผลิต 1.7 ล้านบาร์เรล/วัน ในช่วงเดือนม.ค.-มี.ค.63 และเหตุการณ์ความไม่สงบในตะวันออกกลาง ทั้งการประท้วงในอิรัก และการปิดท่าเรือของลิเบีย ส่งผลให้ราคาน้ำมันดิบเบรนท์ ทรงตัวในระดับสูงที่ 64 เหรียญสหรัฐ/บาร์เรลนับตั้งแต่ต้นไตรมาส 1/63 สูงกว่าสมมติฐานราคาน้ำมันปี 63 ของเคทีบีฯที่ 62 เหรียญสหรัฐ/บาร์เล ซึ่งถ้าโอเปกส่งสัญญาณลดกำลังผลิตในระดับนี้ต่อไปจนถึงสิ้นปี 63 อาจจะต้องปรับประมาณสมมติฐานราคาน้ำมันและปรับขึ้นประมาณการกำไรปี 63 ของ PTTEP

บทวิเคราะห์บล.หยวนต้า (ประเทศไทย) ระบุว่า PTTEP จะประกาศกำไรปกติในไตรมาส 4/62 ที่ราว 1.04 หมื่นล้านบาท เพิ่มขึ้น 11% จากไตรมาสก่อน และ 12% จากช่วงเดียวกันของปีก่อน ตามปริมาณขายที่เติบโตจากการรับรู้ปริมาณขายของ Murphy Oil เต็มไตรมาสครั้งแรก และเริ่มรับรู้ปริมาณขายของ Partex ที่ปิดดีลซื้อกิจการเมื่อเดือนพ.ย.62

ขณะที่อัตรากำไรก่อนดอกเบี้ยจ่าย,ภาษี ,ค่าเสื่อมและค่าตัดจำหน่าย (EBITDA Margin) คาดว่าจะรักษาระดับที่ 71.8% โดยประเมินว่าต้นทุนผลิตจะลดลงเหลือ 31.3 เหรียญสหรัฐ/บาร์เรล ลดลง 2% จากไตรมาสก่อน และ 4% จากงวดปีก่อน เพียงพอชดเชยราคาขายเฉลี่ยที่ลดลง 4% จากงวดปีก่อน แต่ทรงตัวจากไตรมาสก่อน มาที่ 46.1 เหรียญสหรัฐ/บาร์เรล ตามทิศทางราคาน้ำมันในตลาดโลก

นอกจากนี้ ค่าเงินบาทในไตรมาส 4/62 แข็งค่าราว 0.84 บาท/ดอลลาร์ ทำให้คาดว่าจะมีประโยชน์ทางภาษีอีกราว 2.1 พันล้านบาท อย่างไรก็ตามคาดการณ์ดังกล่าวยังไม่รวมผลของการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนและราคาน้ำมัน

ส่วนแนวโน้มกำไรปกติในปี 63 ประเมินที่ 4.58 หมื่นล้านบาท เพิ่มขึ้นราว 5% จากปีที่แล้ว จากปริมาณขายที่เพิ่มขึ้น ขณะที่ปรับสมมติฐานราคาน้ำมันดิบดูไบปี 63 ขึ้นเป็น 62 เหรียญสหรัฐ/บาร์เรล จากเดิม 60 เหรียญสหรัฐ/บาร์เรล สะท้อนค่าพรีเมียมความเสี่ยงด้านภูมิรัฐศาสตร์ (Geopolitical risk premium) จากเหตุการณ์ความไม่สงบในตะวันออกกลาง ซึ่งอยู่ในช่วงที่ตลาดน้ำมันที่กำลังอยู่ในภาวะตึงตัว

เนื่องจากกลุ่มโอเปกและพันธมิตรได้เริ่มปรับลดการผลิตลงอีก 5 แสนบาร์เรล/วัน ตั้งแต่ต้นปีนี้จนถึงเดือนมี.ค.63 ส่งผลให้ราคาน้ำมันมีโอกาสปรับเพิ่มขึ้นอย่างมีนัยสำคัญได้ในระยะสั้น หากเกิดปัญหา Supply disruption เพิ่มเติม โดยประเมิน Sensitivity ทุก 1 เหรียญสหรัฐ/บาร์เรล จะส่งผลต่อกำไร 0.9 พันล้านบาท และราคาเหมาะสม 2.4 บาท

โดย สำนักข่าวอินโฟเควสท์ (24 ม.ค. 63)