โบรกเกอร์ต่างเชียร์ “ซื้อ” หุ้น บมจ.ไมเนอร์ อินเตอร์เนชั่นแนล (MINT) มองผลประกอบการปี 65 คาดพลิกกลับมาทำกำไรได้อีกครั้ง จากรายได้ธุรกิจโรงแรมที่ลุ้นกลับไปแตะระดับก่อนช่วงโควิด-19 หลังปรับเพิ่มราคาห้องพัก และธุรกิจโรงแรมในต่างประเทศทั้งยุโรป ออสเตรเลีย มัลดีฟส์ ฟื้นตัว ส่วนผลกระทบจากเหตุการณ์รัสเซีย-ยูเครนไม่กระทบมากนัก ด้านนักท่องเที่ยวจีนจะกลับมาเดินทางได้ในช่วงครึ่งปีหลัง

สำหรับตลาดในประเทศ คาดจะพ้นช่วงพีคของโควิด-19 สายพันธุ์โอมิครอนภายในไตรมาส 2/65 และยังคงได้รับแรงหนุนจากมาตรการภาครัฐอย่างต่อเนื่อง ส่วนปี 66 บริษัทอาจเริ่มกลับไปลงทุนที่ระดับ 1 หมื่นล้านบาทอีกครั้ง หากการท่องเที่ยวฟื้นตัวตามคาด ส่วนธุรกิจอาหารมียอด SSSG ที่เพิ่มขึ้นแม้เจอสถานการณ์โอมิครอน ประกอบกับการเปิดเมืองหนุนผู้ใช้บริการเพิ่มขึ้น ขณะเดียวกัน MINT มีแผนควบคุมต้นทุนล่วงหน้า ชะลอผลกระทบราคาวัตถุดิบที่ปรับตัวสูงขึ้นได้

ราคาหุ้น MINT ปิดเช้าที่ 32.00 บาท เพิ่มขึ้น 0.25 บาท (+0.79%) ขณะที่ดัชนี SET ลบ 0.16%

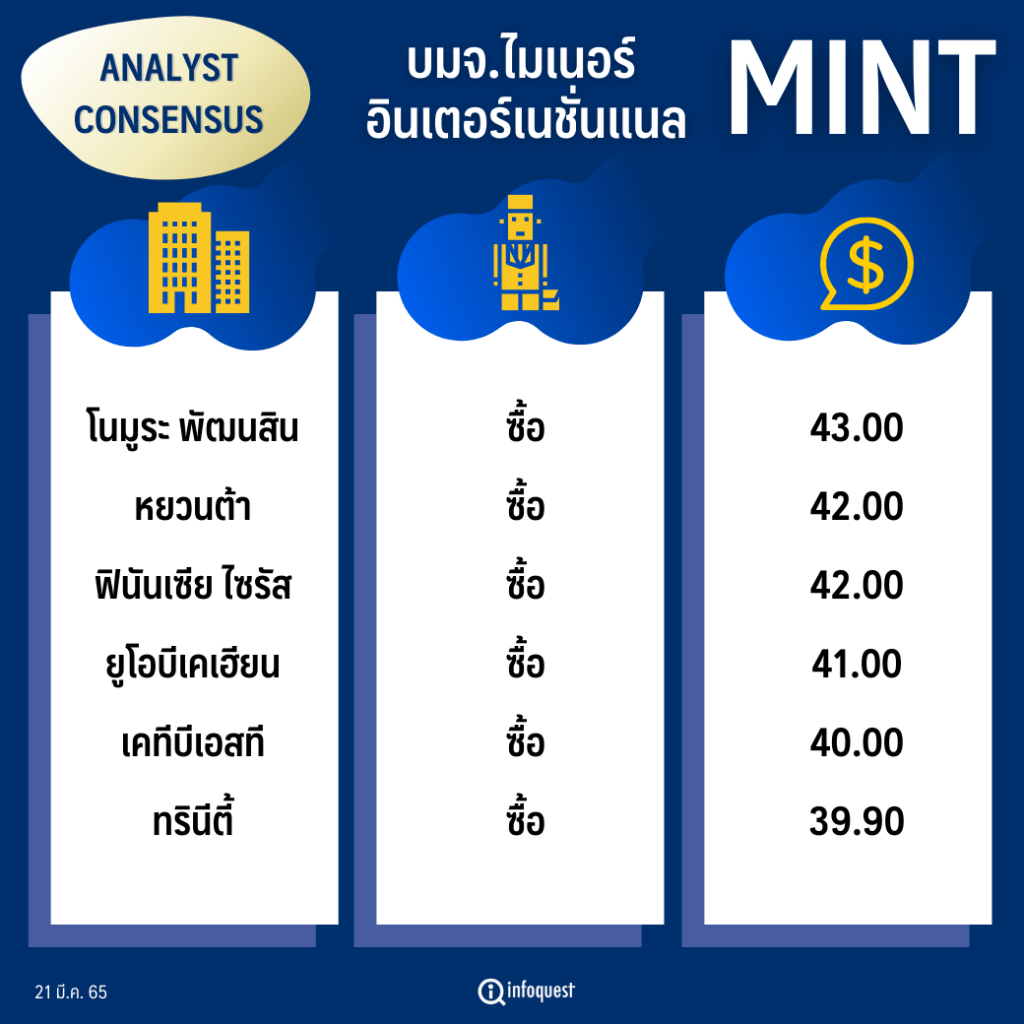

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย |

|---|---|---|

| โนมูระ พัฒนสิน | ซื้อ | 43.00 |

| หยวนต้า | ซื้อ | 42.00 |

| ฟินันเซีย ไซรัส | ซื้อ | 42.00 |

| ยูโอบีเคเฮียน | ซื้อ | 41.00 |

| เคทีบีเอสที | ซื้อ | 40.00 |

| ทรินีตี้ | ซื้อ | 39.90 |

| พาย | ซื้อ | 38.00 |

| เมย์แบงก์ | ซื้อ | 37.00 |

| เอเซียพลัส | ซื้อ | 36.00 |

| ซีจีเอส ซีไอเอ็มบี | ซื้อ | 35.00 |

| ไทยพาณิชย์ | ซื้อ | 35.00 |

| ทิสโก้ | ซื้อ | 34.00 |

นายกิจพณ ไพรไพศาลกิจ ผู้อำนวยการฝ่ายวิเคราะห์และนักกลยุทธ์ บล.ยูโอบี เคย์เฮียน (ประเทศไทย) กล่าวว่า ปี 65 น่าจะเป็นปีที่ผลประกอบการของ MINT ฟื้นตัวได้ค่อนข้างดีและเร็ว และมีโอกาสที่ดีในช่วงไตรมาสสุดท้าย ที่อาจจะเห็นผลประกอบการกลับมาเป็นบวกได้ จากธุรกิจโรงแรมของ MINT ในต่างประเทศ ที่ถือว่ามีสถานการณ์ที่ดีกว่าในประเทศไทย เป็นปัจจัยหนุนผลประกอบการโดยรวมให้ปรับเพิ่มสูงขึ้น และแม้จำนวนผู้ติดเชื้อในประเทศไทยจะเพิ่มสูงขึ้นในช่วงนี้จากสถานการณ์แพร่ระบาดโควิด-19 สายพันธุ์โอมิครอน แต่คาดว่าจะพ้นช่วงจุดพีคภายใน Q2/65 บวกกับมีการเปิดเมือง ธุรกิจร้านอาหารต่าง ๆ ก็จะมีคนกลับเข้ามาใช้บริการเพิ่มมากขึ้น

“ในช่วงสั้นราคาหุ้นอาจจะไม่ได้หวือหวา เนื่องจากว่าสถานการณ์ของการระบาดมันก็ทำให้ภาพของการฟื้นตัวมีความเสี่ยงที่อาจจะชะลอลง แต่ว่าในภาพใหญ่ ยังไงก็ยังอยู่บนเส้นทางของการเปิดเมืองหรือว่าการฟื้นตัวทางด้านธุรกิจ เราเห็นผลประกอบการที่มันขาดทุนลดลงเรื่อย ๆ แล้วก็มีโอกาสจะไปลุ้นเป็นบวกในช่วงของ Q4/65 หรืออย่างช้าก็คงจะเป็นช่วงต้นปีหน้า เราให้ราคาเหมาะสมที่ 41 บาท/หุ้น แล้วก็ยังให้คำแนะนำซื้อสำหรับ MINT”

นายกิจพณกล่าว

ส่วนบล.หยวนต้า ระบุในบทวิเคราะห์ว่า ยังคงมีมุมมองเชิงบวก หลัง MINT ตั้งเป้าหมายที่จะกลับมาทำกำไรสุทธิได้ในปี 65 และคาดหวังให้ผลประกอบการของธุรกิจโรงแรมกลับไปที่ระดับ Pre-Covid19 ได้ในช่วง H2/65 หรืออย่างน้อยใน Q4/65 จากตลาดยุโรปที่คาดว่าผลกระทบของโอมิครอน กำลังจะผ่านจุดต่ำสุดไปแล้ว ส่วนตลาดออสเตรเลียมีการเปิดประเทศรับนักท่องเที่ยวต่างชาติอย่างเต็มรูปแบบเมื่อ 21 ก.พ.65 คาดช่วยหนุนผลประกอบการจากที่ก่อนหน้ามีเพียงการเข้าพักจากนักท่องเที่ยวในประเทศ สำหรับตลาด Maldives ยังเป็นตลาดที่ฟื้นตัวโดดเด่น จากมาตรการควบคุม COVID-19 ที่ผ่อนคลายและเป็นเป้าหมายต้น ๆ ของนักเดินทางทั่วโลก ทำให้ Maldives เป็นตลาดแรก ๆ ที่ผลประกอบการดีกว่าช่วง Pre-Covid19 ไปแล้ว แต่ใน Q1/65 อาจต้องรับมือจากผลกระทบของนักท่องเที่ยวรัสเซีย (คิดเป็นสัดส่วน 13% ในตลาด Maldives) ด้านตลาดไทยการนำ Test&Go, การเพิ่มพื้นที่ Sandbox และการนำโครงการเราเที่ยวด้วยกันเฟส 4 มาใช้ คาดช่วยให้การฟื้นตัวยังเกิดขึ้นอย่างค่อยเป็นค่อยไป

สำหรับปี 65 MINT ตั้งงบลงทุนไว้ราว 6 พันล้านบาท ลดลงจากแผนตั้งต้นราว 31% ด้านแผนการเปิดโรงแรม MINT ยังคงมองหาโอกาสในการขยาย Portfolio เพิ่มเติม โดย MINT ยังคงใช้กลยุทธ์ “Asset Right” ผสมผสานระหว่างโรงแรมที่เจ้าของเอง/ร่วมทุน “Heavy Asset” และโรงแรมภายใต้สัญญารับจ้างบริหารและ MLR “Light Asset” แผนในระยะสั้น-กลางคาดเห็นแผนเปิดโรงแรมที่เป็น Light Asset เป็นส่วนใหญ่ และบริษัทฯ อาจจะเริ่มกลับไปลงทุนหนักที่ระดับ 1 หมื่นล้านบาทอีกครั้งในปี 66 หากการฟื้นตัวของอุตสาหกรรมท่องเที่ยวกลับมาสู่ระดับปกติตามคาด

และธุรกิจอาหาร คาดภาพรวมทั้งปีกลับสู่สภาวะปกติใกล้เคียงกับระดับปี 62 ได้แล้ว จากตัวเลข SSSG ในเดือนม.ค.65 ฟื้นตัว +11% YoY ดีขึ้นอย่างมีนัยสำคัญเมื่อเทียบกับ -1.7% YoY ใน Q4/65 แม้ไทยซึ่งเป็นสัดส่วนหลักจะเผชิญการระบาดของโอมิครอน แสดงให้เห็นว่าแม้มีการระบาดแต่ตัวเลข SSSG พร้อมฟื้นตัว YoY ส่วนภาพตลาดในออสเตรเลียและจีนเริ่มมีแนวโน้มที่ดีขึ้น ตัวเลข SSSG เป็นบวก YoY ได้แล้ว ขณะที่ต้นทุนน้ำมัน สินค้า Commodity และบรรจุภัณฑ์ที่เพิ่มขึ้น MINT ได้พยายามควบคุมต้นทุนวัตถุดิบไว้ล่วงหน้าตั้งแต่ไตรมาส 3/64 แล้ว คาดชะลอผลกระทบได้อย่างน้อยจนถึงไตรมาส 2/65

ส่วนบล.เคทีบีเอสที ยังคงมีมุมมองเชิงบวกต่อ MINT เช่นกัน เพราะแนวโน้มธุรกิจโรงแรมยังฟื้นตัวได้ดีตามคาด โดยจะเห็นการฟื้นตัวได้อย่างโดดเด่นช่วงไตรมาส 3-4/65 ซึ่งยุโรปยังคงเป็น Key Driver หลักในการฟื้นตัวต่อ รวมถึงมีการคาดการณ์นักท่องเที่ยวจีนจะกลับมาเดินทางได้ในช่วงครึ่งปีหลัง ขณะที่ผลกระทบจากรัสเซียจำกัดเพราะมีสัดส่วนรายได้จากนักท่องเที่ยวรัสเซียเพียง 2% ของรายได้รวม แต่อย่างไรก็ดีจะได้นักท่องเที่ยวยุโรปเข้ามาชดเชยได้เพราะไม่มีการล็อกดาวน์ ทำให้สามารถเดินทางท่องเที่ยวได้ตามปกติ พร้อมประเมินธุรกิจโรงแรมของ MINT จะฟื้นตัวได้เร็วที่สุดในกลุ่มท่องเที่ยวจากยุโรปที่ฟื้นตัวได้เร็วกว่าไทย

และจะเน้นการปรับค่าห้องพักเฉลี่ย (ADR) ขึ้นอีกราว 20% เพื่อชดเชยกับจำนวนพนักงานที่กลับมาทำงานเพิ่มขึ้น และตั้งเป้า Occ. Rate ของ MINT รวมที่ 50% จากปี 21 ที่ 36%, NH ที่ 63% จากปี 21 ที่ 34% พร้อมคาดทั้งปี 65 พลิกกลับมาเป็นกำไรได้ที่ 2.1 พันล้านบาท

โดย สำนักข่าวอินโฟเควสท์ (21 มี.ค. 65)