บมจ.กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ (GULF) ปัจจัยหนุนเข้าแถวรอ ทั้งจากการลงทุนในโครงการใหม่ โรงไฟฟ้าพลังงานน้ำ สปป.ลาว และกำลังการผลิตใหม่ หลังได้รับคัดเลือกประมูลพลังงานหมุนเวียน 5,000 เมกะวัตต์ ซึ่งจะมีการเซ็นสัญญาซื้อขายไฟฟ้ากับหน่วยงานภาครัฐเร็วๆ นี้ อีกทั้งจ่อเข้าลงทุนในโครงการพลังงานลม และโครงการ LNG-to-Power ในเวียดนาม หลังประกาศแผน PDP 8 คาดชัดเจนขึ้นหลังทางการเวียดนามประกาศเงื่อนไขและรายละเอียดเพิ่มเติมเกี่ยวกับการรับซื้อไฟฟ้าใน 1-3 เดือนข้างหน้านี้

แนวโน้มไตรมาส 2/66 ยังคาดกำไรปกติจะทำสถิติสูงสุดใหม่ต่อเนื่อง จากการ COD โรงไฟฟ้า GPD และต้นทุนก๊าซธรรมชาติที่ปรับตัวลงเร็วกว่าค่า Ft สามารถชดเชยผลกระทบจากค่า Ft ที่ปรับลดลงได้

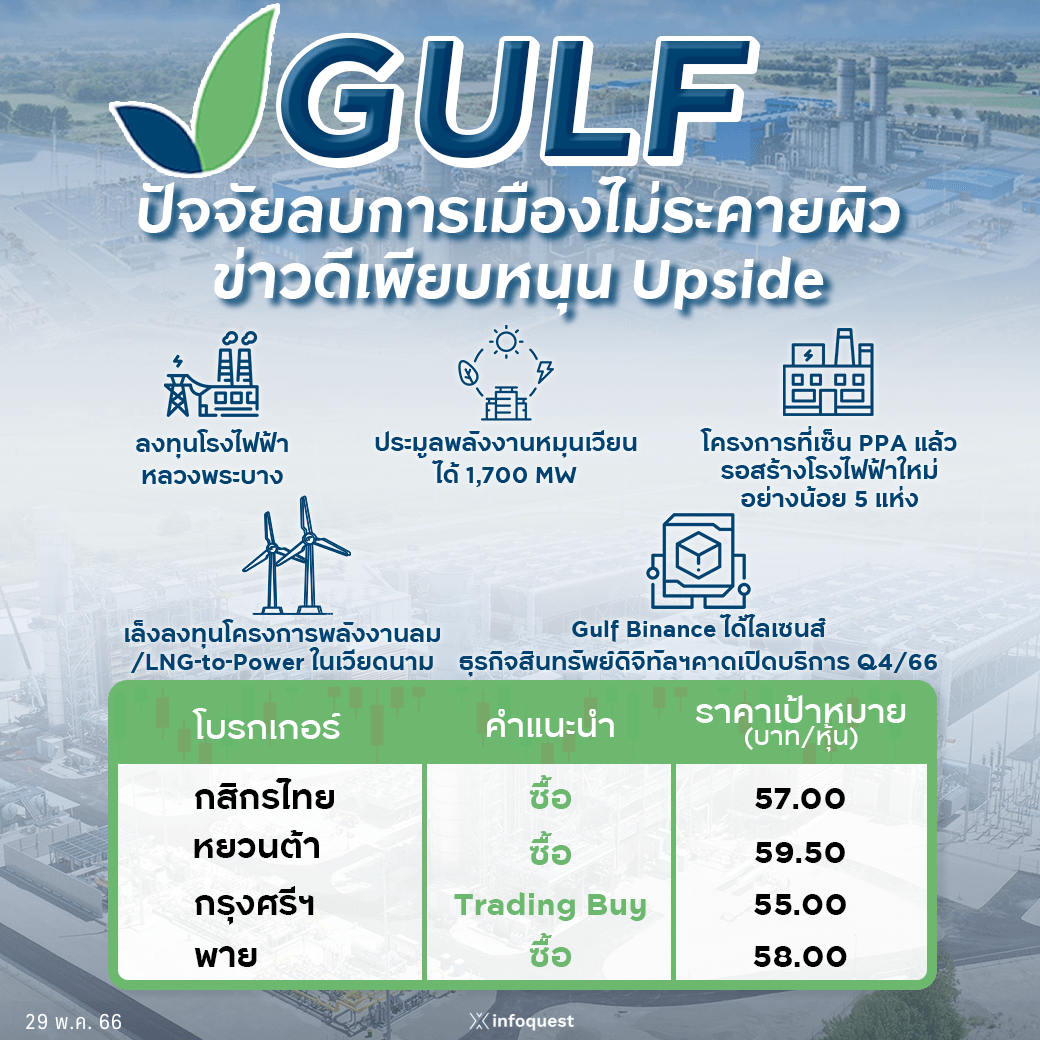

และประเด็นล่าสุด Gulf Binance (JV ที่ GULF ถือหุ้นในสัดส่วน 51%) ได้รับใบนุญาตทำธุรกิจศูนย์ซื้อขายสินทรัพย์ดิจิทัลและธุรกิจนายหน้าซื้อขายสินทรัพย์ดิจิทัลเป็นที่เรียบร้อยแล้ว คาดว่าจะเปิดให้บริการได้ภายในไตรมาส 4/66 จะสร้างรายได้ให้กับ GULF เข้ามาเพิ่มเติมจากธุรกิจใหม่

นายณัชพล โรจนโรวรรณ นักวิเคราะห์ปัจจัยพื้นฐาน บล.กสิกรไทย เปิดเผยว่า GULF มีปัจจัยบวกใหม่ใน 2 ประเด็น คือ 1. การเข้าลงทุนในสัดส่วน 20% ในโครงการโรงไฟฟ้าพลังงานน้ำ หลวงพระบาง สปป.ลาว กำหนดการจ่ายไฟฟ้าเชิงพาณิชย์ (COD) ในปี 73 จากปัจจุบันมีการเซ็นสัญญาซื้อขายไฟฟ้า (PPA) และธนาคารรองรับการกู้เป็นที่เรียบร้อยแล้ว อยู่ในช่วงของการก่อสร้าง คาดจะช่วยเพิ่มมูลค่าให้กับหุ้น GULF ราว 0.50 บาท

2. ในการประมูลพลังงานหมุนเวียน จำนวน 5,200 เมกะวัตต์ ที่ผ่านมา GULF ได้รับมา 1,700 เมกะวัตต์ คาดว่าจะเซ็นสัญญาซื้อขายไฟฟ้ากับหน่วยงานภาครัฐในเร็วๆ นี้ และคาดจะทยอย COD ในช่วงปี 67-73 สร้าง Upside ให้หุ้น GULF ประมาณ 2.5 บาท หรือราว 5% ซึ่งปัจจัยดังกล่าวยังไม่ได้นับรวมกับประมาณการก่อนหน้านี้

บล.กสิกรไทย มีมุมมองบวกต่อประเด็นดังกล่าว เนื่องจากโปรเจ็คต์ที่เซ็น PPA ไปแล้วจะสร้างกำลังการผลิตให้เพิ่มขึ้นอย่างมีนัยสำคัญในอนาคต เช่น โครงการโรงไฟฟ้ากัลฟ์ พีดี (GPD) ซึ่งเป็นหนึ่งในโรงไฟฟ้า IPP ที่ผ่านมาได้เปิด COD หน่วยผลิตที่ 1 กำลังการผลิตติดตั้ง 662.5 เมกะวัตต์ เหลืออีก 3 ยูนิตที่จะทยอย COD อย่างต่อเนื่องในปีนี้และปีหน้า, โครงการโรงไฟฟ้าหินกอง โรงไฟฟ้าบูรพาพาวเวอร์ รวมไปถึงโรงไฟฟ้าพลังงานน้ำอีก 3 โครงการ คือ ปากลาย ปากแบง และหลวงพระบาง เป็นต้น

ปรับคำแนะนำเป็น “ซื้อ” ด้วยราคาเป้าหมายใหม่ 57 บาท

บล.หยวนต้า ระบุในบทวิเคราะห์ว่า คาดกำไรปกติของ GULF ไตรมาส 2/66 จะทำจุดสูงสุดใหม่ของรายไตรมาสได้อีกครั้งแม้มีการปรับลดค่า Ft งวด พ.ค.-ส.ค. โดยได้แรงหนุนจากการรับรู้รายได้การ COD หน่วยที่ 1 ของโรงไฟฟ้า GPD ในวันที่ 31 มี.ค.และต้นทุนก๊าซธรรมชาติปรับลงเร็วกว่าค่า Ft ช่วยชดเชยผลกระทบจากค่า Ft ที่ลดลงได้

ขณะที่บริษัทยังสนใจเข้าลงทุนในโครงการพลังงานลมและโครงการ LNG-to-Power ในเวียดนาม หลังประกาศใช้แผน PDP 8 โดยคาดจะมีความชัดเจนมากขึ้นหลังจากทางการเวียดนามประกาศเงื่อนไขและรายละเอียดเพิ่มเติมเกี่ยวกับการรับซื้อไฟฟ้าภายในช่วง 1-3 เดือนข้างหน้า

ล่าสุด Gulf Binance (JV ที่ GULF ถือหุ้นในสัดส่วน 51%) ได้รับใบนุญาตในการดำเนินธุรกิจศูนย์ซื้อขายสินทรัพย์ดิจิทัลและธุรกิจนายหน้าซื้อขายสินทรัพย์ดิจิทัลเป็นที่เรียบร้อยแล้ว ทั้งนี้แพลตฟอร์มของบริษัทฯจะเปิดให้บริการระบบการซื้อขายกระเป้าเงินโทเคนดิจิทัล (Digital Token Wallets) และกระเป๋าเงินคริปโทเคอร์เรนชี (Cryptocurrency Wallets) ภายใน ไตรมาส 4/66

หากอิงปริมาณการซื้อขายสกุลเงินดิจิทัลของบริษัท Bitkub (ผู้นำในธุรกิจ Cryptocurrency Exchange ของไทย) ในปี 65 ที่ราว 28.6 ล้านเหรียญสหรัฐ (ราว 900-1,000 ล้านบาท) และค่าธรรมเนียมการซื้อขายที่ราว 0.1-0.5% (ค่าธรรมเนียมปกติของแพลตฟอร์ม Binance) คาดว่าธุรกิจดังกล่าวจะสร้างรายได้ให้กับ GULF ราว 1-5 ล้านบาท จึงมองว่าจะยังไม่สร้างกำไรที่มีนัยสำคัญให้กับ GULF ในระยะสั้น แต่ในระยะยาวคาดว่าประเทศไทยจะมีการซื้อขายสกุลเงินดิจิทัลมากขึ้นจากการเริ่มนำเทคโนโลยีดังกล่าวมาใช้ในการระดมทุนมากขึ้น และจะส่งผลให้รายได้จาก JV ดังกล่าวสูงขึ้นเช่นกัน

อย่างไรก็ตาม ในระยะสั้นหุ้นอาจยังมี Overhang จากปัจจัยการเมือง เชิงกลยุทธ์จึงยังไม่ต้องรีบเข้าลงทุน และอาจพิจารณาเข้าลงทุนหลังการตั้งรัฐบาลและการกำหนดนโยบายด้านพลังงานมีความชัดเจนแล้ว

บล.กรุงศรี พัฒนสิน ระบุในบทวิเคราะห์ว่า มอง slighty positive จาก 1. ประกาศเข้าลงทุนในโครงการโรงไฟฟ้าหลวงพระบาง(ยังไม่ได้รวมไว้ในประมาณการ) ซึ่งจะคิดเป็นการได้กำลังการผลิตเพิ่มราว 292 เมกะวัตต์ หรือคิดเป็นราว 2% ของกำลังการผลิตในประมาณการปัจจุบันของเราที่ 13,794 เมกะวัตต์

2. ความคืบหน้า PDP8 ของเวียดนาม สะท้อนโอกาสที่บริษัทจะกลับมาเข้าร่วมประมูลโครงการ LNG to power และโอกาสในการได้โครงการเพิ่ม (รวมไว้ในเป้าหมายปี 66 แล้ว)

ทั้งนี้ ในส่วนของแนวโน้มผลประกอบการโรงไฟฟ้า Jackson ที่ไม่ดี, การเติบโตของรายได้และกำไรจากกำลังการผลิตใหม่ทยอย COD และแผนเติบโตระยะยาวไม่ได้เหนือกว่าคาด แต่ยังคงมุมมองกำไรปกติไตรมาส 2/66 ราว 3,765 ล้านบาท (+22% y-y, +3% q-q) โต y-y เพราะรายได้เติบโตจากโรงไฟฟ้า GPD เริ่ม COD และโรงไฟฟ้า GSRC COD ครบทุกยูนิต รวมถึง GPM การขายไฟ IU ที่ฟื้นตัวตามค่าไฟ +22% y-y (ค่าft หนุน) นอกจากนี้ยังมีรายได้ดอกเบี้ยรับเพิ่มขึ้นกลบส่วนแบ่งขาดทุนฯ โรงไฟฟ้า Jackson ได้

ส่วน q-q ที่เติบโตเล็กน้อย เพราะรายได้ที่เพิ่มขึ้นจากรับรู้โรง GPD เต็มไตรมาส และการผลิตไฟฟ้าเข้าสู่ high season รวมถึง GPM การขายไฟ IU ฟื้นต่อตามต้นทุนก๊าซฯ ที่ลดลงเพียงพอชดเชยส่วนแบ่งกำไรฯ โรง BKR2(seasonal) และ Jackson ที่ลดลงได้

คงมุมมองหากรับความเสี่ยงนโยบายการเมืองได้ แนะนำ “ซื้อเก็งกำไร” เพราะคาดผลกระทบจากนโยบายทางการเมืองจะไม่รุนแรงอย่างที่ตลาดกังวล และในช่วงครึ่งปีหลังปัจจัยบวกกลับมาอีกครั้งจากความคืบหน้าโครงการระหว่างเจรจาของ GULF รวมถึงการฟื้นตัวของกำไรหลังโรงไฟฟ้าใหม่ทยอย COD เพิ่ม

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| กสิกรไทย | ซื้อ | 57.00 |

| หยวนต้า | ซื้อ | 59.50 |

| กรุงศรีฯ | Trading Buy | 55.00 |

| พาย | ซื้อ | 58.00 |

โดย สำนักข่าวอินโฟเควสท์ (29 พ.ค. 66)