นายอัสสเดช คงสิริ กรรมการและผู้จัดการตลาดหลักทรัพย์แห่งประเทศไทย กล่าว่า จากการที่ได้พูดคุยกับนักลงทุนต่างประเทศที่ผ่านมา และในงาน Thailand Focus 2025 เมื่อปลายเดือนส.ค.ที่ผ่านมา ระบุว่านักลงทนต่างชาติคุ้นเคยกับการเมืองไทยที่มีการเปลี่ยนแปลงกระทันหัน ไม่ได้เป็นเรื่องแปลกใหม่ ในทางกลับกัน เศรษฐกิจไทยยังเดินหน้าได้ต่อ โดยเศรษฐกิจไทยถือเป็นเศรษฐกิจใหม่ในอาเซียน แม้อายุรัฐบาลจะสั้น แต่การเมืองจะไม่เป็นอุปสรรคกับตลาดทุน

“ความไม่แน่อนทางการเมืองเริ่มมานานแล้ว วันนี้ชัดเจนขึ้น ที่ Fund Flow เข้ามา เพราะมองเศรษฐกิจไทยยังน่าสนใจ เขามอง Valuation ยังอยู่ในระดับที่น่าสนใจ ที่ยังมี upside และ didvided วันนี้กลับเข้ามาซื้อ”

ผู้จัดการตลาดหลักทรัพย์ฯ กล่าวว่า ส่วนความเสี่ยงด้านการเมือง ตลาดหุ้นคาดหวังได้นายกรัฐมนตรีคนใหม่ นักลงทุนทั้งในและต่างประเทศต้องการเห็นนโนบายที่ชัดเจน ขณะที่หุ้น IPO เชื่อว่าน่าจะมีหุ้นที่น่าสนใจเข้ามาภายในปีนี้หรืออย่างช้าก็ปีหน้า หลังจากเห็นความชัดเจนการเมือง นอกจากนี้ ตลาดหลักทรัพย์ก็ยังเดินหน้าโครงการ Jump+ ซึ่งขณะนี้มีบจ.ที่เข้าร่วมแล้ว 35 บริษัท

อย่างไรก็ดี โครงการ G-Token และ โครงการ Bond Connect Plartform จะเดินหน้าต่ออย่างไร หากมีการเปลี่ยนรัฐบาล โดยโครงการ G-Token ยังไม่เห็นความชัดเจน ก็ต้องรีบประสานกับกระทรวงคลัง ว่าจะเดินหน้าต่อหรือไม่ ส่วนโครงการ Bond Connect Plartform ตลาดฯอยากจะผลักดันต่อ

นายศรพล ตุลยะเสถียร รองผู้จัดการ หัวหน้าสายงานวางแผนกลยุทธ์องค์กร ตลาดหลักทรัพย์แห่งประเทศไทย กล่าวว่า ปัจจัยการเมืองขณะนี้มีความชัดเจนมากขึ้น รอรัฐบาลใหม่แถลงนโยบาย ซึ่งก็สบายใจได้เพราะงบประมาณรายจ่ายปี 69 ได้ผ่านสภาแล้ว รัฐบาลใหม่ก็จะมีเครื่องมือทางคลังกระตุ้นเศรษฐิจให้เดินหน้าได้ โดยปัจจัยเสี่ยงในครึ่งปีหลัง เรื่องการส่งออก แต่ก้มีข้อดีที่ภาครัฐมีงบมาสนับสนุน

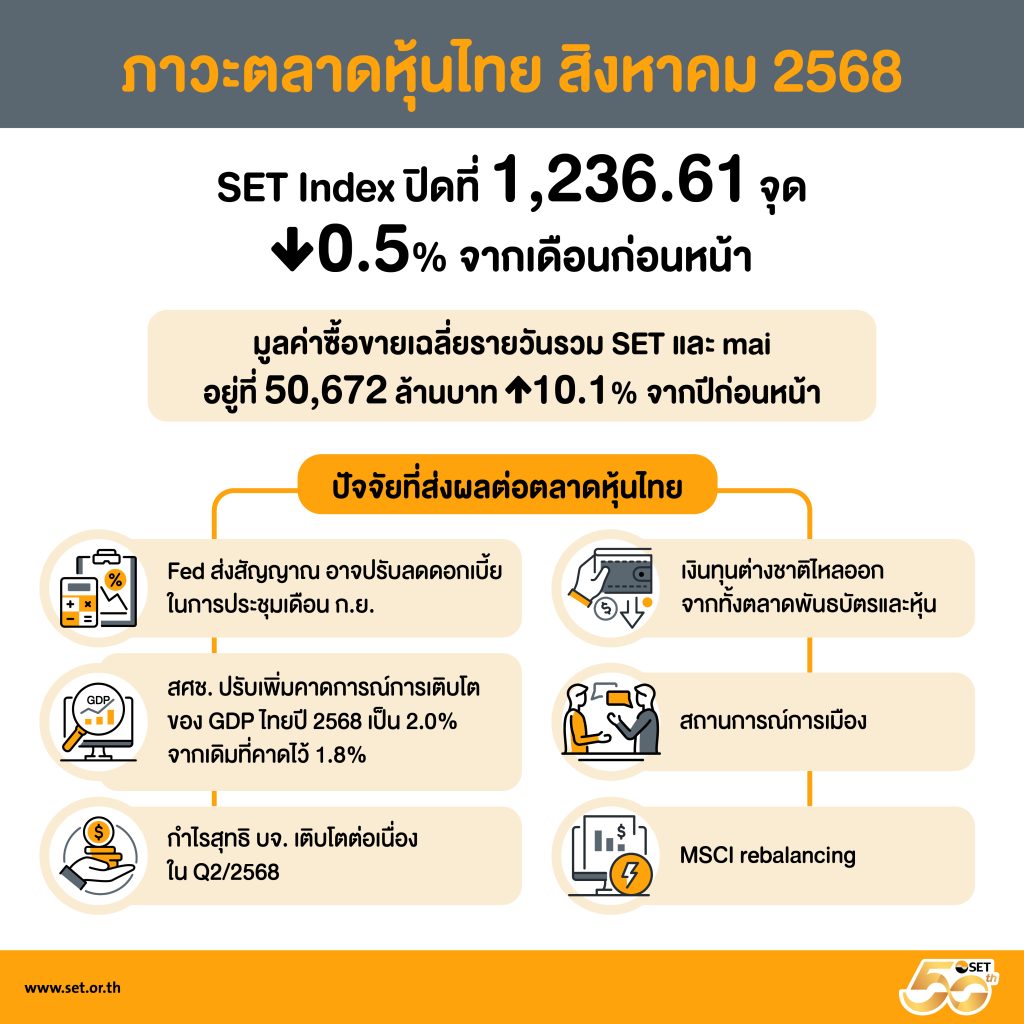

ขณะที่คาดการณ์กันว่าธนาคารกลางสหรัฐ (Fed) จะมีการปรับลดดอกเบี้ย 2 ครั้งในปีนี้ คือในการประชุมเดือน ก.ย. และพ.ย. ส่วน กนง.คาดว่าจะไม่มีการปรับลดดอกเบี้ยอีกแล้วในปีนี้ หลังปรับลดดอกเบี้ยไป 1 ครั้งแล้ว

นายศรพล กล่าวว่า สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ได้ปรับเพิ่มคาดการณ์การเติบโตของเศรษฐกิจไทยเป็น 2% จากเดิมที่คาดการณ์ไว้ที่ 1.8% ตามการเร่งส่งออกสินค้าก่อนที่ภาษีศุลกากรตอบโต้ (Reciprocal Tariffs) ของสหรัฐฯ มีผลบังคับใช้ แม้ว่าผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ในไตรมาส 2/2568 ขยายตัว 2.8% ชะลอลงจาก 3.2% ในไตรมาส 1/2568 ปัจจัยหลักจากการชะลอตัวของการผลิตนอกภาคเกษตร โดยเฉพาะกลุ่มบริการที่เกี่ยวกับการท่องเที่ยว

ภาพรวมกำไรสุทธิไตรมาส 2/2568 ของบริษัทจดทะเบียนเติบโตต่อเนื่อง ส่งผลให้ราคาหุ้นของบริษัทจดทะเบียนที่มีผลการดำเนินงานดีกว่าคาดปรับตัวสูงขึ้น นอกจากนี้ ความสำเร็จของงาน Thailand Focus 2025 และผลตอบแทนหุ้น IPO ที่เริ่มฟื้นตัวในเดือนที่ผ่านมา สะท้อนถึงความน่าสนใจของตลาดหุ้นไทย

ตลาดหุ้นทั่วโลกรวมถึงไทยได้รับแรงหนุนจากสัญญาณการผ่อนคลายนโยบายการเงินของธนาคารกลางสหรัฐ (Fed) หลังนายเจอโรม พาวเวล ประธาน Fed ส่งสัญญาณถึงโอกาสการปรับลดอัตราดอกเบี้ยในการประชุมเดือนกันยายน 2568 ขณะที่ตัวเลขการจ้างงานนอกภาคเกษตรเดือนกรกฎาคมที่ขยายตัวต่ำกว่าคาด อย่างไรก็ตาม เงินทุนต่างชาติไหลออกจากทั้งตลาดพันธบัตรและหุ้นไทย ท่ามกลางส่วนต่างอัตราดอกเบี้ยพันธบัตรรัฐบาลของไทยและสหรัฐที่กว้างขึ้น หลังจากที่คณะกรรมการนโยบายการเงิน (กนง.) มีมติปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% เป็น 1.50% ต่อปี ส่งผลให้ดัชนี SET Index ในเดือนสิงหาคม 2568 ปรับตัวลงเล็กน้อย 0.5% จากสิ้นเดือนกรกฎาคม

ภาวะตลาดหลักทรัพย์ไทยเดือนสิงหาคม 2568 ณ สิ้นเดือนสิงหาคม SET Index ปิดที่ 1,236.61 จุด ปรับลดลง 0.5% จากสิ้นเดือนก่อนหน้า ถือเป็นการปรับลงเล็กน้อยหลังปรับเพิ่มขึ้นมากในเดือนก่อนหน้า ทั้งนี้ ตั้งแต่ต้นปีถึงสิ้นเดือนสิงหาคม 2568 SET Index ปรับลดลง 11.7% จากสิ้นปีที่ผ่านมา

กลุ่มอุตสาหกรรมที่ปรับตัวดีกว่า SET Index เมื่อเทียบกับสิ้นปี 2567 ได้แก่ กลุ่มเทคโนโลยี กลุ่มการเงิน กลุ่มสินค้าอุตสาหกรรม และกลุ่มทรัพยากร

ในเดือนสิงหาคม มูลค่าการซื้อขายเฉลี่ยรายวันรวมของ SET และ mai อยู่ที่ 50,672 ล้านบาท เพิ่มขึ้น 10.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน อย่างไรก็ตามในช่วง 8 เดือนแรกของปี 2568 มูลค่าการซื้อขายเฉลี่ยรายวันรวมฯ อยู่ที่ 43,011 ล้านบาท ลดลง 3.1% จากช่วงเดียวกันของปีก่อน โดยผู้ลงทุนต่างประเทศยังคงมีสัดส่วนมูลค่าการซื้อขายสูงสุดที่ระดับ 51.47% ของมูลค่าการซื้อขายรวม แต่มีสถานะเป็นผู้ขายสุทธิ 21,816 ล้านบาท ซึ่งเป็นการกลับมาขายสุทธิหลังจากซื้อสุทธิในเดือนก่อนหน้า

มีบริษัทเข้าจดทะเบียนใหม่ซื้อขายใน mai 1 หลักทรัพย์ ได้แก่ บมจ.โรงพยาบาลมุกดาหารอินเตอร์เนชั่นแนล (HANN)

ภาวะตลาดสัญญาซื้อขายล่วงหน้า (TFEX) เดือนสิงหาคม 2568 มีปริมาณการซื้อขายเฉลี่ยต่อวัน 369,772 สัญญา เพิ่มขึ้น 4.1% จากเดือนก่อน ที่สำคัญจากการเพิ่มขึ้นของ Single Stock Futures และ SET50 Index Options ทำให้ในปี 2568 มีปริมาณการซื้อขายเฉลี่ยต่อวัน 419,267 สัญญา ลดลง 13.3% จากช่วงเดียวกันของปีก่อน ที่สำคัญจากการลดลงของ Single Stock Futures และ Gold Online Futures

โดย สำนักข่าวอินโฟเควสท์ (04 ก.ย. 68)