แบบรายงานการได้มาหรือจำหน่ายหลักทรัพย์ของกิจการ (246-2) จากสำนักงาน ก.ล.ต.ที่กฎหมายกำหนดให้ผู้ถือหุ้นซึ่งมีการเพิ่มหรือลดสัดส่วนการถือหุ้นจน “แตะ” หรือ “ก้าวข้าม” ทุกระดับ 5% , 10%, 15%, 20% ไปจนถึง 100% จะต้องยื่นแบบรายงาน 246-2 ต่อสำนักงาน ก.ล.ต. ภายใน 3 วันทำการนับจากวันที่เกิดรายการ เพื่อให้ข้อมูลดังกล่าวถูกเปิดเผยต่อสาธารณะอย่างรวดเร็ว

แบบรายงานนี้มีวัตถุประสงค์สำคัญในการสร้าง ความโปร่งใส ให้ตลาดทุน เพราะโครงสร้างผู้ถือหุ้นรายใหญ่ถือเป็นข้อมูลที่มีนัยสำคัญต่อการตัดสินใจลงทุน หากบุคคลหรือกลุ่มบุคคลเริ่มสะสมหุ้นจนมีอำนาจออกเสียงเพิ่มขึ้น หรือลดสัดส่วนการถือครองลง นักลงทุนควรได้รับทราบข้อมูลดังกล่าวโดยเร็ว เพื่อประเมินทิศทางของบริษัทและความเปลี่ยนแปลงด้านอำนาจการควบคุมกิจการได้อย่างเหมาะสม

อย่างไรก็ตาม สิ่งที่หลายคนเข้าใจผิดคือ การคำนวณการถือหุ้น ไม่ได้ดูเฉพาะหุ้นที่บุคคลคนหนึ่งถืออยู่เท่านั้น แต่กฎหมายกำหนดให้ต้องนับรวมหุ้นของบุคคลที่เกี่ยวข้องด้วย เช่น กลุ่ม Concert Party ซึ่งเป็นบุคคลที่ตกลงร่วมกันในการได้มาหรือใช้อำนาจออกเสียง และ บุคคลตามมาตรา 258 ซึ่งเป็นบุคคลที่กฎหมายถือว่ามีความเกี่ยวข้อง เช่น คู่สมรส บุตร หรือนิติบุคคลที่อยู่ภายใต้การควบคุม เป็นต้น

ตัวอย่างเช่น หากนาย A ถือหุ้น 1% นาย B ซึ่งเป็น Concert Party ถืออีก 1% และนาง C ซึ่งเป็นบุคคลตามมาตรา 258 ถืออีก 1% รวมทั้งกลุ่มเป็น 3% หากต่อมานาย A ซื้อหุ้นเพิ่มอีก 3% แม้ว่าผู้ซื้อจริงจะมีเพียงนาย A แต่เมื่อนับรวมหุ้นทั้งกลุ่มแล้วจะเพิ่มเป็น 6% ซึ่งก้าวข้ามระดับ 5% จึงเกิดหน้าที่ต้องรายงานแบบ 246-2

อีกตัวอย่างหนึ่ง หากนาย A และนาย B เป็น Concert Party กัน โดยก่อนรายการทั้งกลุ่มถือรวม 3% ต่อมานาย A ซื้อเพิ่ม 3% และนาย B ซื้อเพิ่มอีก 2% ในวันเดียวกัน ทำให้กลุ่มถือหุ้นรวมเป็น 8% กรณีนี้ทั้งนาย A และนาย B ต่างมีหน้าที่ต้องรายงาน เพราะเป็นผู้ได้มาหุ้นในวันที่ทำให้กลุ่มก้าวข้ามระดับสำคัญของสิทธิออกเสียง

นอกจากนี้ แบบ 246-2 ยังครอบคลุมการได้มาหรือจำหน่ายหลักทรัพย์หลายประเภท ไม่ใช่เฉพาะหุ้นสามัญ แต่รวมถึงหุ้นบุริมสิทธิ หลักทรัพย์แปลงสภาพ และกรณีที่มีผลต่อสิทธิออกเสียงของกิจการ

อย่างไรก็ตาม กฎหมายก็มีข้อยกเว้นบางกรณี เช่น การได้หุ้นจากการจ่ายหุ้นปันผล การใช้สิทธิซื้อหุ้นเพิ่มทุนตามสัดส่วนเดิม (Right Offering) การทำธุรกรรมยืมและให้ยืมหลักทรัพย์ (SBL) การถือครองโดยผู้ออก DR หรือการปรับโครงสร้างภายในกลุ่มที่อยู่ภายใต้การควบคุมเดียวกัน ไม่จำเป็นต้องรายงานแบบ 246-2

แม้หลักเกณฑ์จะดูซับซ้อน แต่ทั้งหมดมีเป้าหมายเดียวกัน คือทำให้ตลาดทุนมีข้อมูลที่ถูกต้อง โปร่งใส และเปิดเผยอย่างเท่าเทียม นักลงทุนทุกคนสามารถเห็นได้ว่าใครกำลังสะสมหุ้น ใครกำลังลดการถือครอง และโครงสร้างผู้ถือหุ้นของบริษัทกำลังเปลี่ยนแปลงไปในทิศทางใด

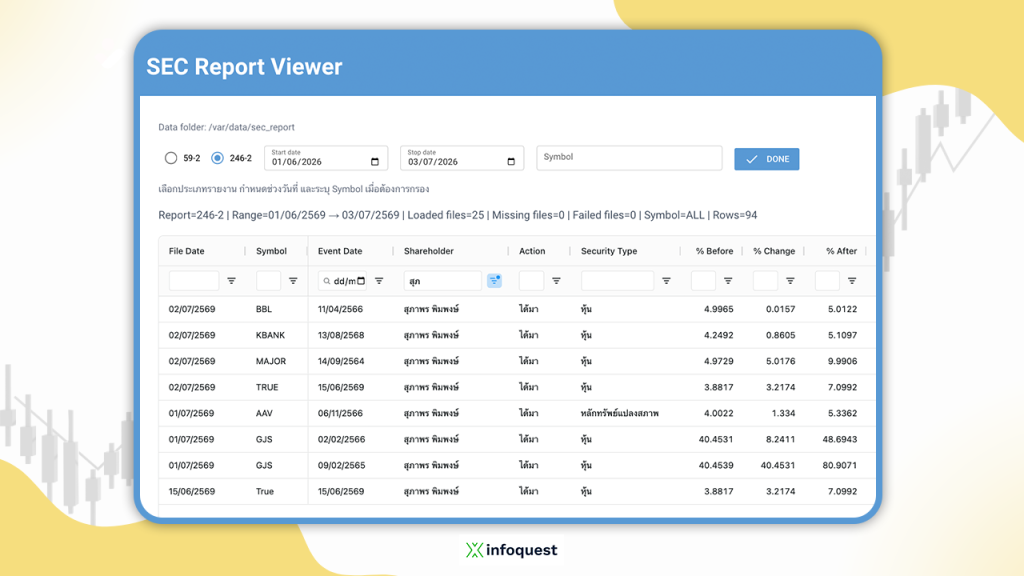

ความสำคัญของเรื่องนี้สะท้อนให้เห็นอย่างชัดเจนจากกรณีล่าสุดของ สุภาพร พิมพงษ์ ยื่นแบบ 246-2 ต่อสำนักงาน ก.ล.ต. ระบุว่าได้มาซึ่งหุ้นของ TRUE เพิ่มอีก 3.2174% ส่งผลให้ถือหุ้นรวม 7.0992% ของสิทธิออกเสียงทั้งหมดของกิจการ ทำให้ชื่อ “สุภาพร” ปรากฏขึ้นเป็นหนึ่งในผู้ถือหุ้นรายใหญ่ของบริษัทในระบบเปิดเผยข้อมูลของ ก.ล.ต. แต่เพียงแห่งเดียว โดยไม่ปรากฏชื่อในการปิดสมุดทะเบียนรายการใดเลยของตลาดหลักทรัพย์ฯ

หลังข้อมูลดังกล่าวเผยแพร่ บริษัท TRUE ได้ออกหนังสือแจ้งต่อนักลงทุนและสำนักงาน ก.ล.ต. ว่า บริษัทมีข้อสังเกตว่าข้อมูลในแบบรายงานดังกล่าวอาจ “ไม่สอดคล้องกับข้อเท็จจริง” โดยเฉพาะรายละเอียดที่เกี่ยวข้องกับ หุ้นบุริมสิทธิ เนื่องจากบริษัทระบุว่า ปัจจุบันไม่มี หุ้นบุริมสิทธิ และไม่เคยเสนอขายหุ้นบุริมสิทธิแก่ประชาชนเป็นการทั่วไป พร้อมทั้งขอให้ ก.ล.ต. ตรวจสอบข้อเท็จจริงของการยื่นแบบดังกล่าว

ด้านสำนักงาน ก.ล.ต. ได้รับทราบข้อเท็จจริงจากบริษัทแล้ว และอยู่ระหว่างการตรวจสอบข้อมูลจากผู้ยื่นแบบรายงาน เพื่อพิจารณาว่าธุรกรรมที่รายงานเกิดขึ้นจริงหรือไม่ และข้อมูลที่ยื่นมีความถูกต้องครบถ้วนเพียงใด ก่อนจะมีข้อสรุปอย่างเป็นทางการ

กรณีนี้ถือเป็นตัวอย่างที่น่าสนใจอย่างยิ่ง เพราะสะท้อนว่า การปรากฏของข้อมูลในระบบเปิดเผยข้อมูลของ ก.ล.ต. ไม่ได้หมายความว่าข้อเท็จจริงทั้งหมดได้รับการรับรองแล้ว แต่เป็นข้อมูลที่ผู้มีหน้าที่รายงานเป็นผู้ยื่นตามกฎหมาย หากภายหลังพบว่ามีข้อผิดพลาด ข้อมูลคลาดเคลื่อน หรือแม้กระทั่งไม่มีธุรกรรมเกิดขึ้นจริง ก็เป็นหน้าที่ของ ก.ล.ต. ในการตรวจสอบและดำเนินการตามกฎหมายต่อไป

ในอีกมุมหนึ่ง เหตุการณ์นี้ยังแสดงให้เห็นว่า ก.ล.ต.ควรรัดกุมมากกว่านี้ ไม่ใช่ทำหน้าที่เพียงรับเอกสารแล้วเผยแพร่เท่านั้น เพื่อรักษาความน่าเชื่อถือของข้อมูลที่นักลงทุนใช้ประกอบการตัดสินใจ หากไม่มีระบบดังกล่าว นักลงทุนอาจตัดสินใจลงทุนจากข้อมูลที่คลาดเคลื่อน และส่งผลกระทบต่อความเชื่อมั่นของตลาดโดยรวมได้

การจะบอกว่า แบบรายงาน 246-2 ของ ก.ล.ต. เปรียบเสมือน “ไปรษณีย์” ที่ทำหน้าที่แค่รับส่งข้อมูลให้นักลงทุนเดียวอย่างคงไม่ได้อีกต่อไป

สำหรับนักลงทุน การเห็นข่าวว่ามีผู้ถือหุ้นรายใหญ่ซื้อหุ้นเพิ่มหรือขายหุ้นออก ไม่ควรรีบสรุปทันทีว่าเป็นสัญญาณบวกหรือสัญญาณลบ แต่ควรพิจารณารายละเอียดของ แบบ 246-2 ประกอบด้วย เช่น ผู้รายงานคือใคร การเปลี่ยนแปลงเกิดจากการซื้อขายจริงหรือการใช้สิทธิ มีบุคคลที่เกี่ยวข้องต้องนับรวมหรือไม่ และในกรณีที่มีข้อสงสัยเกี่ยวกับข้อมูล ก็ควรรอผลการตรวจสอบจากหน่วยงานกำกับดูแลก่อนที่จะสรุปข้อเท็จจริง

ทั้งนี้แบบ 246-2 จึงไม่เป็นเพียงเอกสารที่ใช้รายงานการซื้อขายหุ้นของผู้ถือหุ้นรายใหญ่ แต่เป็นเครื่องมือสำคัญที่ช่วยให้ตลาดทุนมีความโปร่งใส ลดความเหลื่อมล้ำด้านข้อมูล และทำให้นักลงทุนทุกคนสามารถติดตามการเปลี่ยนแปลงโครงสร้างผู้ถือหุ้นของบริษัทจดทะเบียนได้อย่างเป็นธรรม ขณะเดียวกัน กรณีของ สุภาพร พิมพงษ์ ก็ย้ำให้เห็นอีกครั้งว่า “ความโปร่งใส” ไม่ได้หมายถึงเพียงการเปิดเผยข้อมูล แต่ยังหมายถึงการมีระบบตรวจสอบข้อเท็จจริงเมื่อข้อมูลนั้นถูกตั้งคำถาม ซึ่งเป็นหัวใจสำคัญของตลาดทุนที่น่าเชื่อถือและได้รับความไว้วางใจจากผู้ลงทุนทุกฝ่าย

ส่วนการแบบรายงานดังกล่าว จะไปในทิศทางใด ต้องรอการพิสูจน์ของ ก.ล.ต. เพื่อให้ทราบถึงข้อเท็จจริง เนื่องจากหากไม่นับประเด็นเรื่อง TRUE ที่บริษัทปฏิเสธการเสนอขายหุ้นบุริมสิทธิให้บุคคลทั่วไป และปัจจุบันไม่มีหุ้นบุริมสิทธิแล้ว

ยังมีประเด็นการแจ้งแบบ 246-2 ก่อนหน้าของ สุภาพร อีกหลายรายการ และล่าช้าหลายปี อาทิหุ้น BBL,KBANK ,MAJOR,GJS,AAV

จากการพบข้อสังเกตบางประการของ ก.ล.ต.เกี่ยวกับความถูกต้องของข้อมูลหุ้น TRUE จึงได้มีการทำเครื่องหมายเพื่อเตือนผู้ลงทุนเกี่ยวกับข้อมูลรายงานแบบ 246-2 ดังกล่าว เมื่อวันที่ 3 ก.ค.2569 นั้น มันคือตัวบ่งชี้ตัวหนึ่งที่สำคัญของความคลุมเครือ

ประกอบกับ ทั้งนี้ ก.ล.ต. อยู่ระหว่างเร่งดำเนินการตรวจสอบข้อเท็จจริงตามกระบวนการที่เกี่ยวข้อง โดยจะพิจารณาข้อมูลและสอบถามข้อเท็จจริงจากผู้เกี่ยวข้อง

หากพบว่ามีการดำเนินการที่ไม่เป็นไปตามกฎหมายหรือหลักเกณฑ์ที่เกี่ยวข้อง ก.ล.ต. จะพิจารณาดำเนินการตามกฎหมายอย่างเคร่งครัดต่อไป

สองประเด็นดังกล่าวแสดงให้เห็น อะไรบางอย่าง ที่ค่อนข้างชัดเจน และคงจะสืบทราบในไม่ช้านี้

ธิติ ภัทรยลรดี