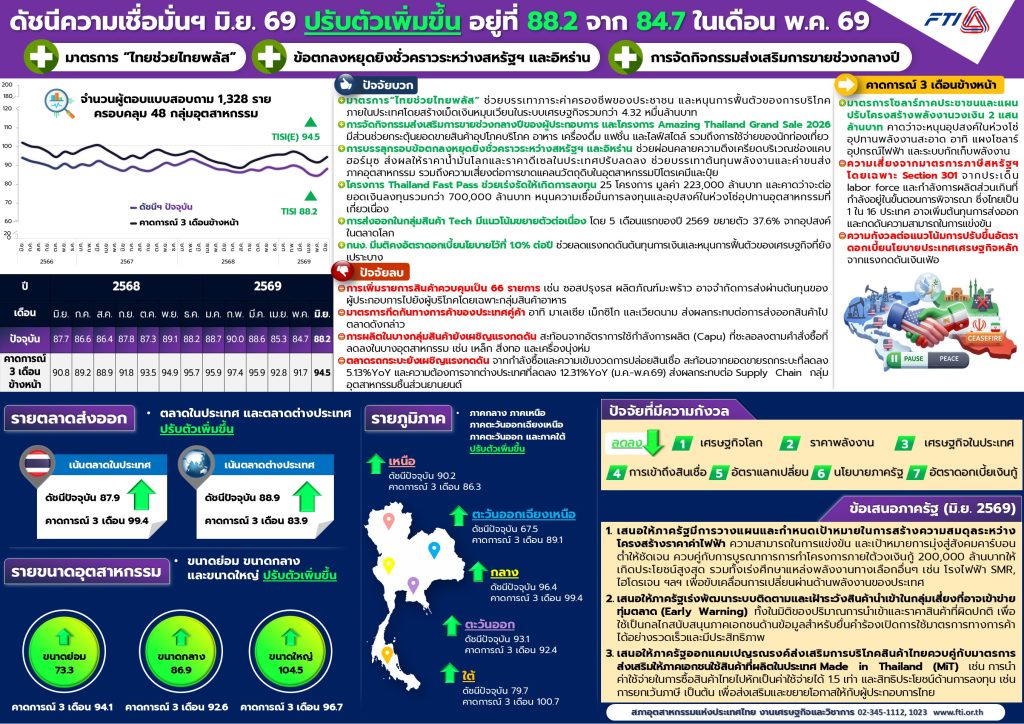

สภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) เผยผลสำรวจดัชนีความเชื่อมั่นภาคอุตสาหกรรม ประจำเดือนมิถุนายน 2569 อยู่ที่ระดับ 88.2 ปรับตัวเพิ่มขึ้นจากระดับ 84.7 ในเดือนพฤษภาคม 2569

*ปัจจัยหนุน

– มาตรการ “ไทยช่วยไทยพลัส” ที่ช่วยบรรเทาภาระค่าครองชีพของประชาชน และสนับสนุนการฟื้นตัวของการบริโภคภายในประเทศ ผ่านการสร้างเม็ดเงินหมุนเวียนในระบบเศรษฐกิจกว่า 43,200 ล้านบาท

– การจัดกิจกรรมส่งเสริมการขายช่วงกลางปีของผู้ประกอบการ รวมถึงโครงการ Amazing Thailand Grand Sale 2026 ยังมีส่วนช่วยกระตุ้นยอดจำหน่ายสินค้าอุปโภคบริโภค อาหาร เครื่องดื่ม แฟชั่น และสินค้าไลฟ์สไตล์ ตลอดจนส่งเสริมการใช้จ่ายของนักท่องเที่ยว

– การบรรลุข้อตกลงหยุดยิงชั่วคราวระหว่างสหรัฐอเมริกาและอิหร่าน ช่วยผ่อนคลายความตึงเครียดในบริเวณช่องแคบฮอร์มุซ ส่งผลให้ราคาน้ำมันในตลาดโลกและราคาน้ำมันดีเซลภายในประเทศปรับลดลง ซึ่งช่วยบรรเทาต้นทุนด้านพลังงานและค่าขนส่งของภาคอุตสาหกรรม รวมถึงลดความเสี่ยงต่อการขาดแคลนวัตถุดิบในอุตสาหกรรมปิโตรเคมีและปุ๋ย

– โครงการ Thailand FastPass ยังช่วยเร่งรัดการลงทุน จำนวน 25 โครงการ คิดเป็นมูลค่ารวม 223,000 ล้านบาท และคาดว่าจะต่อยอดให้เกิดการลงทุนรวมมากกว่า 700,000 ล้านบาท ซึ่งมีส่วนเสริมสร้างความเชื่อมั่นด้านการลงทุน และกระตุ้นอุปสงค์ในห่วงโซ่อุปทานของภาคอุตสาหกรรมที่เกี่ยวข้อง

– ด้านการค้าระหว่างประเทศ การส่งออกสินค้าในกลุ่มเทคโนโลยี (Tech) ยังคงมีแนวโน้มขยายตัวอย่างต่อเนื่อง โดยในช่วง 5 เดือนแรกของปี 2569 ขยายตัวร้อยละ 37.6 ตามการเพิ่มขึ้นของอุปสงค์ในตลาดโลก

– คณะกรรมการนโยบายการเงิน (กนง.) มีมติคงอัตราดอกเบี้ยนโยบายไว้ที่ 1.00%ต่อปี ซึ่งช่วยลดแรงกดดันด้านต้นทุนทางการเงิน และสนับสนุนการฟื้นตัวของเศรษฐกิจที่ยังอยู่ในภาวะเปราะบาง

*ปัจจัยเสี่ยง

– การขยายรายการสินค้าควบคุมเป็น 66 รายการ อาทิ ซอสปรุงรสและผลิตภัณฑ์มะพร้าว ซึ่งอาจจำกัดความสามารถของผู้ประกอบการในการส่งผ่านต้นทุนไปยังผู้บริโภค โดยเฉพาะในกลุ่มสินค้าอาหาร

– มาตรการกีดกันทางการค้าของประเทศคู่ค้า เช่น มาเลเซีย เม็กซิโก และเวียดนาม ยังคงส่งผลกระทบต่อการส่งออกสินค้าไทยไปยังตลาดดังกล่าว

– ภาคการผลิตในบางอุตสาหกรรมยังเผชิญแรงกดดัน สะท้อนจากอัตราการใช้กำลังการผลิต (Capacity Utilization: CapU) ที่ชะลอตัวลงตามคำสั่งซื้อที่ลดลงในบางกลุ่มอุตสาหกรรม เช่น เหล็ก สิ่งทอ และเครื่องนุ่งห่ม

อุตสาหกรรมยานยนต์ ตลาดรถกระบะยังคงได้รับแรงกดดันจากกำลังซื้อที่อ่อนแอและความเข้มงวดในการปล่อยสินเชื่อ สะท้อนจากยอดขายรถกระบะที่ลดลงร้อยละ 5.13 เมื่อเทียบกับช่วงเดียวกันของปีก่อน (Year-on-Year: YoY) ขณะที่ความต้องการจากตลาดต่างประเทศลดลงร้อยละ 12.31 เมื่อเทียบกับช่วงเดียวกันของปีก่อน ในช่วงเดือนมกราคม-พฤษภาคม 2569 ส่งผลกระทบต่อห่วงโซ่อุปทาน (Supply Chain) ของอุตสาหกรรมชิ้นส่วนยานยนต์ที่เกี่ยวเนื่อง

*ดัชนีความเชื่อมั่นภาคอุตสาหกรรมคาดการณ์ช่วง 3 เดือนข้างหน้า

ขณะที่ดัชนีความเชื่อมั่นภาคอุตสาหกรรมคาดการณ์ในช่วง 3 เดือนข้างหน้า อยู่ที่ระดับ 94.5 ปรับตัวเพิ่มขึ้นจากระดับ 91.8 ในเดือนพฤษภาคม 2569 โดยมีปัจจัยสนับสนุนและปัจจัยที่ต้องติดตาม ดังนี้

ในด้านปัจจัยบวก มาตรการโซลาร์ภาคประชาชน และแผนปรับโครงสร้างพลังงานวงเงิน 200,000 ล้านบาท คาดว่าจะช่วยกระตุ้นอุปสงค์ในห่วงโซ่อุปทานของอุตสาหกรรมพลังงานสะอาด อาทิ แผงเซลล์แสงอาทิตย์ อุปกรณ์ไฟฟ้า และระบบกักเก็บพลังงาน ส่งผลดีต่อภาคการผลิตที่เกี่ยวเนื่อง

อย่างไรก็ตาม ยังคงมีปัจจัยเสี่ยงที่ต้องเฝ้าระวัง โดยเฉพาะความไม่แน่นอนจากมาตรการภาษีของสหรัฐอเมริกาภายใต้มาตรา Section 301 ซึ่งอยู่ระหว่างการพิจารณาในประเด็นด้านแรงงาน (Labor Force) และกำลังการผลิตส่วนเกิน (Overcapacity) โดยประเทศไทยเป็น 1 ใน 16 ประเทศที่อยู่ในขอบเขตการพิจารณา ซึ่งอาจส่งผลให้ต้นทุนการส่งออกเพิ่มสูงขึ้น และกระทบต่อความสามารถในการแข่งขันของผู้ประกอบการไทย

นอกจากนี้ ยังมีความกังวลต่อแนวโน้มการปรับขึ้นอัตราดอกเบี้ยนโยบายของประเทศเศรษฐกิจหลัก จากแรงกดดันด้านเงินเฟ้อ ซึ่งอาจส่งผลต่อภาวะการค้า การลงทุน และการฟื้นตัวของเศรษฐกิจโลกในระยะต่อไป

*ข้อเสนอดัชนีความเชื่อมั่นฯ

– เสนอให้ภาครัฐมีการวางแผนและกำหนดเป้าหมายในการสร้างความสมดุลระหว่างโครงสร้างราคาค่าไฟฟ้า ความสามารถในการแข่งขัน และเป้าหมายการมุ่งสู่สังคมคาร์บอนต่ำให้ชัดเจน ควบคู่กับการบูรณาการการทำโครงการภายใต้วงเงินกู้ 200,000 ล้านบาทให้เกิดประโยชน์สูงสุด รวมทั้งเร่งศึกษาแหล่งพลังงานทางเลือกอื่นๆ เช่น โรงไฟฟ้า SMR, ไฮโดรเจน ฯลฯ เพื่อขับเคลื่อนการเปลี่ยนผ่านด้านพลังงานของประเทศ

– เสนอให้ภาครัฐเร่งพัฒนาระบบติดตามและเฝ้าระวังสินค้านำเข้าในกลุ่มเสี่ยงที่อาจเข้าข่ายทุ่มตลาด (Early Warning) ทั้งในมิติของปริมาณการนำเข้าและราคาสินค้าที่ผิดปกติ เพื่อใช้เป็นกลไกสนับสนุนภาคเอกชนด้านข้อมูลสำหรับยื่นคำร้องเปิดการใช้มาตรการทางการค้าได้อย่างรวดเร็วและมีประสิทธิภาพ

– เสนอให้ภาครัฐออกแคมเปญรณรงค์ส่งเสริมการบริโภคสินค้าไทย ควบคู่กับมาตรการส่งเสริมให้ภาคเอกชนใช้สินค้าที่ผลิตในประเทศ Made in Thailand (MiT) เช่น การนำค่าใช้จ่ายในการซื้อสินค้าไทยไปหักเป็นค่าใช้จ่ายได้ 1.5 เท่า และสิทธิประโยชน์ด้านการลงทุน เช่น การยกเว้นภาษี เป็นต้น เพื่อส่งเสริมและขยายโอกาสให้กับผู้ประกอบการไทย

*ข้อเสนอเชิงโครงสร้าง

– Economic Performance: ปรับทิศทางจากการกระตุ้นเศรษฐกิจระยะสั้น สู่การปรับโครงสร้างเศรษฐกิจระยะยาว (Economic Transformation) โดยส่งเสริมการลงทุนเชิงยุทธศาสตร์ที่ช่วยแก้ปัญหาเชิงโครงสร้าง กระจายความเจริญสู่ภูมิภาค และสร้างเครื่องยนต์เศรษฐกิจใหม่ เช่น ยานยนต์แห่งอนาคต อิเล็กทรอนิกส์อัจฉริยะ และอาหารแห่งอนาคต

– Government Efficiency: เร่งพัฒนารัฐบาลดิจิทัล (Digital Government) และระบบอนุมัติอนุญาตแบบเบ็ดเสร็จผ่านแพลตฟอร์มกลาง ควบคู่กับการทบทวนและลดกฎระเบียบที่เป็นภาระต่อภาคธุรกิจ โดยใช้เกณฑ์ B-READY เป็นแนวทาง เพื่อช่วยลดต้นทุน ลดระยะเวลา และเพิ่มความโปร่งใส

– Business Efficiency: ยกระดับผลิตภาพภาคธุรกิจไทย (Productivity) โดยสนับสนุนการลงทุนในเทคโนโลยี ระบบอัตโนมัติ AI และเครื่องจักรประสิทธิภาพสูง ควบคู่กับการสร้างมูลค่าเพิ่มให้กับสินค้าและบริการ เชื่อมโยงการผลิตกับห่วงโซ่อุปทานโลก (Global Supply Chain) และส่งเสริมกลไกให้เกิดการถ่ายทอดเทคโนโลยีภายในประเทศ

– Infrastructure: ปฏิรูประบบการศึกษา พัฒนาทักษะแรงงานให้ตรงกับความต้องการของภาคธุรกิจ (Skills Alignment) พร้อมทั้งวางแผนระยะยาวอย่างเป็นระบบในการพัฒนาโครงสร้างพื้นฐาน เช่น โครงสร้างพลังงาน ระบบโลจิสติกส์ เทคโนโลยี & นวัตกรรม โครงสร้างพื้นฐานดิจิทัลและ AI สวัสดิการสังคม และการดูแลสิ่งแวดล้อม

โดย ปภัสสร องค์พิเชฐเมธา/รัชดา คงขุนเทียน