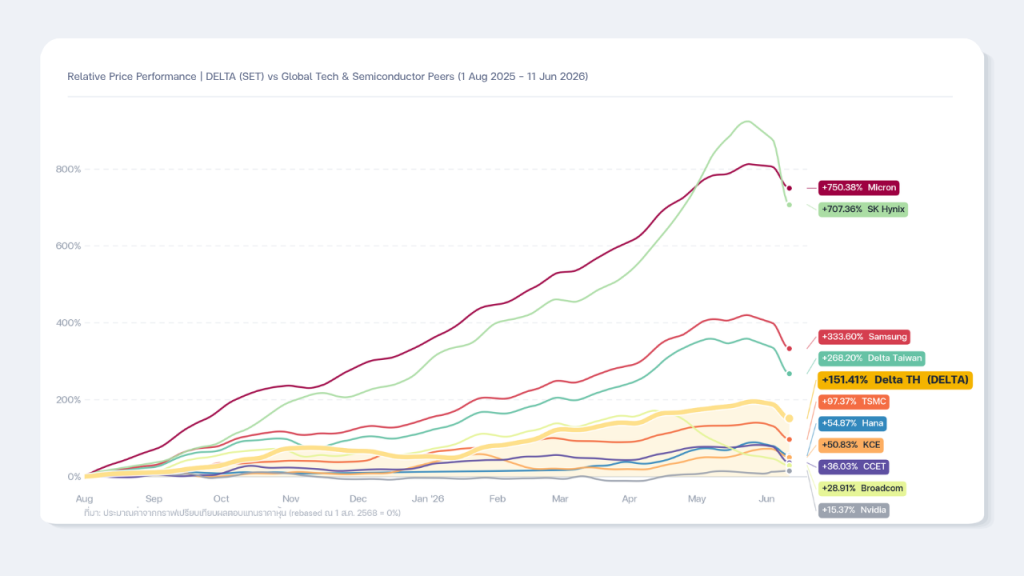

ภาพของหุ้นเทคโนโลยีทั่วโลกในช่วงประมาณเดือนสิงหาคม 2568 ถึงเดือนมิถุนายน 2569 สะท้อนปรากฏการณ์ที่น่าสนใจอย่างมาก

แม้หุ้นทั้งหมดจะถูกจัดวางอยู่ภายใต้เรื่องราวเดียวกันคือ AI เซมิคอนดักเตอร์ ดาต้าเซ็นเตอร์ และการฟื้นตัวของอุตสาหกรรมอิเล็กทรอนิกส์ แต่ผลตอบแทนของหุ้นแต่ละบริษัทกลับแตกต่างกันอย่างสุดขั้ว ตั้งแต่เพิ่มขึ้นเพียงหลักสิบเปอร์เซ็นต์ ไปจนถึงมากกว่า 700%

จากข้อมูลแสดงให้เห็นว่า Micron Technology ให้ผลตอบแทนสูงถึงประมาณ 750.38% ขณะที่ SK Hynix เพิ่มขึ้นประมาณ 707.36% ตามมาด้วย Samsung Electronics ที่ปรับขึ้นประมาณ 333.60% และ Delta Electronics Taiwan เพิ่มขึ้นประมาณ 268.20%

ส่วนหุ้น DELTA ในตลาดหุ้นไทยปรับขึ้นประมาณ 151.41% นับว่าโดดเด่นกว่าหุ้นอิเล็กทรอนิกส์ไทยตัวอื่นอย่างชัดเจน แต่ยังตามหลังหุ้นหน่วยความจำของเกาหลีและสหรัฐฯ อยู่มาก

ขณะที่ TSMC เพิ่มขึ้นประมาณ 97.37% HANA เพิ่มขึ้นประมาณ 54.87% KCE เพิ่มขึ้นประมาณ 50.83% CCET เพิ่มขึ้นประมาณ 36.03% Broadcom เพิ่มขึ้นประมาณ 28.91% และ NVIDIA เพิ่มขึ้นประมาณ 15.37%

ตัวเลขเหล่านี้ทำให้เกิดคำถามสำคัญว่า เหตุใดหุ้นบางบริษัทซึ่งอยู่ในธีม AI เหมือนกันจึงปรับขึ้นหลายเท่าตัว ขณะที่บางบริษัทเพิ่มขึ้นเพียงเล็กน้อย และเหตุใดหุ้นที่ปรับขึ้นแรงที่สุดจึงไม่ได้เป็นหุ้นที่มีค่า P/E สูงที่สุดเสมอไป

คำตอบอยู่ที่ตลาดหุ้นไม่ได้มองเพียงว่าใครอยู่ในอุตสาหกรรม AI แต่กำลังประเมินว่าบริษัทใดสามารถเปลี่ยนกระแสการลงทุนใน AI ให้กลายเป็นรายได้ กำไร และกระแสเงินสดได้รวดเร็วที่สุด

กรณีของ Micron และ SK Hynix เป็นตัวอย่างที่ชัดเจน ทั้งสองบริษัทอยู่ในธุรกิจหน่วยความจำ ซึ่งเคยเป็นอุตสาหกรรมที่มีความผันผวนสูง ราคาสินค้าขึ้นลงตามวัฏจักร และเคยเผชิญช่วงที่กำไรลดลงอย่างรุนแรง แต่เมื่อการลงทุนใน AI เร่งตัว ความต้องการหน่วยความจำประสิทธิภาพสูงสำหรับเซิร์ฟเวอร์และระบบประมวลผล AI เพิ่มขึ้นตามไปด้วย

โดยเฉพาะหน่วยความจำประเภท High Bandwidth Memory หรือ HBM ซึ่งมีความสำคัญต่อระบบประมวลผล AI เพราะชิปประมวลผลไม่ได้ต้องการเพียงกำลังคำนวณ แต่ยังต้องสามารถดึงข้อมูลจำนวนมหาศาลมาใช้ได้อย่างรวดเร็ว เมื่อความต้องการเพิ่มขึ้นเร็วกว่ากำลังการผลิต ราคาขายและอัตรากำไรของผู้ผลิตหน่วยความจำจึงสามารถปรับตัวสูงขึ้นพร้อมกัน

หุ้นประเภทนี้จึงไม่ได้ขึ้นจากความคาดหวังเพียงอย่างเดียว แต่ขึ้นจากการเปลี่ยนแปลงของประมาณการกำไรอย่างรุนแรง ตลาดอาจเคยมองว่าบริษัทจะทำกำไรได้ไม่มาก แต่เมื่อราคาหน่วยความจำเพิ่มขึ้นและสินค้าที่มีมูลค่าสูงมีสัดส่วนมากขึ้น กำไรที่นักวิเคราะห์คาดการณ์ไว้ก็อาจถูกปรับขึ้นหลายรอบ ราคาหุ้นจึงตอบสนองในลักษณะก้าวกระโดด

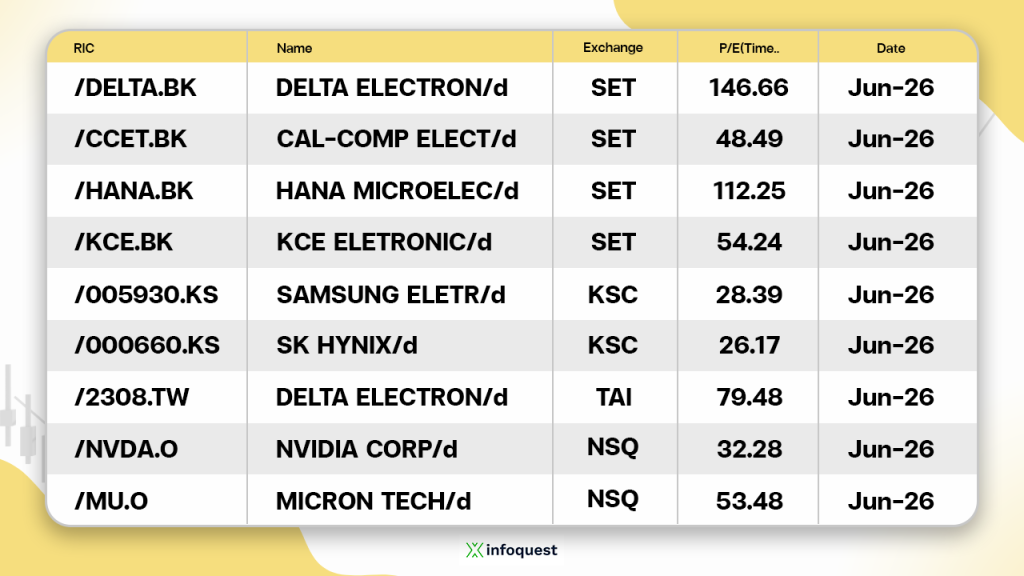

นี่เป็นเหตุผลว่าทำไม Micron ซึ่งราคาหุ้นเพิ่มขึ้นประมาณ 750% จึงมีค่า P/E อยู่ราว 53.48 เท่า ขณะที่ SK Hynix ซึ่งเพิ่มขึ้นกว่า 700% มี P/E ราว 26.17 เท่า ตัวเลขดังกล่าวดูสวนทางกับความรู้สึก เพราะหุ้นที่ขึ้นแรงมากกลับไม่ได้มี P/E สูงที่สุด

แต่ความจริงคือ P/E เป็นการเปรียบเทียบราคาหุ้นกับกำไรในช่วงเวลาหนึ่ง หากกำไรของบริษัทกำลังเติบโตเร็วกว่าราคาหุ้น ค่า P/E ก็อาจไม่ได้เพิ่มขึ้นตามราคาหุ้น หรืออาจลดลงได้ด้วยซ้ำ

สมมติว่าบริษัทหนึ่งมีราคาหุ้น 100 บาท และมีกำไรต่อหุ้น 2 บาท ค่า P/E จะเท่ากับ 50 เท่า ต่อมาราคาหุ้นเพิ่มขึ้นเป็น 300 บาท หรือเพิ่มขึ้น 200% แต่กำไรต่อหุ้นเพิ่มขึ้นจาก 2 บาทเป็น 15 บาท ค่า P/E ใหม่จะเหลือเพียง 20 เท่า แม้ราคาหุ้นจะเพิ่มขึ้นถึงสามเท่า

ตรงกันข้าม หุ้นอีกบริษัทหนึ่งอาจมีราคาเพิ่มขึ้นจาก 100 บาทเป็น 150 บาท หรือเพียง 50% แต่กำไรต่อหุ้นเพิ่มขึ้นจาก 2 บาทเป็นเพียง 2.20 บาท ค่า P/E จะเพิ่มจาก 50 เท่าเป็นประมาณ 68 เท่า หุ้นตัวที่ขึ้นน้อยกว่าจึงอาจมีมูลค่าแพงกว่าหุ้นที่ขึ้นมากกว่า หากกำไรตามราคาหุ้นไม่ทัน

ประเด็นนี้ช่วยอธิบายความแตกต่างระหว่างหุ้นเทคโนโลยีระดับโลกกับหุ้นอิเล็กทรอนิกส์ไทยได้เป็นอย่างดี

จากข้อมูลหุ้น DELTA ประเทศไทย มีค่า P/E ประมาณ 146.66 เท่า สูงกว่า Delta Electronics Taiwan ซึ่งมี P/E ประมาณ 79.48 เท่าเกือบสองเท่า แม้ราคาหุ้น Delta Taiwan จะปรับขึ้นประมาณ 268.20% สูงกว่า DELTA ประเทศไทยที่เพิ่มขึ้นประมาณ 151.41%

นั่นหมายความว่าการที่หุ้น DELTA ไทยขึ้นน้อยกว่า Delta Taiwan ไม่ได้แปลว่า DELTA ไทยถูกกว่า เพราะเมื่อเปรียบเทียบราคากับกำไรที่เกิดขึ้น DELTA ไทยยังได้รับการประเมินมูลค่าในระดับสูงกว่ามาก

สาเหตุหนึ่งอาจมาจากโครงสร้างของตลาดหุ้นไทยที่มีหุ้นขนาดใหญ่ซึ่งเชื่อมโยงกับธีม AI โดยตรงไม่มากนัก DELTA จึงกลายเป็นตัวแทนสำคัญของนักลงทุนที่ต้องการลงทุนในเรื่องราวดาต้าเซ็นเตอร์ ระบบไฟฟ้า และระบบระบายความร้อน เมื่อมีเงินทุนต้องการเข้าลงทุนในธีมดังกล่าว แต่มีตัวเลือกจำกัด เงินทุนจึงอาจกระจุกตัวอยู่ในหุ้นเพียงไม่กี่บริษัท

DELTA จึงไม่ได้ถูกประเมินมูลค่าจากกำไรในปัจจุบันเพียงอย่างเดียว แต่รวมถึงความคาดหวังว่าการลงทุนใน AI Data Center จะทำให้ความต้องการระบบบริหารจัดการพลังงาน อุปกรณ์จ่ายไฟ ระบบสำรองไฟ และระบบระบายความร้อนเพิ่มขึ้นต่อเนื่องในอนาคต

อย่างไรก็ตาม ยิ่งค่า P/E สูง ตลาดก็ยิ่งเรียกร้องการเติบโตในระดับสูงตามไปด้วย ค่า P/E 146 เท่าไม่ได้หมายความว่าราคาหุ้นจะต้องลดลงเสมอไป แต่หมายความว่ากำไรในอนาคตจะต้องเติบโตอย่างมากเพื่อทำให้ราคาปัจจุบันดูสมเหตุสมผล

ตัวอย่างง่าย ๆ หากบริษัทมีกำไรต่อหุ้น 1 บาทและราคาหุ้น 146 บาท ค่า P/E จะอยู่ที่ 146 เท่า หากกำไรต่อหุ้นเพิ่มขึ้นเป็น 2 บาทโดยราคาหุ้นไม่เปลี่ยน ค่า P/E จะลดลงเหลือ 73 เท่า แต่การเพิ่มกำไรจาก 1 บาทเป็น 2 บาทหมายถึงบริษัทต้องทำให้กำไรเพิ่มขึ้น 100%

หากกำไรเพิ่มเพียง 20% จาก 1 บาทเป็น 1.20 บาท ค่า P/E ก็ยังอยู่สูงถึงประมาณ 122 เท่า นักลงทุนจึงต้องประเมินว่าการเติบโตจากธุรกิจ AI และดาต้าเซ็นเตอร์จะเกิดขึ้นมากพอและรวดเร็วพอหรือไม่

สำหรับ HANA ค่า P/E อยู่ประมาณ 112.25 เท่า ขณะที่ราคาหุ้นในกราฟเพิ่มขึ้นประมาณ 54.87% ตัวเลขนี้สะท้อนว่าราคาหุ้นไม่ได้ปรับขึ้นแรงเท่าหุ้นหน่วยความจำระดับโลก แต่ฐานกำไรที่ตลาดใช้นำมาคำนวณยังอยู่ในระดับต่ำเมื่อเทียบกับราคาหุ้น

ค่า P/E ที่สูงของหุ้นลักษณะนี้อาจเกิดขึ้นได้สองกรณี กรณีแรกคือราคาหุ้นแพงเมื่อเทียบกับศักยภาพการทำกำไร และกรณีที่สองคือกำไรปัจจุบันอยู่ใกล้จุดต่ำของวัฏจักร ตลาดจึงยอมมองข้ามกำไรระยะสั้นและรอการฟื้นตัวในอนาคต

สมมติ HANA มีกำไรในปีปัจจุบันลดลงจากปัจจัยชั่วคราว เช่น การใช้กำลังการผลิตต่ำ ต้นทุนสูง หรือสินค้าบางกลุ่มอยู่ระหว่างปรับตัว ค่า P/E ที่คำนวณจากกำไรปีดังกล่าวก็อาจดูสูงผิดปกติ แต่หากกำไรฟื้นกลับมาเป็นสองเท่าในปีถัดไป ค่า P/E ที่แท้จริงเมื่อมองไปข้างหน้าก็จะลดลงอย่างมาก

สิ่งที่นักลงทุนต้องตรวจสอบจึงไม่ใช่เพียงเห็นว่า HANA มี P/E มากกว่า 100 เท่าแล้วสรุปทันทีว่าแพง แต่ต้องพิจารณาว่ากำไรที่ต่ำเป็นเหตุการณ์ชั่วคราวหรือเป็นปัญหาเชิงโครงสร้าง และการฟื้นตัวที่ตลาดคาดหวังมีคำสั่งซื้อรองรับจริงเพียงใด

ด้าน หุ้น KCE มีผลตอบแทนประมาณ 50.83% และมี P/E ประมาณ 54.24 เท่า ขณะที่ CCET เพิ่มขึ้นประมาณ 36.03% และมี P/E ประมาณ 48.49 เท่า หุ้นทั้งสองตัวจึงมีระดับการประเมินมูลค่าต่ำกว่า DELTA และ HANA อย่างชัดเจน แต่ก็ไม่ได้หมายความว่าจะต้องน่าสนใจกว่าโดยอัตโนมัติ เพราะคุณภาพของกำไร โครงสร้างธุรกิจ และอัตราการเติบโตแตกต่างกัน

KCE มีความเชื่อมโยงกับธุรกิจแผงวงจรอิเล็กทรอนิกส์ โดยมีความต้องการจากอุตสาหกรรมยานยนต์ อุตสาหกรรม และอุปกรณ์อิเล็กทรอนิกส์

ส่วน CCET เป็นผู้ผลิตอุปกรณ์อิเล็กทรอนิกส์ตามสัญญา ซึ่งรายได้อาจมีขนาดใหญ่ แต่อัตรากำไรต่อยอดขายค่อนข้างบางเมื่อเทียบกับบริษัทที่มีเทคโนโลยีหรือผลิตภัณฑ์เฉพาะทางของตนเอง

บริษัทที่ทำรายได้ต่อปีเกิน 1 แสนล้านบาท ด้วยอัตรากำไรสุทธิเกือบ 2% จะมีกำไร 2,000 ล้านบาท ขณะที่อีกบริษัททำรายได้ระดับหมื่นล้านบาท แต่มีอัตรากำไรสุทธิเกือบ 10% จะมีกำไรหลักพันล้านบาท ดังนั้น ขนาดรายได้เพียงอย่างเดียวไม่ได้บอกคุณค่าของธุรกิจ บริษัทที่มีความสามารถในการกำหนดราคา มีเทคโนโลยีเฉพาะ และมีอัตรากำไรสูง มักได้รับค่า P/E สูงกว่าบริษัทรับจ้างผลิตทั่วไป

เมื่อมองไปยังหุ้นขนาดใหญ่ในต่างประเทศ จะเห็นว่า Samsung Electronics มีค่า P/E ประมาณ 29.39 เท่า SK Hynix ประมาณ 26.17 เท่า TSMC ประมาณ 32.40 เท่า และ NVIDIA ประมาณ 32.28 เท่า ตัวเลขเหล่านี้ต่ำกว่าหุ้นอิเล็กทรอนิกส์ไทยบางบริษัทอย่างมาก

แต่การเปรียบเทียบต้องทำอย่างระมัดระวัง เพราะบริษัทเหล่านี้มีขนาดธุรกิจ โครงสร้างรายได้ ความสามารถด้านเทคโนโลยี และตำแหน่งในห่วงโซ่อุปทานไม่เหมือนกัน

TSMC เป็นผู้ผลิตชิปขั้นสูงให้กับบริษัทเทคโนโลยีระดับโลก มีขนาดการผลิตและเทคโนโลยีที่ยากต่อการทดแทน ส่วน NVIDIA เป็นผู้ออกแบบชิปและแพลตฟอร์มประมวลผล AI ที่มีทั้งฮาร์ดแวร์ ซอฟต์แวร์ และระบบนิเวศของผู้ใช้งาน

ขณะที่ Samsung และ SK Hynix เป็นผู้ผลิตหน่วยความจำรายใหญ่ที่ได้ประโยชน์โดยตรงจากวัฏจักรราคาหน่วยความจำและความต้องการ HBM

บริษัทเหล่านี้อาจมีค่า P/E ราว 26–32 เท่า แต่ฐานกำไรมีขนาดใหญ่มาก และตลาดมองเห็นเส้นทางการเติบโตที่มีคำสั่งซื้อ การลงทุน และกำลังการผลิตรองรับค่อนข้างชัดเจน

ในทางกลับกัน หุ้นขนาดเล็กกว่าซึ่งกำไรยังไม่มากอาจมี P/E สูงกว่า แม้รายได้เกี่ยวข้องกับ AI เพียงบางส่วน เพราะราคาหุ้นกำลังสะท้อนกำไรที่ยังไม่เกิดขึ้นในอนาคต

อีกตัวอย่างหนึ่งคือ Seagate ซึ่งมีค่า P/E ประมาณ 101.56 เท่า สูงกว่า Western Digital ที่ประมาณ 44.62 เท่า แม้ทั้งสองบริษัทจะเกี่ยวข้องกับธุรกิจจัดเก็บข้อมูลเหมือนกัน ความแตกต่างอาจเกิดจากฐานกำไรในช่วงที่นำมาคำนวณ องค์ประกอบของธุรกิจ ผลกระทบจากการปรับโครงสร้าง หรือจังหวะการฟื้นตัวที่ไม่เหมือนกัน

ดังนั้น P/E ต้องถูกมองเป็นจุดเริ่มต้นของการวิเคราะห์ ไม่ใช่ข้อสรุปสุดท้าย หุ้น P/E 100 เท่าอาจถูกลงอย่างรวดเร็วหากกำไรเพิ่มขึ้นหลายเท่า แต่ก็อาจแพงมากหากกำไรไม่ฟื้นตามที่ตลาดคาด ส่วนหุ้น P/E 20 เท่าอาจดูถูก แต่หากกำไรอยู่ที่จุดสูงสุดของวัฏจักรและกำลังจะลดลง ค่า P/E ที่แท้จริงในปีถัดไปอาจเพิ่มขึ้นโดยที่ราคาหุ้นไม่ต้องขยับเลย

นอกจากนี้ การลงทุนในธีม AI ไม่ได้หมายความว่าซื้อหุ้นตัวใดก็ให้ผลตอบแทนเหมือนกัน NVIDIA ซึ่งเป็นชื่อแรก ๆ ที่นักลงทุนนึกถึงเมื่อพูดถึง AI เพิ่มขึ้นเพียงประมาณ 15.37% ในช่วงเวลาตามกราฟ ขณะที่ Micron และ SK Hynix เพิ่มขึ้นมากกว่า 700%

ไม่ได้หมายความว่า Micron หรือ SK Hynix เป็นธุรกิจที่ดีกว่า NVIDIA ทุกด้าน แต่เป็นไปได้ว่าในช่วงเริ่มต้นของราคาหุ้น NVIDIA ได้สะท้อนความคาดหวังด้าน AI ไปมากแล้ว ขณะที่หุ้นหน่วยความจำยังถูกประเมินภายใต้ภาพของธุรกิจวัฏจักร เมื่อสถานการณ์เปลี่ยนจากภาวะสินค้าล้นตลาดไปเป็นภาวะความต้องการสูง ราคาหุ้นของผู้ผลิตหน่วยความจำจึงมีพื้นที่ในการปรับมูลค่าขึ้นมากกว่า

สำหรับหุ้นอิเล็กทรอนิกส์ไทย ภาพที่ปรากฏไม่ได้บอกว่าหุ้นไทยไม่มีความเชื่อมโยงกับ AI แต่บอกว่าตลาดยังแยกแยะคุณภาพของการเชื่อมโยงอย่างชัดเจน DELTA ได้รับการยอมรับในฐานะหุ้นที่มีโอกาสได้ประโยชน์จากระบบพลังงานและระบบระบายความร้อนของดาต้าเซ็นเตอร์ จึงมีผลตอบแทนเหนือหุ้นไทยตัวอื่น แต่ก็แลกมาด้วยค่า P/E ที่สูงมาก

HANA และ KCE มีเรื่องราวเกี่ยวกับการฟื้นตัวของอุตสาหกรรม ชิป แผงวงจร ยานยนต์ และระบบอุตสาหกรรม แต่ตลาดยังต้องการหลักฐานว่ารายได้ใหม่จะสามารถยกระดับกำไรได้จริง

ส่วน CCET แม้ได้ประโยชน์จากการผลิตอุปกรณ์อิเล็กทรอนิกส์ แต่ลักษณะธุรกิจที่มีอัตรากำไรไม่สูงทำให้การเพิ่มขึ้นของรายได้อาจไม่เปลี่ยนเป็นกำไรในสัดส่วนเดียวกัน

กลับมาที่ราคาหุ้น จะเป็นตัวบอกว่าใครเป็นผู้ชนะในช่วงที่ผ่านมา แต่ค่า P/E ของหุ้นแต่ละตัวกำลังบอกว่าตลาดกำลังตั้งความหวังกับใครมากที่สุดในอนาคต และทั้งสองภาพควรต้องถูกอ่านร่วมกัน

หุ้นที่ขึ้นแรงและยังมี P/E ไม่สูงมาก อาจสะท้อนว่ากำไรเติบโตเร็วกว่าราคาหุ้น แต่ก็ต้องระวังว่ากำไรอาจอยู่ใกล้จุดสูงสุดของวัฏจักร ส่วนหุ้นที่ขึ้นไม่มากแต่มี P/E สูง อาจสะท้อนว่าตลาดกำลังรอการฟื้นตัวของกำไร หากการฟื้นตัวเกิดขึ้นจริง ราคาหุ้นอาจมีแรงสนับสนุนต่อ แต่หากกำไรไม่มาตามนัด ราคาหุ้นก็มีความเสี่ยงถูกปรับลดมูลค่าอย่างรุนแรง

ในยุค AI นักลงทุนจึงไม่ควรมองว่าบริษัทนี้เกี่ยวข้องกับ AI หรือไม่เพียงอย่างเดียว แต่ควรถามอย่างน้อยสามคำถามต่อไปว่า AI สร้างรายได้ให้บริษัทมากน้อยเพียงใด รายได้ดังกล่าวเปลี่ยนเป็นกำไรได้จริงหรือไม่ และราคาหุ้นในปัจจุบันสะท้อนความคาดหวังเหล่านั้นไปแล้วมากแค่ไหน

เพราะสิ่งที่ทำให้หุ้นสร้างผลตอบแทนไม่ใช่เพียงการอยู่ในอุตสาหกรรมที่ถูกต้อง แต่คือการที่ผลประกอบการจริงสามารถเติบโตได้เร็วกว่าความคาดหวังที่ถูกใส่ไว้ในราคาหุ้นแล้วนั่นเอง

ธิติ ภัทรยลรดี