นายดอน นาครทรรพ ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน ธนาคารแห่งประเทศไทย (ธปท.) โพสต์ข้อความผ่านเฟซบุ๊กส่วนตัว ให้ความเห็นต่อประเด็น “ดุลบัญชีเดินสะพัดไทย น่ากังวลแค่ไหน?” โดยชี้ว่า ตั้งแต่ตัวเลขดุลบัญชีเดินสะพัดเดือน เม.ย.69 ประกาศออกมาติดลบมากสุดเป็นประวัติการณ์ ทำให้หลายคนถามว่า ธปท. มองตัวเลขนี้ และทิศทางดุลบัญชีเดินสะพัดในอนาคตของไทยอย่างไร จะนำไปสู่วิกฤตค่าเงินเหมือนที่อินโดนีเซียกำลังเผชิญอยู่หรือไม่

ผู้ช่วยผู้ว่าการ ธปท. กล่าวว่า สำหรับผู้ที่อยู่นอกวงการเศรษฐกิจการเงิน ดุลบัญชีเดินสะพัด คือ สรุปบัญชีรายรับ-รายจ่าย ที่เกิดจากการทำมาหากินกับต่างประเทศ เช่น การขายสินค้า การท่องเที่ยว และการส่งเงินปันผล ถ้าเกินดุล แปลว่า เราหาเงินเข้าประเทศได้มากกว่าจ่ายออก แต่ถ้าขาดดุล แปลว่า เงินไหลออกนอกประเทศมากกว่าที่หาได้ ซึ่งการขาดดุลต่อเนื่องยาวนาน อาจนำไปสู่การสูญเสียความเชื่อมั่นต่อค่าเงินได้ แบบที่เคยเกิดกับไทยในปี 2540 โดยก่อนจะเกิดวิกฤตต้มยำกุ้ง ดุลบัญชีเดินสะพัดของไทยติดลบประมาณ 8% ต่อจีดีพี

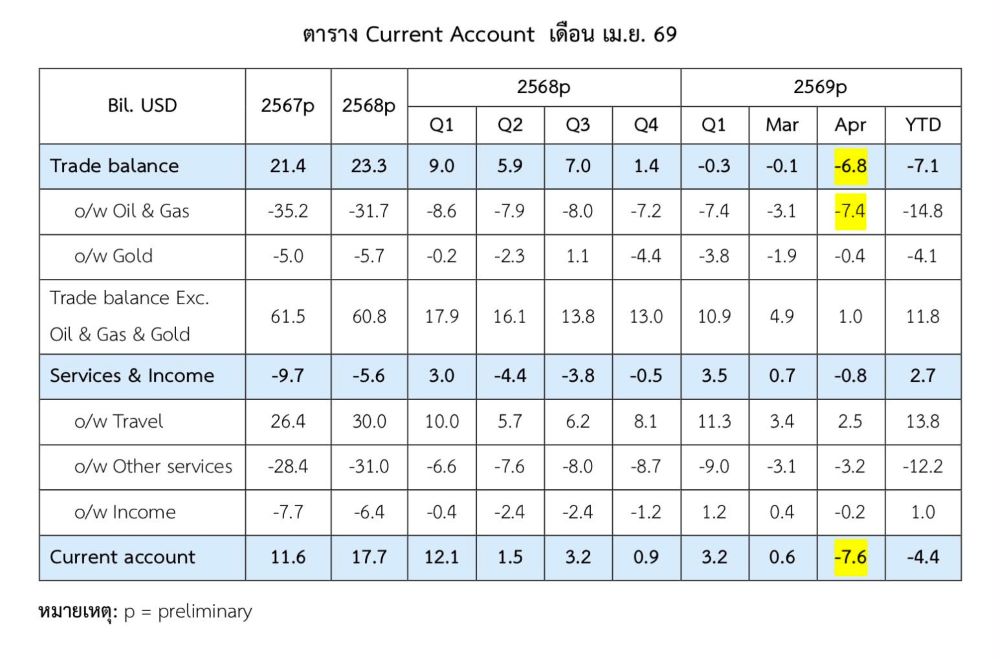

“ต้องยอมรับว่า ตัวเลขการขาดดุลบัญชีเดินสะพัดเดือน เม.ย.ที่ 7.6 พันล้านดอลลาร์สหรัฐฯ ถือเป็นประเด็นร้อนที่คนพูดถึงกันมาก เพราะสูงกว่าสถิติเดิมที่ 4.1 พันล้านดอลลาร์สหรัฐฯ ในเดือน เม.ย.56 เกือบสองเท่า และทำให้ดุลบัญชีเดินสะพัดสะสม พลิกจากที่เป็นบวกในช่วง 3 เดือนแรกของปี เป็นติดลบ 4.4 พันล้านดอลลาร์สหรัฐฯ รวมถึงทำให้เศรษฐกิจไทยกลับเข้าสู่ ‘ภาวะขาดดุลแฝด’ (Twin Deficit) ซึ่งหมายถึง การขาดดุลบัญชีเดินสะพัด ‘ควบคู่’ กับการขาดดุลงบประมาณ ในรอบ 4 ปี” นายดอน กล่าว

พร้อมระบุว่า หากไปดูที่มาที่ไปของตัวเลขขาดดุลที่สูงสุดเป็นประวัติการณ์นี้ ต้องบอกว่า ยังเร็วเกินไปมากที่จะเป็นจุดอ่อนใหม่ของเศรษฐกิจไทย

ทั้งนี้ เนื่องจากตัวเลขขาดดุล 7.6 พันล้านดอลลาร์สหรัฐฯในเดือนเม.ย. เป็นการขาดดุลจากนำเข้าพลังงานสุทธิถึง 7.4 พันล้านดอลลาร์สหรัฐฯ จากราคาน้ำมัน และก๊าซธรรมชาติที่ปรับสูงขึ้นจากวิกฤตพลังงาน และการเร่งนำเข้าสำรองน้ำมันของภาครัฐ ซึ่งปัจจุบันมีมากกว่า 110 วัน จากเดิมประมาณ 60 วัน มองไปข้างหน้า คาดว่ารัฐจะไม่มีการสำรองเพิ่มเติม เนื่องจากสำรองในปัจจุบันมีเพียงพอแล้ว การขาดดุลพลังงานในระยะต่อไปจึงจะมาจากปัจจัยราคาเป็นสำคัญ

ขณะที่ตามประมาณการเศรษฐกิจล่าสุด ธปท. มองว่าสถานการณ์ความขัดแย้งในตะวันออกกลาง จะคลี่คลายลงในครึ่งหลังของปีนี้ ซึ่งจะทำให้ราคาพลังงานปรับลดลง การขาดดุลจากการนำเข้าพลังงาน จึงมีแนวโน้มลดลงเช่นกัน ทำให้ตัวเลขดุลบัญชีเดินสะพัดรวมทั้งปี จะกลับมาสมดุล หรือติดลบไม่มากนัก ไม่เกิน 1% ต่อจีดีพี ห่างไกลจากช่วงปี 40 มาก

“ต้องบอกว่า ยุคที่จะเห็นไทยเกินดุลบัญชีเดินสะพัดสูง น่าจะจบลงแล้ว ส่วนหนึ่งเป็นเพราะโครงสร้างพื้นฐานการผลิตพลังงานในตะวันออกกลาง ที่ถูกทำลายในช่วงแรกของสงคราม ทำให้ราคาพลังงานจะยังสูงกว่าช่วงก่อนเกิดสงครามนานพอสมควร อีกส่วนหนึ่ง จากแนวโน้มการนำเข้าเครื่องจักรและอุปกรณ์ ที่มากับกระแสการลงทุนใน Data Center” นายดอน ระบุ

พร้อมอธิบายเพิ่มเติมว่า ดุลบัญชีเดินสะพัดที่ขาดดุล ไม่ใช่เรื่องไม่ดีเสมอไป และในทางกลับกัน ดุลบัญชีเดินสะพัดที่เกินดุล ก็ไม่ใช่เรื่องดีเสมอไป ที่สำคัญกว่า คือ การขาดดุลและการเกินดุลบัญชีเดินสะพัด มีที่มาจากไหน ในมิติของการบริโภคและการลงทุน

ในช่วงที่ผ่านมา ถ้าไม่นับช่วงโควิดที่รายได้จากการท่องเที่ยวหายไป ไทยเกินดุลบัญชีเดินสะพัดในระดับสูง ซึ่งเป็นปัจจัยสำคัญที่กดดันให้เงินบาทแข็งค่า กระทบความสามารถในการแข่งขันของภาคส่งออก และทำให้ไทยเข้าเกณฑ์การประเมิน Currency Manipulation ของกระทรวงการคลังสหรัฐฯ ที่กำหนดว่า ประเทศไม่ควรเกินดุลเกิน 3% ของจีดีพี ซึ่งทำให้ ธปท. มีข้อจำกัดในการดูแลค่าเงินบาทมาก

สำหรับดุลบัญชีเดินสะพัดของไทยที่เป็นบวกก่อนหน้านี้ สะท้อนการลงทุนที่น้อยเกินไป ซึ่งเป็นปัจจัยสำคัญนอกเหนือจากการเปลี่ยนแปลงโครงสร้างประชากร ที่ทำให้ศักยภาพการขยายตัวทางเศรษฐกิจของประเทศลดลง มองในมิตินี้ เราไม่ควรพึงพอใจกับดุลบัญชีเดินสะพัดที่เป็นบวกในช่วงก่อนหน้า

ในทางกลับกัน ดุลบัญชีเดินสะพัดขาดดุลได้ จากการบริโภค และ/หรือการลงทุนที่สูง ดุลบัญชีเดินสะพัดที่ขาดดุลจากการบริโภคนั้น ไม่ดีแน่นอน แต่การขาดดุลที่มาจากการลงทุน ต้องลงลึกไปอีกว่าเป็นการลงทุนอะไร

“หลายคนอาจจะลืมไปแล้วว่า ในช่วงที่ไทยเข้าสู่ยุคโชติช่วงชัชวาล เตรียมเป็นเสือตัวที่ 5 ของเอเซีย ไทยขาดดุลเดินสะพัดต่อเนื่องยาวนานจากการลงทุนในอีสเทอร์นซีบอร์ด เพื่อเพิ่มความสามารถในการหารายได้ในอนาคตของประเทศ ช่วงนั้น การขาดดุลของไทยถูกมองว่าเป็นเรื่องดี และเราเคยใช้การขาดดุลบัญชีเดินสะพัดจากการลงทุน เป็นข้อโต้แย้งว่าไทยจะไม่ซ้ำรอยเม็กซิโกในปี 2537 ที่เกิดวิกฤตการเงินจากการขาดดุลบัญชีเดินสะพัดจากการบริโภคเกินตัว จุดตายของไทยในปี 2540 คือ เรามองว่าข้ามไปว่า ในช่วงหลังการลงทุนส่วนใหญ่มาจากการลงทุนในภาคอสังหาริมทรัพย์ ที่ไม่ได้สร้างขีดความสามารถในการแข่งขันให้กับประเทศแต่อย่างใด” นายดอนกล่าว

ส่วนในรอบนี้ ถ้าดุลบัญชีเดินสะพัดของไทยจะเกินดุลลดลง หรือติดลบบ้าง จากการลงทุนที่เพิ่มขีดความสามารถในการแข่งขันของประเทศ โดยส่วนตัวไม่ได้มองว่าเป็นปัญหา แต่กลับกันเป็นเรื่องที่น่ายินดีด้วยซ้ำ แต่จะไม่เป็นกังวลเลย ก็ไม่ใช่ เพราะการวิเคราะห์ข้างต้นอิงกับสมมติฐานว่าราคาพลังงานในอนาคตมีแนวโน้มลดลง ถ้าราคาไม่ลง ไทยจะมีดุลบัญชีเดินสะพัดที่ขาดดุลต่อเนื่องจากการบริโภค (พลังงาน)

นอกจากนี้ ในช่วงไม่กี่ปีที่ผ่านมา ไทยขาดดุลการค้ากับจีนเพิ่มขึ้นเรื่อย ๆ ซึ่งถ้าเป็นการนำเข้ามาเพื่อส่งออกต่อ ก็จะไม่ปรากฏในดุลบัญชีเดินสะพัด แต่ส่วนที่กังวล คือส่วนที่เป็นการนำเข้าเพื่อการบริโภคในประเทศ และยิ่งถ้าเป็นการนำสินค้าราคาถูกเข้ามาแข่งขันกับเอสเอ็มอีไทย ยิ่งน่าเป็นห่วงอนาคตเศรษฐกิจไทย

ส่วนข้อกังวลว่าไทยจะเกิดวิกฤตค่าเงิน เหมือนที่อินโดนีเซียกำลังเผชิญอยู่หรือไม่? นายดอน กล่าวว่า บริบทของไทยต่างกันมาก แม้ตัวเลขเศรษฐกิจมหภาคของอินโดนีเซียในปัจจุบันจะดูดีกว่าไทย โดยเฉพาะตัวเลขการคลัง แต่ไส้ในของอินโดนีเซียมีความเสี่ยงเชิงโครงสร้างที่ตลาดยังคาใจอยู่เยอะมาก ทั้งปัญหาระเบิดเวลาจากหนี้ของภาครัฐวิสาหกิจ (SOEs) ที่พุ่งสูง

อีกทั้งการตั้งกองทุนใหม่อย่าง Danantara ที่โดนตั้งคำถามเรื่องธรรมาภิบาล และความโปร่งใส ผสมกับการขาดดุลบัญชีเดินสะพัดจากวิกฤตพลังงาน พอความเชื่อมั่นสั่นคลอน เงินทุนเคลื่อนย้ายระยะสั้นที่อินโดนีเซียพึ่งพาอยู่มาก จึงไหลออกทันที นอกจากนี้ กันชนจากเงินสำรองระหว่างประเทศของอินโดนีเซียต่ำกว่าของไทยมาก

“มองในมิตินี้ โอกาสที่ไทยจะเกิดวิกฤตค่าเงินในระยะสั้นจึงต่ำมาก โจทย์ใหญ่ของไทยในเวลานี้ จึงไม่ใช่เรื่องวิกฤตค่าเงิน แต่คือไทยจะผ่าตัดโครงสร้างเศรษฐกิจอย่างไร ให้กู้ขีดความสามารถในการแข่งขันของประเทศกลับมาได้อีกครั้ง” นายดอน กล่าวในท้ายสุด

โดย สำนักข่าวอินโฟเควสท์ (10 มิ.ย. 69)