นายเอนก อยู่ยืน รองเลขาธิการ และโฆษก สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เปิดเผยว่า ตามมาตรา 246 กำหนดให้ผู้ถือครองหลักทรัพย์ที่มีสัดส่วนการถือครองแตะหรือข้ามทุกระดับร้อยละ 5 ของจำนวนสิทธิออกเสียงทั้งหมด ต้องรายงานการได้มาหรือจำหน่ายหลักทรัพย์ดังกล่าว เพื่อเปิดเผยให้ผู้ลงทุนได้ทราบข้อมูลเกี่ยวกับการเปลี่ยนแปลงอำนาจการควบคุมหรืออำนาจที่อาจเกิดขึ้นจากการถือครองหลักทรัพย์แปลงสภาพ ซึ่งเป็นข้อมูลสำคัญประกอบการตัดสินใจลงทุนและจำเป็นต้องเปิดเผยข้อมูลให้ผู้ลงทุนรับทราบอย่างทันท่วงที โดยหลักเกณฑ์การเปิดเผยข้อมูลลักษณะนี้สอดคล้องกับสากล

การรายงานนี้จะต้องดำเนินการผ่านระบบการรายงานการได้มาหรือจำหน่ายหลักทรัพย์ (รายงาน 246-2) ซึ่งผู้รายงานต้องลงทะเบียนและระบบจะตรวจสอบข้อมูลส่วนบุคคลของผู้ลงทะเบียนกับฐานข้อมูลทะเบียนราษฎรของกรมการปกครองเพื่อสอบทานในเบื้องต้น โดยผู้รายงานจะต้องรายงานข้อมูลการได้มาหรือจำหน่ายหลักทรัพย์ภายใน 3 วันทำการ นับจากวันที่ได้มาหรือจำหน่ายหลักทรัพย์

สำหรับประเด็นที่มีกระแสข่าวเกี่ยวกับการรายงานของผู้ถือหุ้น TRUE ในเบื้องต้น ก.ล.ต. พบว่า ผู้รายงานได้มีการลงทะเบียนและระบบได้มีการตรวจสอบข้อมูลส่วนบุคคลกับฐานข้อมูลทะเบียนราษฎรของกรมการปกครองตามกระบวนการ และผู้รายงานได้รายงานผ่านระบบดังกล่าวแล้ว

ทั้งนี้ ในส่วนของการตรวจสอบความถูกต้องของข้อมูลการได้มาหรือจำหน่ายหลักทรัพย์ของผู้รายงานในกรณีดังกล่าว ก.ล.ต. อยู่ระหว่างดำเนินการตรวจสอบในเชิงลึก

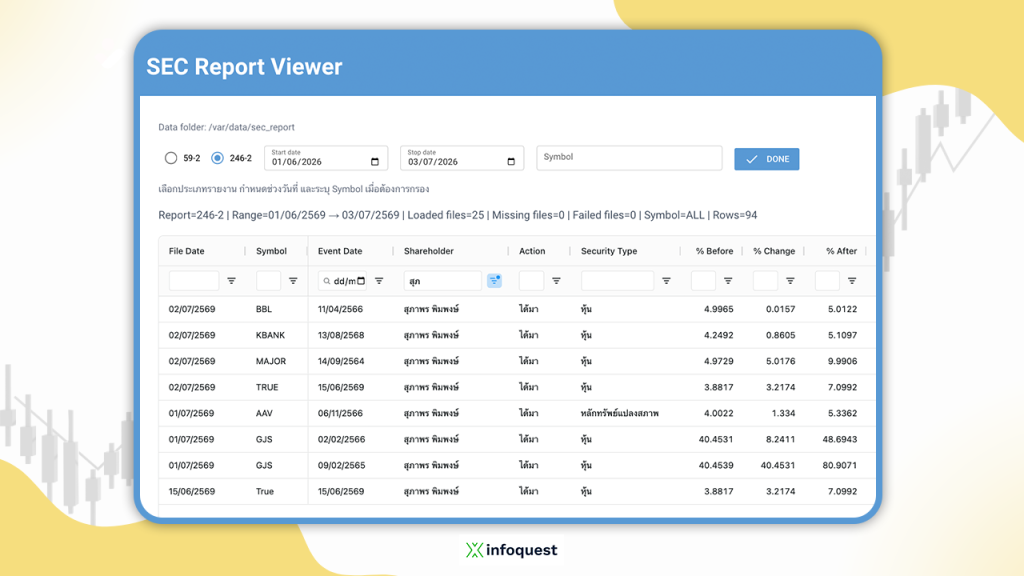

ทั้งนี้ ข้อมูลจากแบบรายงาน 246-2 พบความเคลื่อนไหวการเข้าถือหุ้นของนักลงทุนรายหนึ่ง คือ สุภาพร พิมพงษ์ เข้าเก็บหุ้น บมจ.ทรู คอร์ปอเรชั่น [TRUE] พบการรายงานการได้มาของหุ้น วันที่ทำรายการ 15/06/2569 โดยวันที่ส่งรายงาน 15/06/2569 และ 02/07/2569 สัดส่วนก่อนได้มา 3.8817% ได้มาเพิ่ม 3.2174% ทำให้สัดส่วนหลังได้มาเพิ่มเป็น 7.0992% ซึ่งส่วนหนึ่งที่ได้มาเป็นหุ้นบุริมสิทธิ์

ขณะที่พบว่า สุภาพร พิมพงษ์ เคยรายงานการได้หุ้นและหลักทรัพย์แปลงสภาพในหลายบริษัท ประกอบด้วย BBL, KBANK, MAJOR, TRUE, AAV และ GJS ซึ่งมีการทำธุรกรรมตั้งแต่ปี 64 แต่กลับรายงานธุรกรรมในช่วงปี 69

แหล่งข่าวจากวงการโบรกเกอร์ ระบุว่า แบบรายงาน 246-2 ดังกล่าว พบข้อพิจารณาสำคัญเกี่ยวกับกรอบระยะเวลาในการรายงานธุรกรรม ของสุภาพร ซึ่งอาจเกิดความผิดปกติ เนื่องจากตามหลักเกณฑ์มาตรฐาน ผู้ถือครองหลักทรัพย์ต้องรายงานเมื่อมีการได้มาหรือจำหน่ายหลักทรัพย์ ก้าวข้ามทุก 5% ของสิทธิออกเสียงทั้งหมดของกิจการไม่ว่าจะเพิ่มขึ้นหรือลดลง โดยจะต้องรายงานต่อหน่วยงานกำกับดูแลภายใน 3 วันทำการหลังสิ้นสุดการทำรายการ ทว่าในกรณีดังกล่าวกลับพบข้อสังเกตว่าหลายรายการมีการทิ้งช่วงเวลานานมากก่อนส่งรายงาน

ข้อสันนิษฐานเบื้องต้นนำไปสู่การตั้งคำถามว่า อาจมีการทำธุรกรรมในลักษณะ “โอนลอย” หรือไม่ ซึ่งหากเกิดขึ้นจริง จะสามารถอธิบายเหตุผลได้ว่า เหตุใดรายชื่อผู้ถือหุ้นรายใหม่จึงไม่ปรากฏในสมุดทะเบียนผู้ถือหุ้น (XM) ณ วันปิดสมุด เนื่องจากการทำรายการโอนหุ้นไม่ได้ถูกแจ้งเปลี่ยนชื่อไปยังศูนย์รับฝากหลักทรัพย์ (TSD) ส่งผลให้บัญชีรายชื่อยังคงแสดงเป็นผู้ถือหุ้นรายเดิม

นอกจากนี้ ข้อสังเกตุคือ ลำดับเวลาในการรายงาน มักเกิดขึ้นหลังจากเสร็จสิ้นช่วงการปิดสมุดบัญชีเพื่อประชุมผู้ถือหุ้นหรือการจ่ายเงินปันผลเรียบร้อยแล้ว จึงค่อยมีการแจ้งรายงานธุรกรรมในภายหลัง

ส่วนประเด็นข้อกังขาเพิ่มเติมในส่วนของหุ้น TRUE นั้น มุ่งเป้าไปที่ประเด็น “หุ้นบุริมสิทธิ” เนื่องจากทางบริษัทยืนยันว่าไม่มีการถือครองหุ้นประเภทดังกล่าวแล้ว

โดย วรินทร ศิรินอก