ทิสโก้ มองทิศทางลงทุนปี 69 ตลาดหุ้นสดใสจากภาวะเศรษฐกิจโลกโตต่อเนื่อง ผนวกกับภาพเทคโนโลยีช่วยผลักดัน ทิศทางดอกเบี้ยเป็นขาลง คาดการณ์กำไรต่อหุ้นทั่วโลกปีนี้โตราว 14%

ธีมแรกเลือกลงทุนประเทศที่มีศักยภาพเติบโตสูงจากนโยบายภาครัฐและการคลังที่ดี ได้แก่ สหรัฐ อินเดีย เวียดนาม ธีมที่สองเป็นธีมเกี่ยวกับ AI สังคมผู้สูงอายุ ได้แก่ AI Ecosystem, Healthcare, Utilities และธีมที่สาม เป็นเกราะป้องกันความผันผวน พันธบัตรสหรัฐระยะสั้น ทองคำ และน้ำมัน

แนะจัดพอร์ตลงทุนหุ้น 60-80% ให้กระจายการลงทุนในหลาย sector แต่ไม่เชียร์หุ้นไทย มองกำไรบริษัทจดทะเบียนโตเพียง 2% ตามเศรษฐกิจไทยโตต่ำ และยังมีรัฐบาลใหม่ แต่หากเข้าหุ้นไทยแนะเลือกหุ้นปันผล

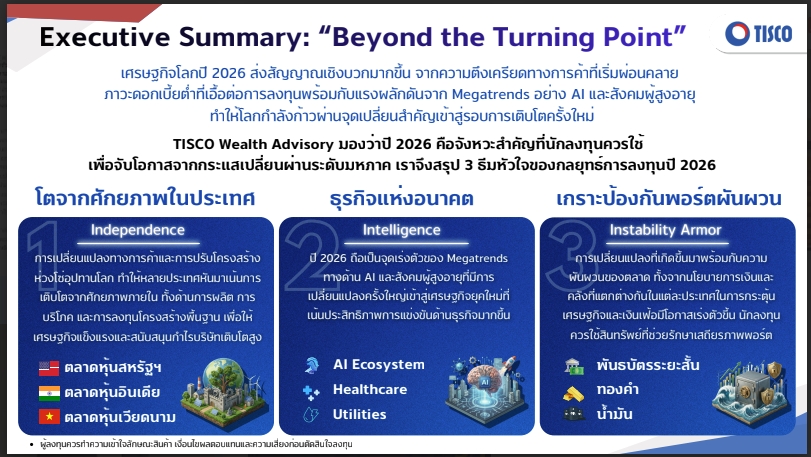

นายณัฐกฤติ เหล่าทวีทรัพย์ CFP, Head of Wealth Advisory ธนาคารทิสโก้ ระบุว่า ปี 69 ถือเป็นปีที่เศรษฐกิจโลกส่งสัญญาณเชิงบวกมากขึ้น หรือเรียกได้ว่าก้าวเข้าสู่ช่วง Beyond the Turning Point จากความตึงเครียดทางการค้าเริ่มผ่อนคลาย ภาวะดอกเบี้ยต่ำเอื้อต่อการลงทุน โดย Bloomberg Consencus ประเมินเศรษฐกิจโลกมีสัญญาณเติบโตเชิงบวกใกล้ 3% ขณะที่เงินเฟ้อประเทศพัฒนาแล้วลดลงสู่กรอบ 2-3% หนุนให้ธนาคารกลางหลักยังคงเน้นการผ่อนคลายนโยบายการเงิน โดยเฉพาะธนาคารกลางสหรัฐ (เฟด) มีแนวโน้มลดดอกเบี้ยต่อเนื่อง ขณะเดียวกันก็ยังมีจุดเปลี่ยนครั้งสำคัญจากกระแส Megatrends ด้าน AI และสังคมผู้สูงอายุ (Aging society) ที่เร่งตัวในหลาย ๆ ประเทศ กำลังพาโลกเข้าสู่รอบการเติบโตครั้งใหม่

TISCO Wealth Advisory มองว่าปี 69 เป็นจังหวะสำคัญที่นักลงทุนควรใช้เพื่อจับโอกาสจากกระแสเปลี่ยนผ่านระดับมหภาค โดยใช้ 3 ธีมหัวใจของกลยุทธ์การลงทุนปี 2569 ได้แก่ 1.Independence : ประเทศที่โตได้ด้วยศักยภาพภายใน 2.Intelligence : พลังการเติบโตใหม่จาก AI Ecosystem และ 3.Instability Armor : เกราะป้องกันพอร์ตในยุคความผันผวนสูง ซึ่งทั้งสามธีมทำงานสอดประสานกันอย่างเป็นระบบ และสะท้อนทิศทางการลงทุนในรอบใหม่ของเศรษฐกิจโลก

นายณัฐกฤติ กล่าวว่า ธีมที่ 1 Independence : ประเทศที่โตได้ด้วยศักยภาพภายใน ในปีก่อนปัญหาภูมิรัฐศาสตร์ตั้งแต่สงครามการค้าผ่านนโยบาย Make America Great Again จนถึงการใช้กำแพงภาษีการค้า (Trade Tariff) ของสหรัฐฯ รวมถึงความขัดแย้งของภูมิภาค เร่งให้หลายประเทศหันมาเน้นการเติบโตจากศักยภาพภายในมากขึ้น ทั้งด้านการผลิต การบริโภค และการลงทุนโครงสร้างพื้นฐาน เพื่อให้เศรษฐกิจแข็งแกร่ง และสนับสนุนกำไรบริษัทจดทะเบียนในประเทศเติบโตสูง

TISCO Wealth Advisory มองโอกาสลงทุนที่โดดเด่นในตลาดหุ้นต่อไปนี้

- สหรัฐอเมริกา (U.S.) ได้รับสองแรงส่ง จากทั้งนโยบายการเงินและนโยบายการคลังเริ่มชัดเจน ในแง่ของนโยบายการเงินคาดเฟดจะกลับมาเสริมสภาพคล่องให้เศรษฐกิจผ่านตลาดพันธบัตรระยะสั้น ด้านนโยบายการคลังจะได้รับผลบวกจากนโยบาย One Big Beautiful Bill Act (OBBBA) ที่มีเม็ดเงิน 2-3 แสนล้านดอลลาร์สหรัฐฯ กระตุ้นทั้งการบริโภคภาคครัวเรือนและการลงทุนภาคเอกชน ส่งผลให้กำไรตลาดหุ้นสหรัฐเติบโตราว 15% และที่สำคัญคือกำไรบริษัทจดทะเบียนไม่ได้กระจุกตัวอยู่ที่กลุ่ม Magnificent 7 เท่านั้น แต่ Bloomberg ระบุว่าการเข้ามาของ AI และการนำเทคโนโลยีมาใช้ในภาคธุรกิจยังช่วยผลักดันให้ 8 ใน 11 อุตสาหกรรมที่อยู่ในดัชนี S&P500 เติบโตสูงกว่าค่าเฉลี่ย 10 ปีของดัชนี S&P500 อีกด้วย

- อินเดีย (India) ก้าวเข้าสู่ ‘ศูนย์กลางการผลิตของโลก’ ผ่านนโยบาย ‘Make in India’ และต่อยอดสู่นโยบาย National Manufacturing Mission (NMM) เพื่อยกระดับภาคการผลิตและดึงดูดการลงทุนต่างชาติต่อเนื่อง นอกจากนี้ รายได้ต่อหัวของประชากรมีแนวโน้มเติบโตก้าวกระโดดต่อเนื่องตั้งแต่ปี 2026-2030 ได้รับแรงหนุนจากนโยบายภาครัฐ ทั้งหมดนี้จะหนุนให้กำไรของตลาดหุ้นจะเติบโตได้สูงถึง 17% ในปีนี้

- เวียดนาม (Vietnam) ตามแผนยุทธศาสตร์ปี 2026-2030 ตั้งเป้าเป็น "ประเทศอุตสาหกรรมใหม่ที่มีรายได้ปานกลางระดับสูง" จึงเดินหน้าปฏิรูประบบต่างๆ ในประเทศ เช่น ระบบราชการ การลงทุนโครงสร้างพื้นฐาน สนับสนุนบทบาทตลาดหุ้นและตราสารหนี้เพื่อเป็นแหล่งระดมเงินทุน ซึ่งหุ้นที่ได้ประโยชน์ คือ กลุ่มธนาคาร การบริโภคและการก่อสร้าง และ Bloomberg คาดกำไรตลาดหุ้นเวียดนามจะเติบโตกว่า 21% และ Fwd PE ยังต่ำเพียง 11-12 เท่า นอกจากนี้ ตลาดหุ้นเวียดนามยังมีโอกาสที่เงินลงทุนต่างชาติ 1.6 พันล้านดอลลาร์สหรัฐฯ จะเข้ามาลงทุนหาก FTSE อัพเกรดสถานะตลาดหุ้นเวียดนามจาก Frontier Market สู่ตลาดหุ้นเกิดใหม่ Emerging Market ในวันที่ 21 กันยายน 2026

ธีมที่ 2 Intelligence : The Age of New Intelligence ปีนี้ระบบนิเวศปัญญาประดิษฐ์ (AI-Ecosystem) เร่งตัวเต็มรูปแบบ ครอบคลุมตั้งแต่ เซมิคอนดักเตอร์, Generative AI, โครงสร้างพื้นฐานพลังงานไฟฟ้า ไปจนถึงการเร่งตัวของสังคมผู้สูงอายุ (Aging society) ที่ต้องการยารักษาโรคร้ายแรงและอุปกรณ์ทางการแพทย์ที่มีความฉลาดมากขึ้นเพื่อเข้าสู่การเปลี่ยนแปลงของเศรษฐกิจยุคใหม่ที่เน้นประสิทธิภาพการแข่งขันด้านธุรกิจมากขึ้น

3 อุตสาหกรรมที่คาดว่าจะช่วยเพิ่มโอกาสสร้างกำไรได้ดี มีดังนี้

- ระบบนิเวศปัญญาประดิษฐ์ (AI Ecosystem) การใช้ Gen AI ทั่วโลกแตะระดับ 51% ในช่วงเวลาเพียง 3ปี เร็วกว่ายุค PC และ Internet มากกว่าเท่าตัว ขณะที่มูลค่าการลงทุน AI ของ Hyperscalers มีโอกาสทะลุ 4.3 แสนล้านดอลลาร์สหรัฐฯ คาดว่ากำไรของหุ้นกลุ่มเทคฯ ยังเติบโตราว 30% นอกจากนี้ หากเจาะไปที่ราคาหุ้นกลุ่ม US Tech พบว่าความเสี่ยงเกิดวิกฤติฟองสบู่รุนแรงยังจำกัด เนื่องจากอัตราส่วนเงินลงทุนเมื่อเทียบกับกระแสเงินสดจากการดำเนินงานของบริษัทในกลุ่มต่ำกว่าช่วง Dot-com จากฐานะการเงินที่ดีขึ้น

- อุตสาหกรรมสุขภาพ (Healthcare) สังคมผู้สูงอายุที่กำลังเร่งตัว ความต้องการยารักษาโรคมีแนวโน้มเพิ่มมากขึ้น มีการนำเทคโนโลยี AI มาใช้ในกระบวนการค้นคว้าและพัฒนาผลิตภัณฑ์ (R&D) ยาเพิ่มขึ้นอย่างต่อเนื่อง ส่งผลให้อัตราความสำเร็จสูงขึ้นอย่างมีนัยสำคัญ อีกทั้งมีประเด็นสนับสนุนเพิ่มเติมจากสถานการณ์หน้าผาสิทธิบัตร (Patent Cliff) หรือช่วงที่สิทธิบัตรยาจำนวนมากหมดอายุพร้อมกันในช่วงปี 68-72 แม้จะทำให้เกิดช่องว่างรายได้ขนาดใหญ่ แต่สถานการณ์นี้จะผลักดันให้บริษัทใหญ่เร่งควบรวม-ซื้อกิจการบริษัทยาขนาดเล็กเพื่อเติมสินค้าเข้าพอร์ต เหตุการณ์นี้จะทำให้มูลค่าของกิจการบริษัทขนาดเล็กเพิ่มขึ้น และยังช่วยเพิ่มประสิทธิภาพให้บริษัทขนาดใหญ่ด้วย

- สาธารณูปโภค (Utilities) การเติบโตของ Data Center และ AI ส่งผลให้ความต้องการใช้ไฟฟ้าเพิ่มขึ้นตาม โดย Goldman Sachs คาดว่าสัดส่วนความต้องการใช้ไฟฟ้าจาก Data Center ในสหรัฐฯ จะเพิ่มขึ้นอย่างต่อเนื่อง โดยในปี 73 จะเพิ่มขึ้นเป็น 8% ของพลังงานไฟฟ้าทั้งหมดในสหรัฐฯ จากปี 67 อยู่ที่ 4% จึงคาดว่าจะมีการลงทุนโครงสร้างพื้นฐานด้านไฟฟ้าขนาดใหญ่อีกครั้งในช่วงปี 68-70 และกระจายไปตลอดห่วงโซ่อุตสาหกรรมเพื่อรองรับความต้องการไฟฟ้าที่เพิ่มขึ้น แม้ราคาพลังงานและเชื้อเพลิงจะเพิ่มขึ้นก็สามารถส่งต่อต้นทุนไปยังผู้บริโภคได้ อีกทั้ง ความต้องการไฟฟ้าที่สูงขึ้นต่อเนื่องส่งผลให้อัตรากำไร (Profit margin) ของอุตสาหกรรมอาจแตะระดับสูงสุดในรอบ 7 ปีที่ระดับ 15% ในปี 2026 ทำให้กลุ่มสาธารณูปโภคเปลี่ยนบทบาทจากหุ้นเชิงตั้งรับ (Defensive) เป็นหุ้นเติบโตเชิงโครงสร้าง (Structural growth)

ธีมที่ 3 Instability Armor : เกราะป้องกันพอร์ตในยุคแห่งความผันผวน แม้เห็นโอกาสเติบโต แต่ในปี 68 ยังคงเผชิญความเสี่ยงของทิศทางนโยบายการเงินและการคลัง (Policy Divergence) ที่แตกต่างกันในแต่ละประเทศ และความไม่แน่นอนทางภูมิรัฐศาสตร์ที่เพิ่มสูงขึ้น ทำให้พอร์ตการลงทุนจำเป็นต้องมีเกราะป้องกัน ภายใต้ธีม ‘Instability Armor’แนะนำให้จัดสรรเงินลงทุนไปยังตราสารหนี้และสินทรัพย์ทางเลือกที่มีคุณสมบัติในการป้องกันความเสี่ยง ดังนี้

- ตราสารหนี้ระยะสั้นคุณภาพดีของสหรัฐฯ (US Short Duration Bond) ธนาคารทิสโก้คาดว่าปีนี้ฟดจะลดดอกเบี้ยรวม 0.5% พร้อมกลับมาเพิ่มสภาพคล่อง และเศรษฐกิจที่ยังขยายตัว ทำให้ความเสี่ยงการโอกาสผิดนัดชำระหนี้ของตราสารหนี้ลดลงต่ำสุดในรอบ 3 ปี ซึ่งเป็นผลให้ Bond Yield พันธบัตรระยะสั้นปรับตัวลดลง และหนุนให้ราคาตราสารหนี้ระยะสั้นปรับตัวเพิ่มขึ้น

- ทองคำ (Gold) ปริมาณหนี้สหรัฐฯ มีแนวโน้มปรับตัวเพิ่มขึ้น ข้อมูลในอดีตพบว่าราคาทองคำมักปรับตัวเพิ่มขึ้นตามปริมาณหนี้สหรัฐฯ นอกจากนี้ ธนาคารกลางทั่วโลกยังเพิ่มการถือครองทองคำเป็นทุนสำรองระหว่างประเทศสูงสุดในรอบกว่า 10 ปี และสัญญาณวินัยทางการคลังที่อ่อนแอลงจากกลุ่มประเทศพัฒนาแล้ว รวมถึงการทยอยเพิ่มสัดส่วนพอร์ตการลงทุนของนักลงทุนทั่วโลกผ่านการสะสม ETF ที่ยังต่ำเพียง 2% จากปัจจัยดังกล่าวคาดว่าจะทำให้ราคาทองคำมีโอกาสแตะ 4,500-5,000 ดอลลาร์สหรัฐฯ ต่อออนซ์ในปี 2569

- น้ำมัน (Oil) คาดว่าจะเห็นกลุ่ม OPEC+ เริ่มใช้นโยบายควบคุมกำลังการผลิตเพื่อให้อุปทาน (Supply) ลดลงและผลักดันให้ราคาน้ำมันอยู่เหนือระดับ 80 ดอลลาร์/บาร์เรลในปี 69 ขณะที่อุปทานจากบ่อน้ำมันสำรองที่ดำเนินการผลิตอยู่ (DUC) ในสหรัฐฯเริ่มผลิตได้ลดลง ทำให้จำกัดความสามารถในการผลิตในระยะกลาง ขณะที่คาดว่าความต้องการใช้น้ำมันปี 69 จะปรับตัวเพิ่มขึ้น 1.2 ล้านบาร์เรล/วัน ไปแตะที่ระดับ 104.4 ล้านบาร์เรล/วัน ส่งผลให้ราคาน้ำมันที่อยู่ระดับต่ำกลับมาน่าสนใจอีกครั้ง

สินทรัพย์ที่ TISCO Wealth Advisory แนะนำให้ ‘ลดน้ำหนัก’ คือ ตราสารหนี้ไทยระยะยาว เนื่องจากการฟื้นตัวของเศรษฐกิจยังมีปัญหาเชิงโครงสร้าง ภาระทางการคลังเพิ่มขึ้น และอาจนำไปสู่การถูกปรับลดอันดับความน่าเชื่อถือ ส่งผลให้อัตราผลตอบแทนพันธบัตรระยะยาวปรับตัวสูงขึ้นในอนาคต

ศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ทิสโก้ (TISCO ESU) ประเมินระดับที่เหมาะสมอัตราผลตอบแทนพันธบัตรไทยอายุ 10 ปี ที่ 2% และ 2.5% สิ้นปี 69 และ 70 ที่ตามลำดับ ขณะที่ระดับอัตราผลตอบแทนปัจจุบันที่ 1.6-1.7% ต่ำกว่าระดับที่เหมาะสมและเสี่ยงต่อราคาปรับตัวลง จึงแนะนำให้ปรับการลงทุนจาก "ตราสารหนี้ไทยระยะยาว" ไปสู่ "ตราสารหนี้สหรัฐฯ" ซึ่งโอกาสในการสร้างผลตอบแทนที่มากกว่าในปี 69

"เราแนะหลีกเลี่ยงพันธบัตรไทยระยะยาว เนื่องจากบอนด์ยีลด์ของพันธบัตรระยะยาวของไทยมีโอกาสปรับตัวสูงขึ้นทำให้มีโอกาสขาดทุนได้ จากหนี้สาธารณะของไทยสูงแตะ 70% มีความเสี่ยงถูกปรับลดอันดับเครดิตในอีก1-2 ปีข้างหน้า แต่พันธบัตรระยะสั้นของไทยลงทุนได้ แต่ดอกเบี้ยจะต่ำกว่าพันธบัตรระยะสั้นของสหรัฐค่อนข้างมากที่อยู่ประมาณกว่า 3% ส่วนไทยอยู่ที่ 1%กว่าเท่านั้น ส่วนพันธบัตรระยะยาวของสหรัฐยังไม่น่าลงทุนเพราะบอนด์ยีลด์มีโอกาสสูงขึ้นตามภาวะเศรษฐกิจฟื้นตัวต่อเนื่อง ถ้าถือก็มีโอกาสขาดทุน" นายณัฐกฤติ กล่าว

นายณัฐกฤติ กล่าวว่า ตลาดหุ้นไทยปีนี้ บล.ทิสโก้ คาดว่าจะทรงตัวจากปีก่อน โดยให้เป้าดัชนี SET ปี 69 ที่ 1,388 จุดโดยกรอบล่างดัชนีไม่น่าจะหลุดต่ำกว่า 1,100-1,200 จุด เนื่องจากเศรษฐกิจไทยยังเติบโตต่ำ ขณะที่กำไรบริษัทจดทะเบียนโตเพียง 2% ต่ำที่สุดในเอเชีย เทียบกับเวียดนามที่กำไรบริษัทโต 21% ในปีนี้ ปัจจัยการเมืองมีผลต่อการลงทุน รอนโยบายรัฐบาลใหม่ ซึ่งยังไม่มีความชัดเจนก็มีผลต่อความเชื่อมั่นต่อนักลงทุนต่างประเทศ

แต่หากนักลงทุนที่ยังชื่นชอบลงทุนหุ้นไทย แนะกรอบลงทุน 10-15% โดยให้ลงทุนหุ้นที่มีการจ่ายเงินปันผลสูง ซึ่งตลาดหุ้นไทยมีอัตราผลตอบแทนจากเงินปันผลสูงที่ 4%

นายณัฐกฤติ กล่าวว่า จากภาพตลาดหุ้นโลกสดใส แนะผู้รับความเสี่ยงได้สูง แนะนำลงทุนหุ้นสัดส่วน 60-80% กระจายการลงทุนทั้งรายประเทศ และราย Sector โดยแนะลงทุนหุ้นสหรัฐ 20% อินเดีย 10% เวียดนาม 10% แต่หากรับความเสี่ยงได้น้อยแนะให้ลงทุนพันธบัตรระยะสั้น ทองคำ มากขึ้น

เมื่อพิจารณาปัจจัยทั้งหมดร่วมกัน ปี 69 จึงเป็นปีที่นักลงทุนต้องมองไปไกลกว่าเพียงจังหวะเศรษฐกิจฟื้นตัว แต่ต้องมองให้เห็น "โอกาสการลงทุนรอบด้าน" เลือกการลงทุนในกลุ่มประเทศที่มีศักยภาพการเติบโตภายในจากทั้งนโยบายการเงินและการคลัง ซึ่งกระแสการลงทุนใน AI ช่วยการเร่งการเติบโตของอุตสาหกรรมที่เกี่ยวข้อง (AI-Ecosystem) รวมถึงสังคมผู้สูงอายุ (Aging society) ที่ยังคงเป็นแนวโน้มหลักของโลก

"ขณะที่ความผันผวนจากนโยบายการเงินและการคลังยังคงเป็นส่วนหนึ่งของการลงทุนในปี 69 ทำให้การจัดพอร์ตลงทุนในปีนี้จึงต้องผสานระหว่างสินทรัพย์ที่สร้างการเติบโตในระยะยาวและสินทรัพย์ที่ช่วยลดความผันผวนอย่างสมดุล ทั้งสามธีม Intelligence, Independence, และ Instability Armor ทำงานร่วมกันเพื่อให้พอร์ตมีทั้ง ‘ศักยภาพการเติบโต’ และ ‘ความทนทานต่อความเสี่ยง’ ซึ่งเป็นหัวใจสำคัญในการสร้างผลตอบแทนที่มั่นคงในโลกหลังจุดเปลี่ยน (Beyond the Turning Point)" นายณัฐกฤติ กล่าว

https://youtu.be/ao7FS1xGsOY