โบรกเกอร์ แนะนำ “ซื้อ” หุ้น บมจ.บ้านปู (BANPU) หลังเพิ่มพอร์ตลงทุนธุรกิจก๊าซธรรมชาติ ด้วยการประกาศเข้าซื้อแหล่งก๊าซฯขนาดใหญ่ในสหรัฐ ด้วยมูลค่า 770 ล้านเหรียญสหรัฐ นับว่าไม่แพง และคาดว่าจะดำเนินการแล้วเสร็จภายในไตรมาส 2/63 ซึ่งจะช่วยสร้างกระแสเงินสดได้อย่างสม่ำเสมอ ช่วยลดความผันผวนจากธุรกิจถ่านหิน เบื้องต้นประเมินจะสร้าง EBITDA ให้กับ BANPU ได้ปีละ 100-150 ล้านเหรียญสหรัฐ แต่ดีลนี้ไม่ได้เพิ่มกำไรให้กับ BANPU มากนักในระยะสั้นด้วยราคาก๊าซฯที่ยังอ่อนแอ ส่วนระยะยาวคาดว่าความต้องการก๊าซฯจะเพิ่มขึ้น

อย่างไรก็ตาม โบรกเกอร์ ยังไม่ได้ประเมินผลประกอบการและมูลค่าที่เหมาะสมจากการเข้าลงทุนในครั้งนี้ โดยยังต้องรอการซื้อขายเสร็จสิ้นก่อน แต่เบื้องต้นผลประกอบการของ BANPU ยังคงถูกกดดันจากธุรกิจถ่านหินที่อ่อนแอ ตามแนวโน้มราคาถ่านหินที่ลดลง และขาดทุนจากอัตราแลกเปลี่ยนเพิ่มขึ้น จากค่าเงินบาทที่แข็งค่าขึ้น

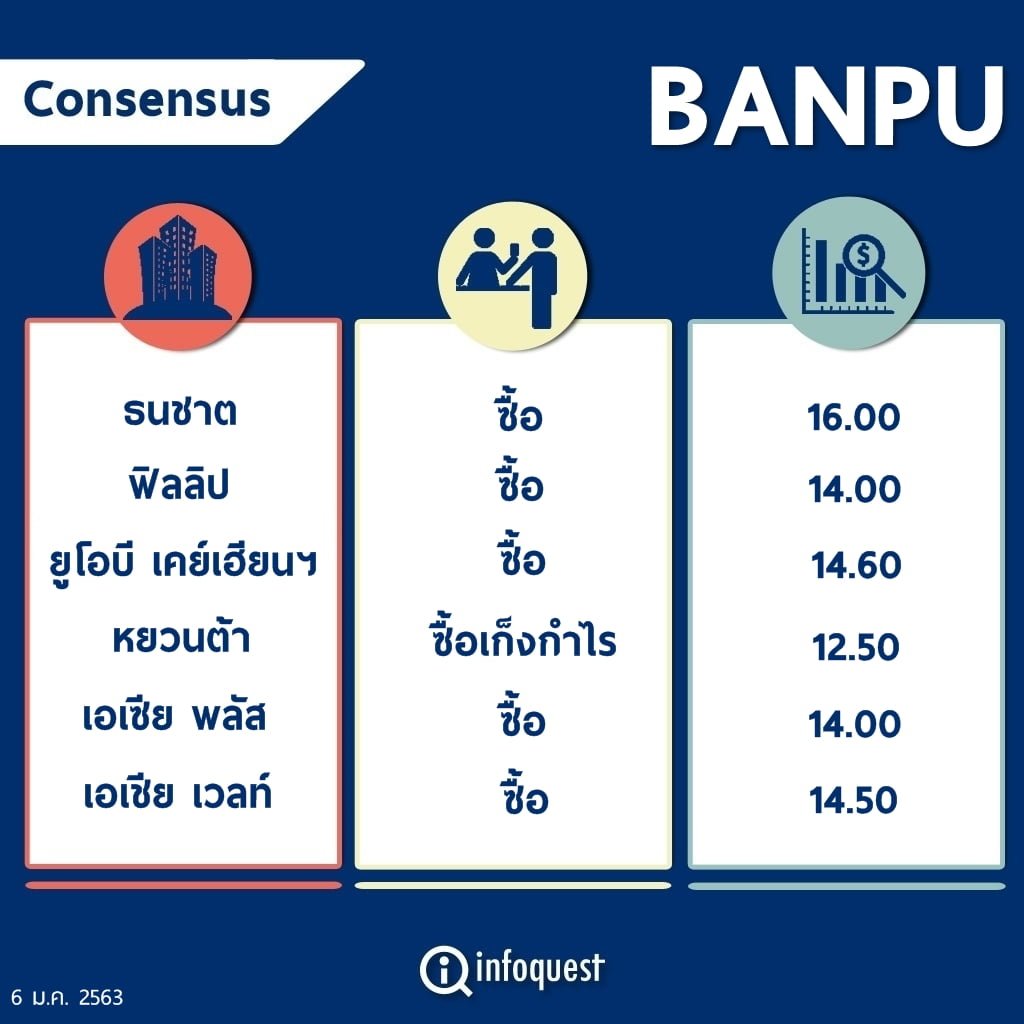

ราคาหุ้น BANPU อยู่ที่ 11.70 บาท ลดลง 0.50 บาท (-4.10%) ขณะที่ SET -0.968%

นางสาวนลินรัตน์ กิตติกำพลรัตน์ ผู้อำนวยการฝ่ายวิเคราะห์ บล.เอเชีย พลัส กล่าวว่า การที่ BANPU จะเข้าซื้อแหล่งก๊าซธรรมชาติบาร์เนตต์ (Barnett) ซึ่งเป็นแหล่งก๊าซฯขนาดใหญ่ที่ดำเนินการอยู่แล้วในสหรัฐอเมริกา นับว่าสอดคล้องกับกลยุทธ์ที่จะพยายามเพิ่มสัดส่วนกำไรในธุรกิจก๊าซฯเพิ่มขึ้นเป็น 15% จากปัจจุบันที่อยู่ต่ำกว่า 10% แต่ด้วยราคาขายก๊าซฯ ในตลาด Henry Hub ที่ยังต่ำ ทำให้กำไรอาจยังไม่หวือหวาในระยะแรก ประเมินเบื้องต้นคาดว่ากำไรก่อนดอกเบี้ยจ่าย, ภาษี, ค่าเสื่อมและค่าตัดจำหน่าย (EBITDA) จากการเข้าลงทุนในแหล่งก๊าซฯแห่งใหม่นี้จะอยู่ที่ราว 100-150 ล้านเหรียญสหรัฐ/ปี

“ราคาก๊าซฯ Henrry Hub ปัจจุบันอยู่ในระดับค่อนข้างต่ำ ทำให้กำไรที่จะได้จากการลงทุนไม่ใช่ประเด็นหลักในการเข้าซื้อ กิจการในครั้งนี้ของ BANPU แต่อยากให้มองภาพยาวที่เป็นการลงทุนที่สอดรับกับกลยุทธ์ของ BANPU ที่จะเพิ่มสัดส่วนธุรกิจ Non-coal เพิ่มขึ้น และยังมองเป็นการสร้างกระแสเงินสดได้อย่างสม่ำเสมอในระยะยาว และหากราคา Henry Hub ปรับตัวเพิ่มขึ้นในอนาคต จะยิ่งเป็นupside ที่จะเข้ามาผลักดันการเติบโตของกำไร ก็เป็นโอกาสที่ดีสำหรับ BANPU ที่จะเข้าสู่ธุรกิจก๊าซฯในสหรัฐอย่างเต็มตัว” นางสาวนลินรัตน์ กล่าว

นางสาวนลินรัตน์ กล่าวว่า BANPU จะเข้าซื้อแหล่งก๊าซฯบาร์เนตต์ และเป็นผู้ดำเนินการผลิต ด้วยเงินลงทุน 770 ล้านเหรียญสหรัฐ หรือราว 2.3 หมื่นล้านบาท คาดว่าจะซื้อสินทรัพย์ดังกล่าวแล้วเสร็จภายในไตรมาส 2/63 ซึ่งจะทำให้กำลังการผลิตก๊าซฯ ในสหรัฐที่ BANPU มีอยู่ราว 200 ล้านลูกบาศก์ฟุต (ลบ.ฟ.)/วัน จากแหล่ง Marcellus shale รัฐเพนซิลเวเนีย เพิ่มขึ้นเป็น 700 ล้านลบ.ฟุต/วัน รวมถึงจะช่วยเพิ่มปริมาณสำรองก๊าซฯที่พิสูจน์แล้ว (1P) เป็น 4.2 ล้านล้านลบ.ฟุต จากปัจจุบันที่อยู่ราว 1.2 ล้านล้านลบ.ฟุต

ขณะที่ในด้านแหล่งเงินลงทุนจะมาจากการกู้ยืมเงิน ซึ่งจะทำให้หนี้สินสุทธิต่อส่วนผู้ถือหุ้น (Net Debt/Equity) เพิ่มขึ้นเป็น 1.4 เท่า จากปัจจุบันอยู่ที่ 1.1 เท่า แต่ก็ช่วยผลักดันการเพิ่มสัดส่วนกำไรจากธุรกิจก๊าซฯ ขณะเดียวกันก็จะทำให้สัดส่วนกำไรจากธุรกิจถ่านหินที่ยังมีความผันผวนให้ลดลงเช่นกัน

บล.เอเชีย เวลท์ ระบุในบทวิเคราะห์ว่า การเข้าซื้อกิจการแหล่งก๊าซฯแห่งใหม่ของ BANPU ในช่วงเวลานี้ ถือว่าเหมาะสม แม้ว่าราคาก๊าซฯ Henry Hub จะปรับลดลงจากปัญหา Over supply ในสหรัฐก็ตาม โดยยังมีมุมมองเป็นบวกในระยะยาวต่อ BANPU จากการกระจายความเสี่ยงในการลงทุนไปสู่ธุรกิจก๊าซฯ ลดสัดส่วนการรับรู้รายได้จากธุรกิจถ่านหินที่มีความผันผวนสูง

อย่างไรก็ตาม ยังเป็นการยากต่อการประเมินผลประกอบการ และมูลค่าเหมาะสมที่จะเพิ่มขึ้นจากการเข้าซื้อกิจการดังกล่าว แต่เบื้องต้นคาดว่าจะสามารถเพิ่ม EBITDA ให้กับ BANPU ได้ปีละ 100-150 ล้านเหรียญสหรัฐ ขณะเดียวกันการดำเนินงานยังต้องมีการลงทุนเพิ่มเติม โดยเฉพาะการขุดสำรวจหลุมผลิตเพิ่มปีละ 15-20 หลุมผลิต คาดว่าจะใช้เงินลงทุนประมาณ 6-7 ล้านเหรียญสหรัฐ/หลุมผลิต เพื่อที่จะรักษาระดับการผลิตไว้ที่ 500 ล้านลบ.ฟ./วัน

ด้านบทวิเคราะห์ บล.หยวนต้า (ประเทศไทย) ระบุว่า การที่ BANPU จะเข้าซื้อสัดส่วนลงทุน 89% ในแหล่งก๊าซฯบาร์เนตต์ ซึ่งเป็นแหล่งที่ดำเนินการผลิตมาแล้ว 20 ปี ทำให้จะสามารถสร้างกระแสเงินสดได้ทันที อ้างอิงจากปริมาณสำรองก๊าซฯที่พิสูจน์แล้ว ที่ 3.5 ล้านล้านลบ.ฟ. ภายใต้การผลิตที่ 600 ล้านลบ.ฟ./วัน สะท้อนว่า BANPU จะสามารถรักษาการผลิตระดับนี้ได้อย่างน้อยอีก 15 ปี และเพื่อรักษาระดับการผลิตดังกล่าว จะต้องเจาะหลุมสำรวจเพิ่มเติมราว 20 แห่ง/ปี โดยมีค่าใช้จ่ายราว 7 ล้านเหรียญสหรัฐ/หลุม

อย่างไรก็ตาม ราคาที่ BANPU เข้าซื้อกิจการคิดเป็นอัตราส่วน EV/1P reserve ที่ 0.2 เหรียญสหรัฐ/พันล้านลบ.ฟ. (BCF) ถือว่าไม่แพง และต่ำกว่าการเข้าซื้อแหล่งก๊าซครั้งที่ผ่าน ๆ มาที่เฉลี่ย 0.4-0.6 เหรียญสหรัฐ/BCF

นอกจากนี้ เมื่อเทียบกับก่อนหน้านี้ ที่ BANPU ลงทุนในธุรกิจก๊าซฯ 520 ล้านเหรียญสหรัฐ มีกำลังผลิตก๊าซฯ 200 ล้านลบ.ฟ./วัน ปริมาณสำรองก๊าซฯที่พิสูจน์แล้ว 1.1 ล้านล้านลบ.ฟ. ขณะที่ภายหลังการลงทุนครั้งนี้ BANPU จะมีการลงทุนในธุรกิจก๊าซฯรวม 1,290 ล้านเหรียญสหรัฐ กำลังผลิตก๊าซฯเพิ่มเป็น 800 ล้านลบ.ฟ./วัน ปริมาณสำรองก๊าซฯที่พิสูจน์แล้วเพิ่มเป็น 4.2 ล้านล้านลบ.ฟ. หรือเพิ่มขึ้นกว่า 3 เท่า

“เราคาดดีลครั้งนี้จะไม่ได้เพิ่มกำไรให้ BANPU มากนักในระยะสั้น เนื่องจากราคาก๊าซฯยังอ่อนแอ และถูกหักล้างด้วยต้นทุนเงินกู้ แต่เรามีมุมมองบวกต่อการลงทุนครั้งนี้ในระยะยาว เพราะเป็นการขยายสู่แหล่งผลิตก๊าซทางใต้ของสหรัฐฯ ครั้งแรกของ BANPU ซึ่งด้วยขนาด และภูมิศาสตร์ ทำให้มีศักยภาพขยายสู่ตลาดส่งออกในอนาคต และ BANPU ยังเป็น Operating asset ทำให้มีความเสี่ยงด้านการสำรวจทรัพยากรต่ำ และสามารถรับรู้กระแสเงินสดได้ทันที อีกทั้งยังสอดคล้องกับกลยุทธ์การดำเนินงานที่ต้องการเพิ่มสัดส่วนธุรกิจที่ไม่ใช่ถ่านหิน” หยวนต้าฯ ระบุ

หยวนต้าฯ ระบุอีกว่า แม้ปัจจุบันราคาก๊าซฯยังอ่อนแอ หลังจากได้รับแรงกดดันจากอุปทานในตลาดที่อยู่ระดับสูง โดยปริมาณสต็อกอยู่ระดับสูงสุดในรอบ 5 ปี อย่างไรก็ตามระยะยาวความต้องการใช้ก๊าซฯจะเพิ่มขึ้น เนื่องจากเป็นพลังงานสะอาด ทำให้มองว่า ณ ปัจจุบันอาจเป็นจุดเข้าลงทุนที่เหมาะสม และราคาที่ BANPU เข้าซื้อถือว่าไม่แพง อย่างไรก็ตาม ยังไม่ได้รวมการเข้าซื้อโครงการนี้ไว้ในประมาณการ โดยยังรอความชัดเจนของรายละเอียดเพิ่มเติมเพื่อทำประมาณการต่อไป

โดย สำนักข่าวอินโฟเควสท์ (06 ม.ค. 63)