โบรกเกอร์เชียร์”ซื้อ”หุ้น บมจ.ช.การช่าง (CK) หลังคาดผลประกอบการฟื้นตัวได้ในระยะยาว จากครึ่งหลังของปี 63 คาดว่าจะสามารถชิงงานประมูลโครงการใหม่ ๆ จากภาครัฐที่จะออกมา 2.89 แสนล้านบาท ส่งผลให้ปริมาณงานในมือ (Backlog) กลับมาขยายตัว ซึ่งจะสนับสนุนผลงานปี 64 ให้เติบโตได้ดี

ส่วนผลประกอบการในไตรมาส 2/63 คาดว่าจะกลับมาทำกำไรได้ หลังได้รับเงินปันผลจาก บมจ.ทีทีดับบลิว (TTW) ราว 232 ล้านบาท แม้ส่วนแบ่งกำไรจากการลงทุนอาจลดลงจาก บมจ.ทางด่วนและรถไฟฟ้ากรุงเทพ (BEM) ได้รับผลกระทบจากโควิด-19 และบมจ.ซีเค พาวเวอร์ (CKP) ที่ได้รับผลกระทบจากภัยแล้ง

ราคาหุ้นปิดเที่ยงอยู่ที่ 20.60 บาท ลดลง 0.40 บาท (-1.90%) มากกว่า SET ปรับลง 1.06%

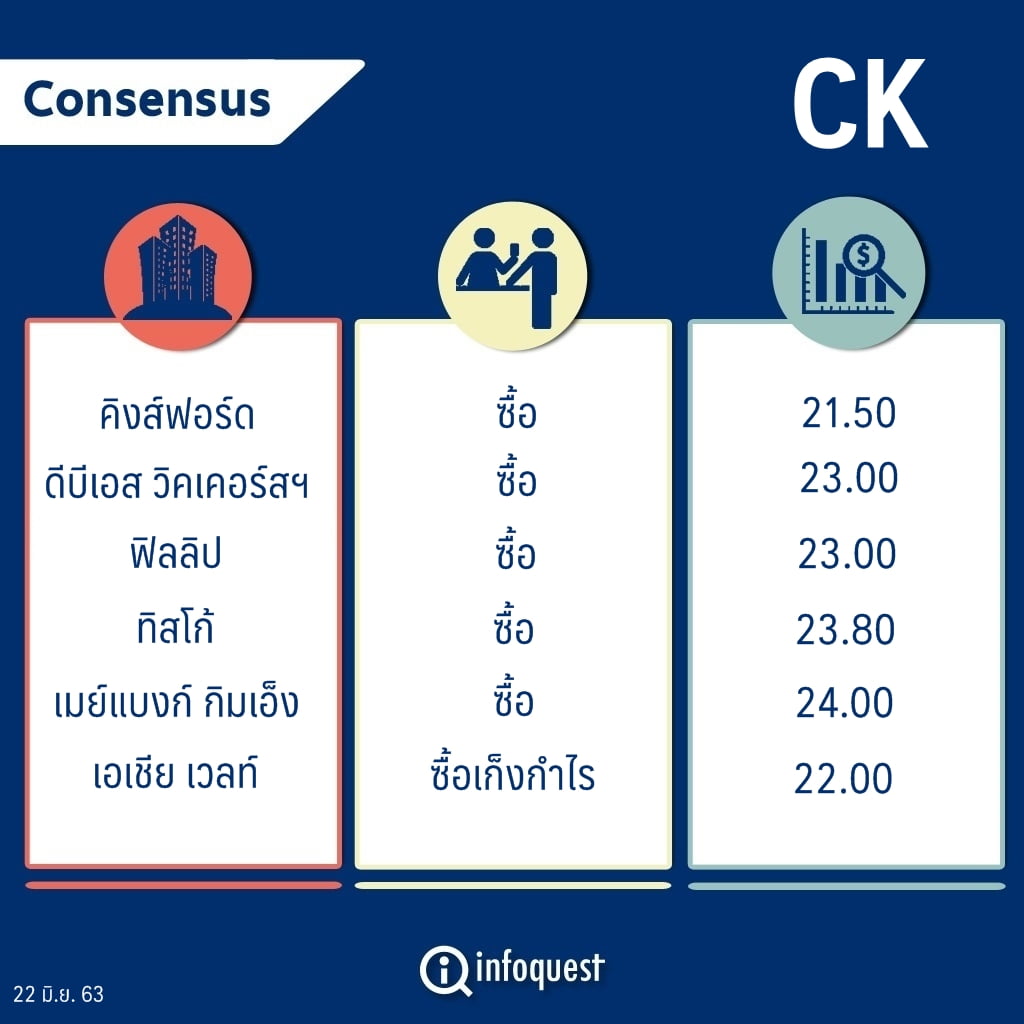

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| ทิสโก้ | ซื้อ | 23.80 |

| ดีบีเอส วิคเคอร์สฯ | ซื้อ | 23.00 |

| เอเชีย เวลท์ | ซื้อเก็งกำไร | 22.00 |

| คิงส์ฟอร์ด | ซื้อ | 21.50 |

| เมย์แบงก์ กิมเอ็ง | ซื้อ | 24.00 |

| ฟิลลิป (ประเทศไทย) | ซื้อ | 23.00 |

นายเบญจพล สุทธิ์วนิช ผู้ช่วยกรรมการผู้จัดการฝ่ายวิเคราะห์หลักทรัพย์ บล.เอเชีย เวลท์ กล่าวว่า คาดว่าผลประกอบการในไตรมาส 2/63 สามารถกลับมาทำกำไรได้อีก หลังจากได้รับเงินปันผลจาก TTW จำนวน 232 ล้านบาท แต่รายได้จากธุรกิจหลักยังประสบภาวะขาดทุน จากค่าใช้จ่ายในการดำเนินงานสูง และส่วนแบ่งกำไรจากการลงทุนลดลงจาก BEM ที่ได้รับผลกระทบจากโควิด-19 และ CKP ที่ได้รับผลกระทบจากภัยแล้ง

ขณะเดียวกันมีการปรับประมาณการผลประกอบการปีนี้ลงเล็กน้อยที่ 5.3% หรือราว 932 ล้านบาท ใกล้เคียงกับช่วงเดียวกันของปีก่อน จากการปรับลดสมมติฐานส่วนแบ่งกำไรจาก BEM และ CKP ลง

อย่างไรก็ดี เชื่อว่าการเปิดประมูลโครงการใหม่ ๆ จากภาครัฐในช่วงครึ่งปีหลังจะออกมาค่อนข้างมาก เนื่องจากปัจจุบันตัวเลขการใช้จ่ายเงินงบประมาณในช่วง 8 เดือนที่ผ่านมามีเพียง 45% อย่างไรก็ตามคาดว่าในช่วงที่เหลือของปีงบประมาณภาครัฐจะสามารถเร่งเบิกจ่ายงบประมาณได้ตามที่กำหนด

ทั้งนี้ CK จะมีโอกาสสูงในการชนะประมูลโครงการใหม่ ซึ่งจะส่งผลดีต่อผลประกอบการในปี 64 โดยแบ่งเป็นโครงการรถไฟฟ้าสายสีส้ม ฝั่งตะวันตก มูลค่า 1.3 แสนล้านบาท คาดว่าจะเปิดประมูลใน 1-2 เดือนข้างหน้า, โครงการรถไฟฟ้าสายสีม่วง ฝั่งใต้ มูลค่า 1.1 แสนล้านบาท คาดเริ่มจัดทำ TOR และเปิดประมูลได้ช่วงปลายปี 63,

โครงการรถไฟรางคู่ เส้นเด่นชัย-เชียงราย-เชียงของ มูลค่า 7.2 หมื่นล้านบาท คาดเริ่มเปิดประมูลได้ไตรมาส 4/63 และโครงการรถไฟรางคู่ เส้นบ้านไผ่-นครพนม มูลค่า 5.4 หมื่นล้านบาท คาดเริ่มเปิดประมูลในช่วงไตรมาส 4/63 เช่นกัน อย่างไรก็ตาม คาดโครงการข้างต้นจะได้ผลผู้ชนะและเริ่มสร้างรายได้ได้ในปี 64 เป็นต้นไป

“คาดว่า CK มีโอกาสประมูลสูงเนื่องจากปัจจุบันก็มี backlog ในระดับที่ไม่สูงมาก และยังมี room ในการเข้ารับงานอยู่ ถ้าหากชนะประมูลโครงการที่กล่าวมาทั้งหมด อาจมีการปรับประมาณการใหม่ด้วย อย่างไรก็ดี ปัจจุบันเรายังแนะนำซื้อเก็งกำไรที่ราคาเป้าหมาย 22 บาทต่อหุ้น”

นายเบญจพล กล่าว

ด้าน บล.ทิสโก้ ระบุในบทวิเคราะห์ว่า แนะนำให้ “ซื้อ” จากการเติบโตในระยะยาว ถึงแม้ว่าผลประกอบการของ CK จะอ่อนแอลงในไตรมาส 2/63 จากส่วนแบ่งกำไรลดลง แต่ยังคงแนะนำให้ “ซื้อ” เนื่องจากคาดว่าผลประกอบการจะเพิ่มขึ้นในครึ่งปีหลัง ประกอบกับงานในมือจะกลับมาเพิ่มขึ้นหนุนผลประกอบการปี 64 และรวมมูลค่าของเงินลงทุนและหักหนี้สินอยู่ที่ 25.03 บาท/หุ้น เกินราคาปัจจุบันของ CK

ขณะเดียวกัน คาดรายได้จากการก่อสร้างและอัตรากำไรจะคงที่ในไตรมาส 2/63 แต่ส่วนแบ่งกำไรของ BEM จะลดลงจากไตรมาส 1/63 จากผลกระทบของโควิด-19 ในขณะที่ผลประกอบการของ CKP จะถูกกระทบจากภัยแล้ง แต่เงินปันผลจาก TTW จำนวน 232 ล้านบาทยังหนุนผลประกอบการ โดยรวมแล้วผลประกอบการไตรมาส 2/63 จะกลับมากำไร แต่อ่อนแอลงเมื่อเทียบกับปีก่อน ก่อนที่จะดีขึ้นในไตรมาส 3/63 จากส่วนแบ่งกำไรของ BEM ที่เพิ่มขึ้นจากการคลาย Lockdown และระดับน้ำที่เพิ่มขึ้นจากการเข้าฤดูฝน

นอกจากนี้ คาดงานในมือกลับมาขยายตัวช่วงปลายปี จากปัจจุบัน CK มีงานในมือ 3.5 หมื่นล้านบาท เพิ่มขึ้นจากงานรถไฟความเร็วสูงเชื่อม 3 สนามบิน คาดว่าเสร็จภายในปีนี้ และโครงการที่คาดว่าจะประมูลในปีนี้ได้ เช่น ทางด่วนที่ย่างกุ้ง, MRT สายสีส้ม, สายสีม่วง และรถไฟรางคู่ ซึ่งโครงการทั้งหมดนี้คาดว่าจะเริ่มรับรู้รายได้ในปี 64 เป็นต้นไป

ด้านบทวิเคราะห์ บล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) ระบุว่า คาดว่ามีโอกาสสูงที่จะได้งานประมูลรถไฟฟ้าสายสีส้ม (ตะวันตก) มูลค่างานสูงถึง 9.1 หมื่นล้านบาท เฉพาะในส่วนงานโยธา เพราะงานส่วนใหญ่เป็นการก่อสร้างแบบใต้ดินที่ CK มีความชำนาญ และมีจุดเชื่อมกับรถไฟฟ้าสายสีน้ำเงินของ CK ในปัจจุบันซึ่งจะทำให้เวลาเสนอราคาจะประหยัดเหนือคู่แข่ง รวมทั้งงานขนาดใหญ่อื่น ๆ อีก เช่น รถไฟฟ้าสายสีม่วง และรถไฟทางคู่สายต่าง ๆ ก็มีโอกาสจะได้เช่นกัน

และคาดว่าจะมีโอกาสเติมงานก่อสร้างในมือ (Backlog) ด้วยการประมูลงานภาครัฐที่จะทยอยออกมามูลค่ามากถึง 2.897 แสนล้านบาท ตามรูปแบบที่บริษัทจะได้งานคือ New S-Curve ในปี 64 ซึ่งเป็นสิ่งที่ดี ต้องยอมรับว่าในช่วง 2 ปีที่ผ่านมามีงานใหญ่ ๆ เปิดประมูลน้อย และทางบริษัทต้องการตรึงอัตรากำไรขั้นต้นในระดับ 7.9-8.6% ส่งผลให้งานก่อสร้างในมือมีน้อย ล่าสุด ณ ปลายไตรมาส 1/63 มีเพียง 3.51 หมื่นล้านบาท เป็นสถิติต่ำสุดตั้งแต่ปี 53 อีกทั้งงานที่ควรจะได้ราวไตรมาส 4/63 คือ รถไฟฟ้าความเร็วสูงเชื่อม 3 สนามบินก็มีโอกาสจะเลื่อนเป็นปีหน้าหรือปี 64 เพราะระยะนี้ยังอยู่ในช่วงการออกแบบ

แม้แนวโน้มผลการดำเนินงานปีนี้จะอ่อน แต่คาดว่าจะฟื้นตัวได้ในปี 64 แรงหนุนนำจะมาจากรายได้จากการก่อสร้างที่กระเตื้องดีขึ้น ผนวกกับกำไรตามส่วนได้เสียจากบริษัทร่วมที่มีแนวโน้มปรับตัวดีขึ้นซึ่งได้แก่ BEM,TTW และ CKP คาดว่าปีนี้กำไรหลักจะลดลง 49% จากปีก่อน และไปฟื้นตัวได้ 53% ในปี 64 ทั้งนี้รายได้รายไตรมาสตั้งแต่ไตรมาส 2/63 ถึงไตรมาส 4/63 จะอยู่ในระดับไม่สูง ราว 5 พันล้านบาทต่อไตรมาส

อย่างไรก็ดี ปรับเพิ่มคำแนะนำเป็นซื้อ ราคาพื้นฐานใหม่เพิ่มขึ้นเป็น 23.00 บาทต่อหุ้น ด้านส่วนเงินลงทุนประเมินด้วยมูลค่าที่เหมาะสมและใช้ส่วนลดเพียง 60% เห็นว่าที่ผ่านมาราคาหุ้นสะท้อนเรื่องผลการดำเนินงานที่อ่อนในปี 63 และการมี Backlog ที่น้อยไปแล้ว แต่จากนี้ไปราคาหุ้นจะฟื้นตัวได้จากการที่ปี 63 เป็นจุดต่ำสุดแล้ว มีโอกาสได้งานเพิ่มอย่างมีนัยสำคัญและกำไรที่จะฟื้นตัวได้ในปี 64 อีกทั้งบริษัทอยู่ในช่วงโปรแกรมการซื้อหุ้นคืนที่จะช่วยจำกัดราคาหุ้นที่จะเป็นขาลงได้

โดย สำนักข่าวอินโฟเควสท์ (22 มิ.ย. 63)