โบรกฯ แนะ”ซื้อ”หุ้น บมจ.คอมเซเว่น (COM7) หลังมองผลการดำเนินงานครึ่งหลังปีนี้ฟื้นตัว จากยอดขายที่กลับมาอย่างรวดเร็ว หลังคลายล็อกมาตรการคุมเข้มสกัดการแพร่ระบาดของไวรัสโควิด-19 และการเดินหน้าขยายสาขาในปีนี้ 168 แห่ง

โดยครึ่งปีหลังมีแผนเปิดสาขา 70-80 แห่ง รวม True shop 20 แห่ง และ Xiaomi Brand shop 10 แห่ง และอยู่ระหว่างการพิจารณาเปิดสาขาแบบ Standalone เพิ่มอีก 10 แห่ง รวมถึงการเปิดตัวโทรศัพท์ iPhone 5G ในช่วงปลายปีนี้ ก็น่าจะเป็นตัวกระตุ้นให้ผู้บริโภคมีความต้องการเปลี่ยนมือถือมากขึ้น

ช่วงบ่ายหุ้น COM7 อยู่ที่ 34.50 บาท ไม่เปลี่ยนแปลงจากวันก่อน ขณะที่ดัชนีหุ้นไทย ปรับขึ้น 0.26%

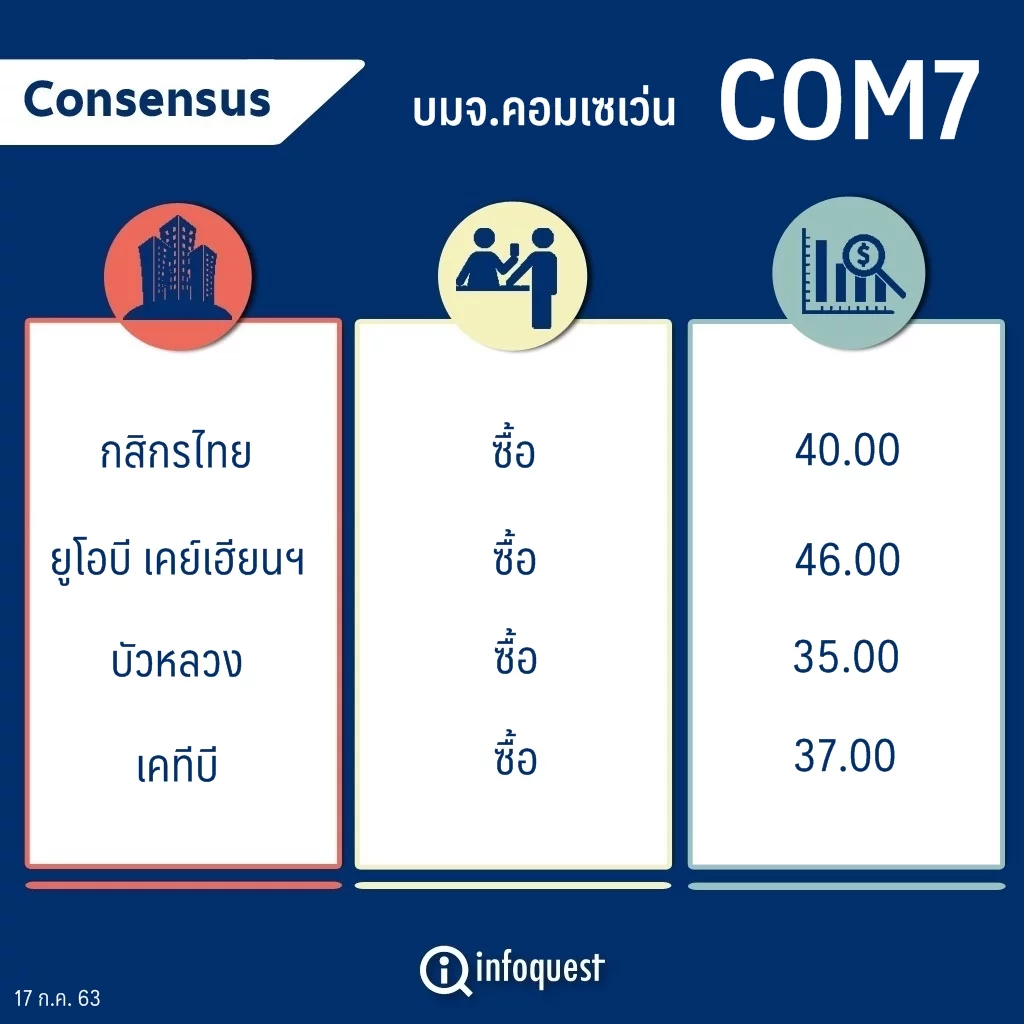

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| กสิกรไทย | ซื้อ | 40.00 |

| ยูโอบี เคย์เฮียนฯ | ซื้อ | 46.00 |

| บัวหลวง | ซื้อ | 35.00 |

| เคทีบี (ประเทศไทย) | ซื้อ | 37.00 |

นายกรกช เสวตร์ครุตมัต นักวิเคราะห์ปัจจัยพื้นฐาน บล.กสิกรไทย กล่าวว่า แนวโน้มผลการดำเนินงานของ COM7 ในครึ่งหลังปีนี้จะฟื้นตัวขึ้น จากยอดขายกลับมาได้ค่อนข้างเร็วหลังเปิดเมือง, การเปิดตัวโทรศัพท์ iPhone 5G ที่คาดว่าจะมีขึ้นในช่วงปลายปีนี้ น่าจะเป็นตัวกระตุ้นให้ผู้บริโภคมีความต้องการเปลี่ยนมือถือมากขึ้น ขณะเดียวกันปัจจุบัน COM7 ยังมีการจำหน่ายโทรศัพท์มือถือที่รองรับเทคโนโลยี 5G ของแบรนด์อื่นๆ ด้วย ไม่ว่าจะเป็น OPPO, HUAWEI, SAMSUNG เป็นต้น ทำให้ COM7 น่าจะได้รับประโยชน์จากเรื่องดังกล่าวอย่างมีนัยสำคัญ

นอกจากนี้ COM7 ยังจับมือกับพันธมิตรรายใหม่อย่าง Xiaomi เพื่อจำหน่ายสินค้าภายใต้แบรนด์ดังกล่าว โดยคาดว่าในครึ่งปีหลังเตรียมเปิดสาขา Xiaomi ราว 10 สาขา ขณะที่ยอดขายออนไลน์ยังคงเติบโตต่อเนื่อง รวมถึงยังมีการเข้าซื้อกิจการ (M&A) ซึ่งต้องติดตามดู เนื่องจากมองว่าในภาวะที่เศรษฐกิจชะลอตัวและโควิด-19 ยังเป็นตัวฉุดเศรษฐกิจก็อาจจะมีธุรกิจที่ต้องปิดกิจการ ทำให้เป็นโอกาสของผู้เล่นรายใหญ่ในการเข้าซื้อกิจการ

สำหรับภาพรวมอุตสาหกรรมไอทียังเป็นขาขึ้น จากการที่ผู้บริโภคยังมีความต้องการเปลี่ยนมือถือ ซึ่งเฉลี่ยจะเปลี่ยนทุก ๆ 2 ปี เนื่องจากมีการออกมือถือรุ่นใหม่อย่างต่อเนื่อง

ทั้งนี้ ประเมินกำไรสุทธิของ COM7 ในปี 63 ไว้ที่ 1,124 ล้านบาท ลดลงจากปีก่อนที่อยู่ที่ 1,216 ล้านบาท หลังคาดว่ากำไรสุทธิในไตรมาส 2/63 จะอยู่ที่ 123 ล้านบาท ลดลง 58.3% จากช่วงเดียวกันของปีก่อน และลดลง 57.4% จากไตรมาสแรก แต่ได้ปรับกำไรสุทธิปี 64 เพิ่มขึ้น 1.6% เป็น 1,540 ล้านบาท จากแรงหนุนยอดขาย Apple iPhone เพราะจะมีการออกรุ่น 5G และ IOS 14 ช่วงสิ้นปีนี้

“โดยรวมเราชอบ COM7 จากปัจจัยพื้นฐานต่างๆ อย่างการขยายสาขา คิดว่าเขายังไปได้ ด้วยแพลตฟอร์มของเขาที่ประสบความสำเร็จแล้ว และได้ Copy ไปในพื้นที่อื่น หรือห้างใหม่ ๆ ก็น่าจะทำได้ โดยคงคำแนะนำ “ซื้อ” พร้อมกับปรับเพิ่มเป้าหมายเป็น 40 บาท จากการปรับเพิ่มประมาณการกำไรสุทธิปี 64 และปรับปีฐานราคาเป้าหมายไปเป็นกลางปี 64″

นายกรกช กล่าว

บล.เคทีบี (ประเทศไทย) ระบุในบทวิเคราะห์ โดยปรับคำแนะนำสำหรับ COM7 เป็น “ซื้อ” จากเดิม “ถือ” และปรับราคาเป้าหมายขึ้นเป็น 37.00 บาท จากเดิม 18.00 บาท โดย rollover ไปใช้ราคาเป้าหมายปี 64 และ re-rate PER ขึ้น จากมีมุมมองเป็นบวกมากขึ้น หลังมองแนวโน้มกำไรไตรมาส 2/63 จะลดลงน้อยกว่าที่ consensus คาดมาก จากความสามารถในการบริหารจัดการที่ดีในช่วงเกิดวิกฤติโควิด-19 ทำให้เห็นโอกาสในการเพิ่มยอดขายออนไลน์อย่างมีนัยสำคัญ และการลดค่าใช้จ่ายพนักงาน และปิดสาขาที่ไม่ทำกำไร ซึ่งได้ประเมินกำไรปกติไตรมาส 2/63 ไว้ที่ 160 ล้านบาท ลดลง 46% จากช่วงเดียวกันของปีก่อน และลดลง 44% จากไตรมาสก่อนหน้า

ทั้งนี้ คาดว่ารายได้ครึ่งปีหลังนี้จะกลับมาขยายตัวได้ตามเป้าเดิมที่ หรือเติบโต 10% จากปีก่อน จากอัตราการเติบโตของยอดขายสาขาเดิม (SSSG) ที่คาดว่าจะเป็นตัวเลข 2 หลัก จากระดับ 7% ในไตรมาส 1/63 ซึ่งเป็นผลจากการกลับมาเปิดสาขาในห้างสรรพสินค้า อีกทั้งยังคงเป้าขยายสาขาปีนี้ที่ 168 แห่ง โดยครึ่งปีหลังจะเปิดสาขา 70-80 แห่ง ซึ่งรวม True shop 20 แห่ง และ Xiaomi Brand shop 10 แห่ง และ COM7 ยังอยู่ระหว่างการพิจารณาเปิดสาขาแบบ Standalone เพิ่มขึ้น 10 แห่ง

พร้อมกันนี้ปรับประมาณการกำไรสุทธิปี 63 และ 64 เพิ่มขึ้น 41% และ 12% ตามลำดับ มาอยู่ที่ 1,240 ล้านบาท หรือเติบโต 2% จากปีก่อน และ 1,400 ล้านบาท หรือเติบโต 14% จากปี 63 จากปรับเพิ่มการขยายตัวรายได้เป็นเติบโต 1% และ 10% จากเดิมที่คาดรายได้ในปี 63 ลดลง 6% และเติบโต 7% ในปี 64 มีปัจจัยหนุนจากผลกระทบโควิด-19 ต่อรายได้ในไตรมาส 2/63 น้อยกว่าประมาณการเดิม, การเปิดตัวสมาร์ทโฟนรุ่นใหม่ในครึ่งปีหลังที่รองรับเทคโนโลยี 5G และสินค้าที่มีความหลากหลายมากขึ้น และเป็นที่ต้องการสูง ภายหลังการเปิดตัว Xiaomi Brand shop และปรับลด SG&A/Sale ลงเป็นอยู่ที่ปีละ 9% จากค่าใช้จ่ายพนักงาน และค่าเช่าสาขาที่ลดลง

ทั้งนี้ มองผลการดำเนินงานของ COM7 ในระยะยาวจะขยายตัวสูง คิดเป็นอัตรากำไรในช่วงปี 63-66 เติบโตเฉลี่ยปีละ 11% และ ROAE ที่ 35% หนุนโดยการเข้าสู่ยุค 5G ที่ทำให้ผู้คนซื้อสินค้า หรือ device ใหม่ ๆ ตั้งแต่ช่วงปลายปีนี้ เพื่อรองรับเทคโนโลยี รวมทั้งความต้องการใช้สินค้า IoT ที่เพิ่มขึ้นในชีวิตประจำวัน และประเมินว่าผลการดำเนินงานของ COM7 ได้ผ่านจุดต่ำสุดแล้วในไตรมาส 2/63

ด้านบทวิเคราะห์ บล.ยูโอบี เคย์เฮียน (ประเทศไทย) ระบุว่าผลการดำเนินงานของ COM7 คาดว่าจะสามารถทำกำไรเติบโตได้กว่า 19% ต่อปี ในช่วงปี 64-66 จากการเติบโตของยอดขายจากสาขาเดิม การขยายสาขาใหม่ และการเพิ่มขึ้นของอัตรากำไรขั้นต้น จึงเริ่มต้นให้คำแนะนำ “ซื้อ” โดยให้ราคาพื้นฐานที่ 46.00 บาท

โดย สำนักข่าวอินโฟเควสท์ (17 ก.ค. 63)