มองบวกปรับโครงสร้างกิจการไฟฟ้า

โบรกเกอร์แนะนำ”ซื้อ”หุ้น บมจ.ปตท.(PTT) ผลการดำเนินงานหลักช่วงที่เหลือของปี้นี้เติบโตต่อเนื่องจากไตรมาส 2/63 จากราคาน้ำมันสูงขึ้นตามความต้องการใช้ฟื้นตัว รวมถึงราคาและสเปรดของธุรกิจปิโตรเคมีกระเตื้องขึ้นหนุนธุรกิจโรงกลั่นและปิโตรเคมี

รวมถึงราคาปิโตรเคมีสายโอเลฟินส์ดีขึ้น แต่ก็อาจจะถูกหักลบกับสายอะโรเมติกส์ที่ยังอ่อนแอ ขณะที่ธุรกิจก๊าซธรรมชาติดีขึ้นจากปริมาณขายเพิ่ม และอัตรากำไรดีขึ้นจากต้นทุนก๊าซฯมีแนวโน้มลดลง แต่ราคาก๊าซฯต่ำยังกดดันต่อผลประกอบการบมจ.ปตท.สำรวจและผลิตปิโตรเลียม (PTTEP) ด้วยเช่นกัน

ขณะที่ PTT ยังมีฐานะการเงินแข็งแกร่ง รองรับศักยภาพการลงทุนขยายธุรกิจใหม่อีกมาก โดยเฉพาะธุรกิจ LNG ต่อยอดฐานธุรกิจเดิม รวมถึงธุรกิจเกี่ยวข้องกับพลังงานหมุนเวียน และธุรกิจแห่งอนาคต ซึ่งจะรักษาการเติบโตในระยะยาว ส่วนการปรับโครงสร้างธุรกิจไฟฟ้าด้วยการเข้าถือหุ้นเพิ่มใน บมจ.โกลบอล เพาเวอร์ ซินเนอร์ยี่ (GPSC) มีมุมมองเป็นบวกสอดคล้องกับการผลักดันให้ GPSC เป็น Flagship ในธุรกิจไฟฟ้า

ส่วนการกระจายหุ้น IPO ของ บมจ.ปตท.น้ำมันและการค้าปลีก (OR) ยังต้องลุ้นว่าทันปีนี้หรือไม่ หากก.ล.ต.อนุมัติแล้วยังต้องใช้เวลาโรดโชว์และทำ Bookbuilding ประกอบกับราคาน้ำมันยังไม่ดีมากนัก รวมถึงสภาพตลาดยังมีความเสี่ยง อาจทำให้ต้องล่าช้าออกไป อย่างไรก็ตามการนำ OR เข้าตลาดหุ้นจะช่วยเพิ่มมูลค่าหุ้นให้กับ PTT ราว 3-4 บาท/หุ้น

หุ้น PTT ปิดเทรดช่วงเช้าที่ 36.75 บาท เพิ่มขึ้น 0.25 บาท (+0.68%)

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

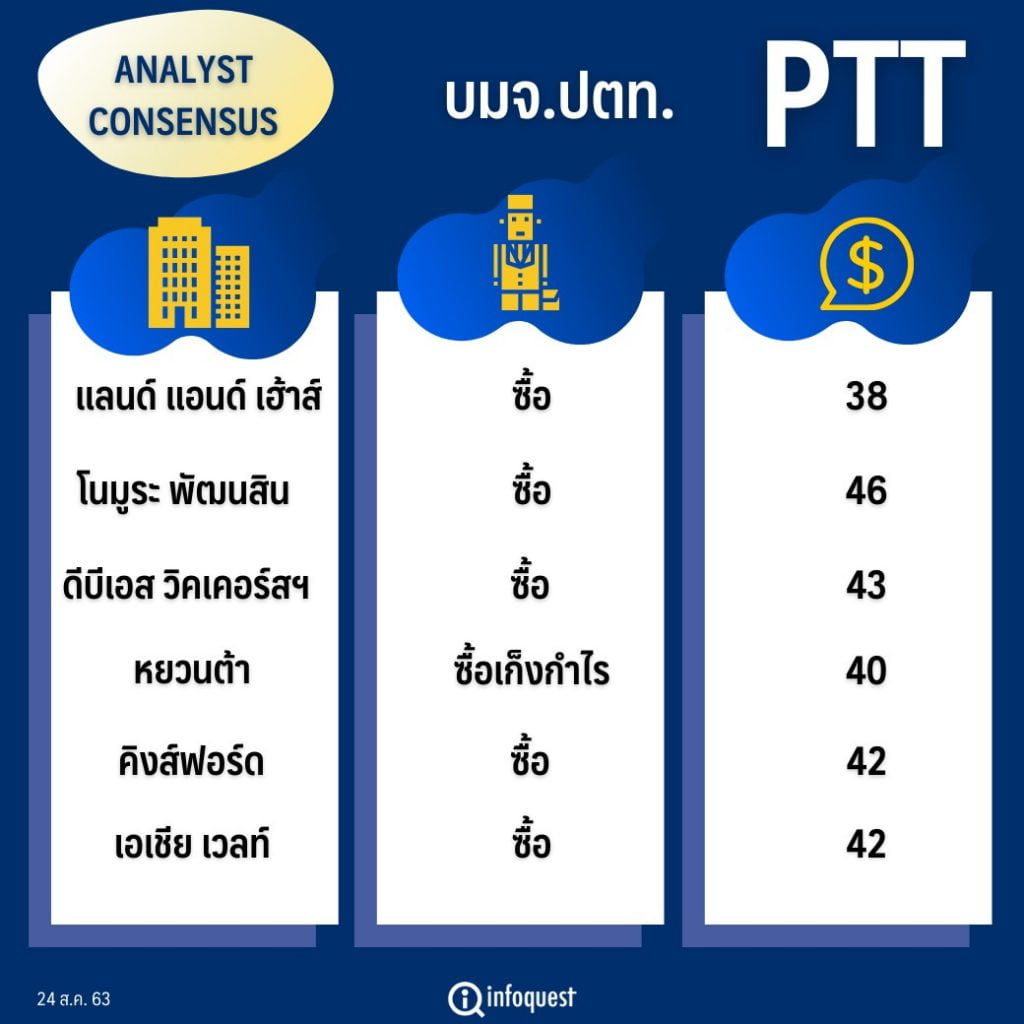

| แลนด์ แอนด์ เฮ้าส์ | ซื้อ | 38 |

| โนมูระ พัฒนสิน | ซื้อ | 46 |

| ดีบีเอส วิคเคอร์สฯ | ซื้อ | 43 |

| หยวนต้า (ประเทศไทย) | ซื้อเก็งกำไร | 40 |

| คิงส์ฟอร์ด | ซื้อ | 42 |

| เอเชีย เวลท์ | ซื้อ | 42 |

| เอเซีย พลัส | ซื้อ | 41 |

| บัวหลวง | ซื้อ | 50 |

นายเบญจพล สุทธิ์วนิช ผู้ช่วยกรรมการผู้จัดการฝ่ายวิเคราะห์หลักทรัพย์ บล.เอเชีย เวลท์ กล่าวว่า แนวโน้มกำไรจากการดำเนินงานของ PTT ในไตรมาส 3/63 เติบโตเมื่อเทียบกับไตรมาสก่อน หลังล่าสุดราคาน้ำมันปรับขึ้นมาราว 30% จากไตรมาส 2 หนุนให้ราคาผลิตภัณฑ์จากโรงแยกก๊าซธรรมชาติ และราคาปิโตรเคมีปรับตัวดีขึ้น

ขณะที่ธุรกิจโรงกลั่นน้ำมันมีทิศทางที่ดีขึ้น จากความต้องการใช้น้ำมันที่เริ่มฟื้นตัวจากช่วงไตรมาส 2 ที่เผชิญกับการล็อกดาวน์สกัดการแพร่ระบาดของไวรัสโควิด-19 แต่ก็อาจจะไม่ดีขึ้นมากนัก หลังค่าการกลั่น (GRM) ไม่ได้ดีขึ้นมาก แต่ในส่วนของกำไรสุทธิน่าจะดีขึ้นจากราคาน้ำมันที่ปรับขึ้นน่าจะช่วยหนุนให้มีกำไรจากสต็อก จากขาดทุนสต็อกในไตรมาสที่ผ่านมา

อย่างไรก็ตาม PTT ยังอาจถูกกระทบจากปริมาณก๊าซธรรมชาติผ่านท่อส่งก๊าซฯอาจจะไม่ดีมาก เพราะโรงไฟฟ้าขนาดใหญ่ (IPP) ที่เป็นกลุ่มลูกค้าหลักนั้น ส่วนใหญ่จะใช้กำลังผลิตไฟฟ้าน้อยลงเมื่อเทียบกับไตรมาส 2 ที่มีการใช้ไฟฟ้ามากตามฤดูกาล แต่วอลุ่มในส่วนของภาคอุตสาหกรรมน่าจะกลับมาเพิ่มขึ้นหลังสถานการณ์โควิด-19 คลี่คลาย แต่ก็ไม่น่าจะชดเชยได้มากนัก

ขณะที่คาดว่าผลการดำเนินงานของ บมจ.ปตท.สำรวจและผลิตปิโตรเลียม (PTTEP) ปรับลดลง หลังได้รับผลกระทบจากราคาก๊าซธรรมชาติที่ปรับลดลงสะท้อนราคาน้ำมันที่ปรับตัวลงแรงในช่วง 6 เดือนก่อนหน้า แม้ปัจจุบันราคาน้ำมันจะปรับขึ้นก็ตาม แต่ก็ไม่เพียงพอกับพอร์ตก๊าซฯ ซึ่งมีขนาดใหญ่กว่า

ทั้งนี้ เบื้องต้นประเมินกำไรสุทธิของ PTT ในช่วงครึ่งหลังของปีนี้ที่ราว 3 หมื่นล้านบาท เพิ่มขึ้นจาก 1.05 หมื่นล้านบาทในช่วงครึ่งปีแรก ทำให้ทั้งปี 63 น่าจะมีกำไรสุทธิในช่วง 4-4.5 หมื่นล้านบาท หดตัวลงราว 60% จากปีที่แล้ว ขณะที่คาดว่าจะมีกำไรปกติในปี 63 ที่ราว 6 หมื่นล้านบาท และเพิ่มเป็นราว 8 หมื่นล้านบาทในปี 64 จากคาดการณ์ทิศทางราคาน้ำมันในปี 64 จะขยับขึ้นเล็กน้อยมาที่ 45 เหรียญสหรัฐ/บาร์เรล จากคาดการณ์ 42 เหรียญสหรัฐ/บาร์เรลในปีนี้ หลังกิจการด้านเศรษฐกิจขับเคลื่อนได้มากกว่าปีนี้ที่ได้รับผลกระทบจากโควิด-19

ขณะที่มีมุมมองบวกต่อการปรับโครงสร้างกิจการไฟฟ้าของ PTT โดยการเข้าถือหุ้นใน GPSC เพิ่มขึ้นเป็น 31.72% จากเดิม 22.81% นั้น โดยการเข้าซื้อหุ้น 8.91% จาก บมจ.ไทยออยล์ (TOP) พร้อมกับการโอนกิจการ บริษัท ไทยออยล์เพาเวอร์ จำกัด (TP) ให้กับ TOP โดยการดำเนินการทั้งหมดคาดว่า PTT จะต้องจ่ายเงินทั้งสิ้นราว 5.9 พันล้านบาท แต่ก็เป็นการดำเนินงานสอดคล้องกับนโยบายที่จะเพิ่มความคล่องตัวในการบริหาร GPSC และผลักดันเป็น Flagship ของกลุ่ม

ส่วนการนำหุ้น OR เข้าจดทะเบียนในตลาดหลักทรัพย์นั้น คาดว่าอาจจะเห็นในช่วงต้นปี 64 ซึ่งน่าจะเป็นช่วงที่เหมาะสมหลังจากที่ภาพเศรษฐกิจกลับมาฟื้นต้ว โดยจะช่วยเพิ่มมูลค่าหุ้นให้กับ PTT อีกราว 3-4 บาท/หุ้น

ด้านบทวิเคราะห์ บล.แลนด์ แอนด์ เฮ้าส์ ระบุว่า แนวโน้มธุรกิจหลักของ PTT ฟื้นตัวได้ในช่วงที่เหลือของปีนี้หลังจากหดตัวค่อนข้างแรงในครึ่งปีแรก เนื่องจากได้รับผลกระทบจากสถานการณ์โควิด-19 โดยมองธุรกิจช่วงครึ่งหลังปีนี้ดีขึ้นจากราคาน้ำมันดิบที่ดีขึ้นตามความต้องการใช้ฟื้นตัว และความร่วมมือของกลุ่มประเทศผู้ส่งออกน้ำมัน (โอเปก) และชาติพันธมิตรในการลดกำลังการผลิตน้ำมัน ทำให้คาดว่าราคาน้ำมันดิบดูไบเฉลี่ยปีนี้จะอยู่ในช่วง 40-45 เหรียญสหรัฐ/บาร์เรล จากช่วงครึ่งแรกปีนี้ 40.6 เหรียญสหรัฐ/บาร์เรล

นอกจากนี้ ค่าการกลั่นมีแนวโน้มฟื้นตัวในช่วงไตรมาส 4/63 จากสถานการณ์โควิด-19 เริ่มคลี่คลาย ทำให้ความต้องการน้ำมันสำเร็จรูปในภูมิภาคสูงขึ้น ขณะที่ความต้องการใช้ก๊าซธรรมชาติสูงขึ้นในช่วงครึ่งปีหลัง ตามกิจกรรมทางเศรษฐกิจที่เพิ่มขึ้น โดยเฉพาะในภาคไฟฟ้า และอัตราการใช้กำลังการผลิตของโรงแยกก๊าซธรรมชาติก็ปรับตัวสูงขึ้น

ด้านราคาปิโตรเคมีในกลุ่มโอเลฟินส์ดีขึ้น จากความต้องการเพิ่มขึ้นในกลุ่มบรรจุภัณฑ์อาหาร และสินค้าเวชภัณฑ์ แต่ปิโตรเคมีสายอะโรเมติกส์ ยังเป็นลบจากความต้องการพาราไซลีน (PX) อ่อนตัวในกลุ่มสิ่งทอและเครื่องนุ่งห่ม ประกอบกับมีกำลังผลิตใหม่จากจีนเข้ามาในช่วงปลายปี

อย่างไรก็ตาม ฐานะการเงินของ PTT ยังแข็งแกร่งจากเงินสดในมือและเงินลงทุนรวมกันมากถึง 3.6 แสนล้านบาท และมีอัตราส่วน Net IBD/E เพียง 0.3 เท่า ทำให้กลุ่ม PTT ยังมีศักยภาพลงทุนขยายธุรกิจใหม่อีกมาก

โดยธุรกิจที่จะมุ่งเน้นคือการขยายพอร์ตธุรกิจก๊าซธรรมชาติเหลว (LNG) ให้ครอบคลุมมากขึ้น และมองหาธุรกิจเกี่ยวเนื่องเพื่อต่อยอดฐานธุรกิจเดิม รวมถึงการขยายธุรกิจที่เกี่ยวข้องกับพลังงานหมุนเวียน และธุรกิจใหม่ ๆ เช่น Storage/Grid network, EV, Smart energy platform, Advanced Materials, และ Logistics เป็นต้น

สำหรับธุรกิจเดิม PTT จะมุ่งเน้นเพิ่ม Synergy ระหว่างกันโดยเฉพาะในกลุ่มธุรกิจโรงกลั่นและปิโตรเคมี เพื่อเพิ่มประสิทธิภาพให้สูงขึ้นรองรับมาร์จิ้นที่มีแนวโน้มแคบลง

บล.แลนด์ แอนด์ เฮ้าส์ ระบุว่า ได้ปรับประมาณการกำไรของ PTT ในปี 63-64 ลง 18% และ 19% เป็น 5.3 หมื่นล้านบาท และ 6.9 หมื่นล้านบาทตามลำดับ หลังกำไรในครึ่งแรกปีนี้ทำได้เพียง 1.05 หมื่นล้านบาท คิดเป็นเพียง 16% ของประมาณการเดิม หลัก ๆ จากความต้องการก๊าซธรรมชาติและธุรกิจค้าปลีกน้ำมันอ่อนแอ อย่างไรก็ตาม คาดว่ากาไรครึ่งหลังของปีจะดีกว่าครึ่งแรกอย่างมากทั้งจากความต้องการก๊าซธรรมชาติสูงขึ้น ยอดขายค้าปลีกน้ำมันและมาร์จิ้นฟื้นตัว รวมถึงน่าจะมีกำไรจากสต็อกน้ำมันเข้ามาด้วย

ขณะที่ยังมีปัจจัยหนุนราคาหุ้นจากการประกาศจ่ายปันผลงวดครึ่งปีแรก และประเด็นบวกช่วงท้ายปีจากการทำ IPO ของ OR

บล.บัวหลวง ระบุในบทวิเคราะห์ว่า แนวโน้มกำไรของธุรกิจก๊าซธรรมชาติที่ขยายตัวคาดว่าจะช่วยหนุนราคาหุ้น PTT ต่อไปในอนาคต รวมทั้งการลงทุนใหม่ในอนาคตจะหนุนการเติบโตของกำไรในระยะยาว ขณะที่การนำหุ้น OR เข้าจดทะเบียนในตลาดหลักทรัพย์ฯจะปลดล็อกมูลค่าของธุรกิจค้าปลีกน้ำมัน โดยมูลค่าหุ้น PTT ยังอยู่ในระดับน่าสนใจ ซื้อขายที่ PBV ณ สิ้นปี 64 อยู่ที่ 1.2 เท่า (ค่าเฉลี่ยระยะยาวอยู่ที่ 1.6 เท่า) นอกจากนี้ยังคาดว่าอัตราผลตอบแทนจากเงินปันผลในปี 64 จะอยู่ที่ 5.3% เทียบกับ 3.3% สำหรับตลาดหุ้น

ทั้งนี้ PTT มีแผนการลงทุนเชิงกลยุทธ์เพื่อรักษาการเติบโตในระยะยาว โดยจะขยายธุรกิจ LNG ในต่างประเทศ และลงทุนในธุรกิจที่เกี่ยวเนื่องกับ LNG ต้นน้ำทั่วโลก รวมถึงยังจะเสริมความแข็งแกร่งให้กับการทำงานร่วมกันภายในกลุ่ม โดยมีเป้าหมายเพิ่มมูลค่าสูงสุดตลอดห่วงโซ่การผลิตและลดการลงทุนที่มากเกินความจำเป็น อีกทั้งจะเร่งลงทุนในธุรกิจที่เกี่ยวข้องกับพลังงานหมุนเวียน เช่น ธุรกิจแบตเตอรี่ โครงข่ายไฟฟ้า EV และแพลตฟอร์มพลังงานอัจฉริยะ รวมถึงมองหาโอกาสเติบโตสำหรับธุรกิจใหม่ ๆ ด้วย โดยการลงทุนใหม่จะช่วยหนุนการเติบโตของกำไรในระยะยาว

ขณะที่สถานะการเงินของ PTT มีความแข็งแกร่ง อัตราส่วนหนี้สินสุทธิต่อส่วนของผู้ถือหุ้นอยู่ที่เพียง 0.3 เท่า พร้อมกับเงินสดในมือ 3.55 แสนล้านบาท น่าจะทำให้สามารถลงทุนในโครงการใหม่ได้โดยไม่มีปัญหาด้านสภาพคล่อง ขณะที่ยังคงจ่ายเงินปันผลที่ดีได้ โดยคาดว่าจะจ่ายปันผลต่อ/หุ้นสำหรับปี 63 อย่างน้อย 2 บาท ทรงตัวจากปีที่แล้ว แม้ว่ากำไรสุทธิ/หุ้น (EPS) จะลดลงก็ตาม

โดย สำนักข่าวอินโฟเควสท์ (24 ส.ค. 63)