โบรกเกอร์เชียร์”ซื้อ”หุ้นบมจ.สโตนเฮ้นจ์ อินเตอร์ (STI) แนวโน้มผลประกอบการในครึ่งปีหลัง (H2/63) ถึงปี 64 โตดีต่อเนื่อง หลังควบรวมกับ Asia Engineering consultant Co.,Ltd. (AEC) ทำให้ปัจจุบัน STI มี Backlog รวมกว่า 4.5 พันล้านบาท โดยมีสัดส่วนรายได้จากโครงการภาครัฐเป็นหลัก ลดการพึ่งพิงโครงการคอนโดมิเนียมที่ชะลอตัวลง

แนวโน้มทั้งปีนี้จะสามารถทำ backlog ได้ถึง 5 พันล้านบาท พร้อมมองว่าเป็นหุ้นให้ Dividend yield ดีราว 5-7%

หุ้น STI ปิดเทรดช่วงเช้า 7.40 บาท เพิ่มขึ้น 0.10 บาท (+1.37%) ขณะที่ SET +0.6%

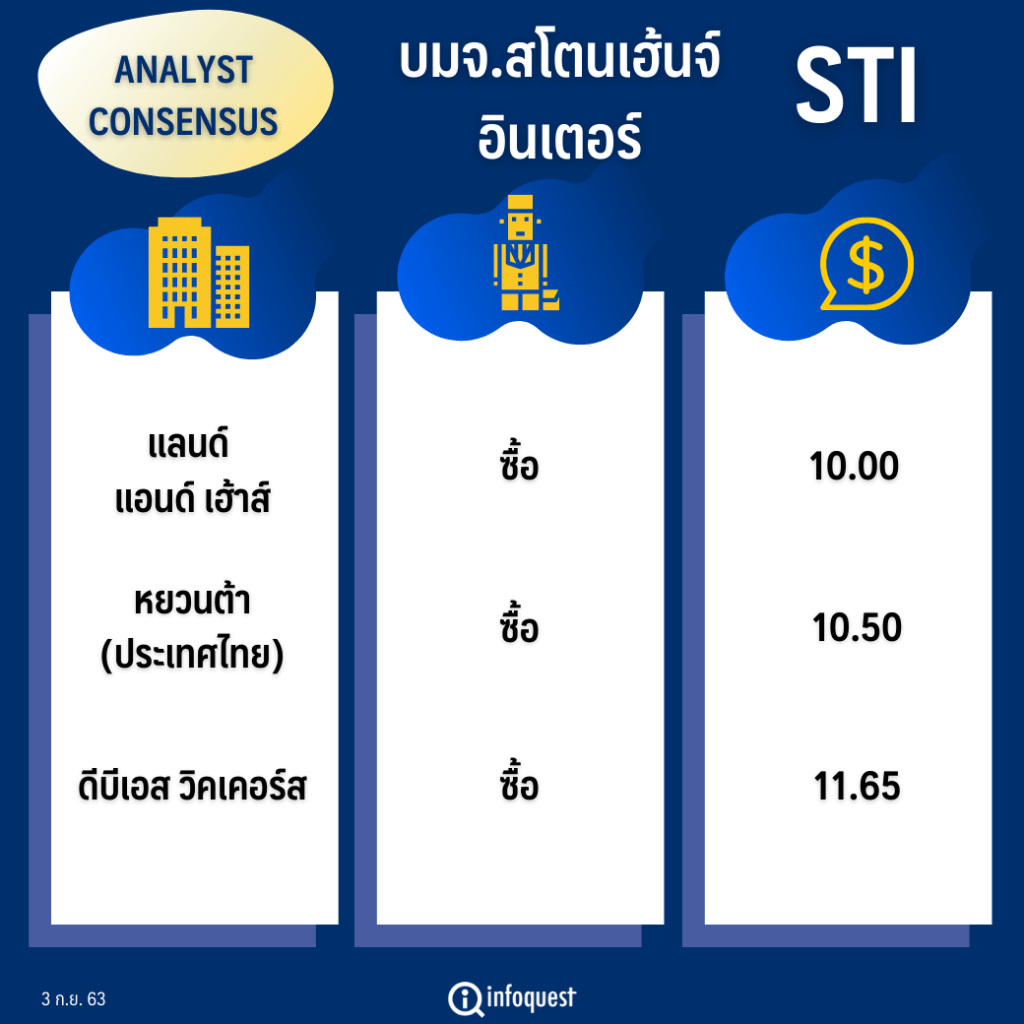

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| แลนด์ แอนด์ เฮ้าส์ | ซื้อ | 10.00 |

| หยวนต้า (ประเทศไทย) | ซื้อ | 10.50 |

| ดีบีเอส วิคเคอร์ส | ซื้อ | 11.65 |

นักวิเคราะห์ บล.แลนด์ แอนด์ เฮ้าส์ กล่าวว่า STI กำไรสุทธิในไตรมาส 2/63 ออกมาดีกว่าคาด หลังมีการควบรวมกับ AEC จากการเข้าซื้อหุ้น 63.75% มองเป็นปัจจัยบวกหลักของการเติบโตในอนาคตด้วย เนื่องจาก AEC ประกอบธุรกิจงานบริหารและควบคุมงานก่อสร้าง รวมถึงงานออกแบบสถาปัตยกรรมเช่นเดียวกับ STI แต่เน้นงานโครงการภาครัฐเป็นหลัก ทำให้มี Backlog ที่ค่อนข้าง secure สำหรับการรับรู้รายได้ในอนาคต หลังควบรวมกิจการ Backlog พุ่งขึ้นเป็น 4.6 พันล้านบาท จากเดิมไม่เกิน 2 พันล้านบาท

ทั้งนี้ มองว่า STI ต้องการรับมือกับภาวะเศรษฐกิจชะลอและลดการพึ่งพิงงานโครงการคอนโดฯ ซึ่งได้รับผลกระทบจากปัญหาซัพพลายล้นตลาดและสถานการณ์โควิด โดยการรับงานโครงการภาครัฐมากขึ้น ส่งผลให้สัดส่วนรายได้งานภาคเอกชนลดลงและสัดส่วนรายได้โครงการภาครัฐเพิ่มขึ้น หลังควบรวมกับ AEC ที่เน้นงานบริหารควบคุมการก่อสร้างโครงการภาครัฐเป็นหลัก สัดส่วนรายได้โครงการภาครัฐช่วงครึ่งปีแรกขยับขึ้นเป็น 53.6% และสัดส่วนรายได้ภาคเอกชนลดลงเหลือ 46.4%

“สภาวะเศรษฐกิจที่ GDP ติดลบแบบนี้ ทำให้รัฐบาลจะต้องเพิ่ม Government Spending และประกอบกับโครงการอสังหาริมทรัพย์เกิด Over supply ซึ่งการควบรวม AEC จะช่วยหนุนตรงนี้ และทำให้สัดส่วนรายได้ภาคเอกชนในพอร์ตจะลดลงเหลือราว 46% จากเมื่อก่อนที่ 70%”

นักวิเคราะห์บล.แลนด์ แอนด์ เฮ้าส์ กล่าว

นอกจากนี้ ปรับเพิ่มประมาณการกำไรปี 63 เติบโต 73.5% และปี 64 เติบโต 18.3% หลังปีนี้จะรับรู้ผลกำไรจากการควบรวมกิจการ 8 เดือน และปีหน้ารับรู้ได้เต็มปี ปัจจุบัน Backlog ขนาดใหญ่ของ STI คือ One Bangkok เหลืออยู่ราว 500 กว่าล้านบาท จะรับรู้รายได้อีก 3-4 ปี

ส่วนของ AEC มี Backlog ขนาดใหญ่ คือ โครงการรถไฟความเร็วสูงเชื่อม 3 สนามบิน มูลค่าราว 700 กว่าล้านบาท จะรับรู้รายได้ภายใน 5-6 ปี และโครงการรถไฟฟ้าสายสีเหลือง ลาดพร้าว-สำโรง สายสีเขียว หมอชิต-สะพานใหม่-คูคต สายสีส้ม ศูนย์วัฒนธรรม-มีนบุรี โครงการก่อสร้างรถไฟฟ้าทางคู่ นครปฐม-ชุมพร สัญญาที่ 2 ด้วย

“การที่ STI ลงทุนซื้อกิจการไปราว 280 ล้านบาท ถือว่าคุ้มมากเมื่อเทียบกับการได้ bottom line กลับมาเท่านี้ และคาดว่าปีนี้จะสามารถทำ backlog ได้ถึง 5 พันล้านบาท..แนะนำซื้อหุ้น STI มองว่าเป็นหุ้นที่มีทั้ง upside และให้ dividend yield ที่ดี”

นักวิเคราะห์ บล.แลนด์ แอนด์ เฮ้าส์ กล่าว

ด้าน บล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) ระบุในบทวิเคราะห์ว่า STI กำไรสุทธิไตรมาส 2/63 โตก้าวกระโดดอยู่ที่ 41.6 ล้านบาท จากปีก่อน 22.4 ล้านบาท เป็นผลจากการควบรวมผลการดำเนินงานของ AEC เข้ามา 2 เดือน ยังควบรวมไม่เต็มไตรมาส ส่วนอัตรากำไรขั้นต้นกลับมาเป็นปกติอยู่ที่ 33% หลังจากที่ต่ำในไตรมาส 1 ที่อยู่ที่ 30.4% และ SG&A ต่อยอดขายทรงตัวต่ำได้ดีที่ 15.5% ใกล้เคียงไตรมาสก่อนที่ 15.6% และลดลงได้ดีจาก 20.4% ในปีก่อน

ขณะที่ Backlog รวมของ STI ยังทรงตัวในระดับสูงที่ 4.5 พันล้านบาท จากการรวม Backlog ของ AEC เข้ามา ถือว่าสูงเมื่อเทียบกับรายได้ประเมินในปีนี้ที่ 1,479 ล้านบาท ทำให้บริษัทยังมีความของมั่นคงทางรายได้ปีอีกอย่างน้อย 2-3 ปี มีเสถียรภาพของรายได้

ทั้งนี้ มองว่าผลบวกจากการควบรวม AEC เข้ามาเป็นเพียงจุดเริ่มต้น ไตรมาสนี้การควบรวม AEC ยังไม่เต็มไตรมาส ควบรวมเพียง 2 เดือน และตั้งแต่ไตรมาส 3 เป็นต้นไป จะมีการควบรวมเต็มไตรมาส รวมถึงปีหน้าที่มีการควบรวมเต็มปี จากปีนี้ที่รับรู้ผลประกอบการ AEC เพียง 8 เดือน ส่งผลบวกได้ตลอดทั้งปี เป็นการเติบโตเมื่อเทียบกับไตรมาสก่อนและเทียบกับปีก่อน

ประเมินกำไรปีหน้าเติบโต 49.2% เพิ่มขึ้นจากปีนี้ที่คาดว่าจะเติบโต 63.7% เหตุผลหลัก ๆ มาจากขนาดของบริษัท AEC ที่บริษัทซื้อกิจการเข้ามา มีขนาดใกล้เคียงกับ STI และการควบรวมดังกล่าวใช้เงินทุนภายในจากการระดมทุนในตลาดหลักทรัพย์เป็นหลัก ไม่มีต้นทุนเพิ่ม และการเกิดไดลูชั่นเกิดขึ้นไปตั้งแต่เข้าตลาดหลักทรัพย์แล้ว

ส่วน บล.หยวนต้า (ประเทศไทย) ระบุในบทวิเคราะห์ว่า STI รายงานกำไรสุทธิไตรมาส 2/63 ดีกว่าคาดที่ 41.6 ล้านบาท เติบโต 86% เมื่อเทียบกับช่วงเดียวกันของปีก่อน จากการเพิ่มขึ้นของรายได้ตามการให้บริการที่เพิ่มขึ้นของ AEC และปริมาณงานให้บริการที่เพิ่มขึ้นของบริษัทในกลุ่ม STI อัตรากำไรขั้นต้นเพิ่มขึ้นเป็น 33% จาก 30% ในไตรมาส 1/63 เพราะสามารถคุมค่าใช้จ่ายได้ดีขึ้นต่อเนื่อง โดยภาพรวมกำไรสุทธิครึ่งแรกของปี 63 อยู่ที่ 68.9 ล้านบาท เพิ่มขึ้น 69.7% จากปี 62 และคิดเป็น 51% ของกำไรสุทธิที่คาดทั้งปีที่ 135 ล้านบาท

ทั้งนี้ คงคาดการณ์กำไรสุทธิปี 63 ที่ 135 ล้านบาท โต 58% จากปีก่อน และคาดกำไรสุทธิรายไตรมาสทำจุดสูงสุดใหม่ต่อเนื่องถึงกลางปีหน้า จากรายได้การให้บริการของ AEC ที่เพิ่มเข้ามาเต็มที่ในครึ่งปีหลัง (ไตรมาส 2/63 รับรู้รายได้เพียง 2 เดือน) สะท้อนมายังรายได้ที่ยังไม่ได้เรียกชำระที่พุ่งขึ้นเป็น 591 ล้านบาท จากเพียง 261 ล้านบาทในไตรมาส 1/63 และมีภาระผูกพันที่เกี่ยวกับต้นทุนบริการที่เพิ่มขึ้นเป็น 493 ล้านบาท จากเพียง 26 ล้านบาท ณ สิ้นปี 62 ซึ่งจะทำให้ STI เป็นผู้นำในอุตสาหากรรมที่ปรึกษาและควบคุมงานก่อสร้าง และเนื่องจาก STI มีลูกค้าครอบคลุมทุกกลุ่ม ทั้งงานภาครัฐและเอกชน จึงทำให้คาดว่า STI จะได้รับผลกระทบจากความเสี่ยงทางการเมืองหลังจากนี้ไม่มากนัก

แนวโน้มกำไรสุทธิไตรมาส 3/63 คาดโตต่อเนื่องทั้งบนปริมาณ Backlog ในปัจจุบันที่มีอยู่ราว 4.5 พันล้านบาท ซึ่งเป็นของบริษัทกลุ่ม STI อยู่ที่ 2.0 พันล้านบาท และ AEC 2.5 พันล้านบาท และหากกระทรวงคมนาคมเร่งลงทุนในโครงสร้างพื้นฐานประเทศ ซึ่ง AEC มีความเชี่ยวชาญงานทางรางเป็นพิเศษ ทำให้ AEC มีโอกาสได้งานในส่วนนี้ ถือเป็น Upside ที่ยังไม่ได้รวมในประมาณการ

ในเชิง Valuation STI ซื้อขายบน PER ปี 63-64 ที่ 11-14 เท่า ต่ำกว่าค่าเฉลี่ยของกลุ่มที่ 15 เท่า และคาดการณ์ปันผลสูงราว 5-7% ต่อปี

โดย สำนักข่าวอินโฟเควสท์ (03 ก.ย. 63)