โบรกเกอร์ต่างเชียร์”ซื้อ”หุ้น บมจ.ไวส์ โลจิสติกส์ (WICE) เล็งผลดำเนินงานในครึ่งหลังปีนี้ โตดีต่อเนื่องหลังเข้าสู่ช่วง High Season ของธุรกิจขนส่ง ซึ่งหลังคลายล็อกดาวน์มาตรการสกัดการแพร่ระบาดของเชื้อไวรัสโควิด-19 ทำให้การขนส่งสินค้ากลุ่มอิเล็กทรอกนิกส์มีมากขึ้น ผ่านทางการขนส่งทางอากาศ (Air Freight) และธุรกิจขนส่งข้ามพรมแดน (Cross Border) ก็ได้ความนิยม โดยปีนี้ธุรกิจ Cross Broder คาดว่าจะสามารถพลิกกลับมามีกำไรได้

ส่วนธุรกิจขนส่งทางทะเล (Sea Freight) ก็ดีขึ้น จากการขนส่งชิ้นส่วนยานยนต์หลังจากที่อุตสาหกรรมรถยนต์ได้กลับมาผลิต อีกทั้งยังมีการเปิดให้บริการขนส่งสินค้าแบบไม่เต็มตู้ด้วยซึ่งให้มาร์จิ้นที่ดี

พร้อมคาดการณ์กำไรสุทธิปี 2563 ไว้ที่ 137-184 ล้านบาท เติบโต 121-196% จากปีที่แล้วที่มีกำไรสุทธิ 62 ล้านบาท

พักเที่ยงราคาหุ้น WICE อยู่ที่ 4.98 บาท ลดลง 0.07 บาท หรือ 1.39% ขณะที่ดัชนีหุ้นไทย ปรับขึ้น 0.08%

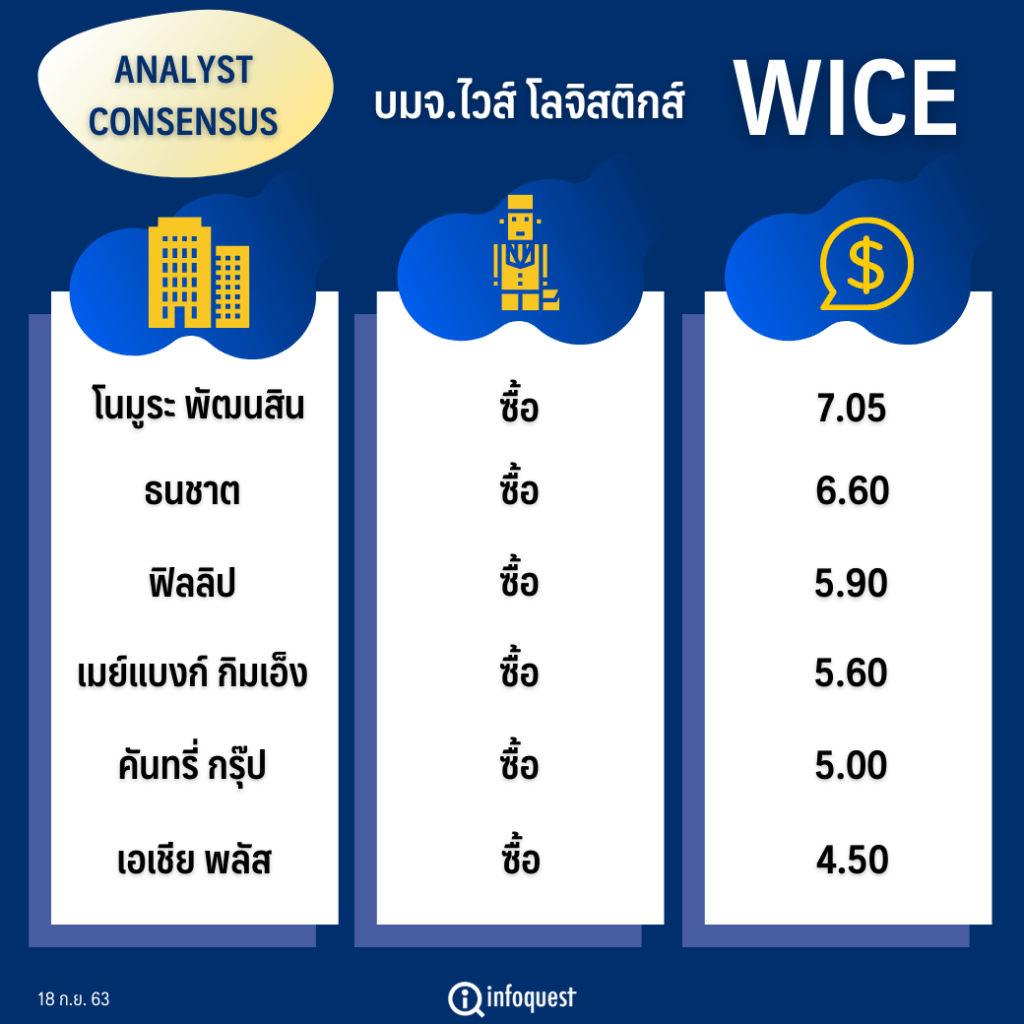

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| โนมูระ พัฒนสิน | ซื้อ | 7.05 |

| ธนชาต | ซื้อ | 6.60 |

| ฟิลลิป (ประเทศไทย) | ซื้อ | 5.90 |

| เมย์แบงก์ กิมเอ็ง (ประเทศไทย) | ซื้อ | 5.60 |

| คันทรี่ กรุ๊ป | ซื้อ | 5.00 |

| เอเชีย พลัส | ซื้อ | 4.50 |

นายสยาม ติยานนท์ นักวิเคราะห์การลงทุนด้านหลักทรัพย์ บล.ฟิลลิป (ประเทศไทย) ให้เหตุผลที่แนะนำ”ซื้อ”หุ้น WICE เนื่องจากธุรกิจฟื้นตัวดีขึ้นหลังช่วงล็อกดาวน์ทำให้ความต้องการสินค้ากลุ่มไอทีมากขึ้น ส่งผลให้มีการขนส่งสินค้าไอทีผ่านทาง Air Freight เพิ่มขึ้น โดยรายได้ธุรกิจขนส่งทางอากาศเติบโตมากในไตรมาส 2/63 ถึง 230% เมื่อเทียบกับไตรมาส 2/62

และธุรกิจ Cross Border การขนส่งข้ามพรมแดนก็ได้ความนิยมสร้างรายได้ในไตรมาส 2/63 โต 89% เมื่อเทียบกับไตรมาส 2/62 โดยปีนี้ธุรกิจ Cross Broder น่าจะสามารถพลิกกลับมามีกำไรได้

ขณะที่ในครึ่งปีหลังธุรกิจขนส่งยังมีวอลุ่มดีอยู่ เนื่องจากเข้าสู่ช่วง High Season แต่ราคาอาจอ่อนลงจาก Supply ที่มีมากขึ้น หลังจากธุรกิจการบินเริ่มกลับมาบินขนส่งตามปกติทำให้ค่าระวางลดลง แต่ต้นทุนก็ลดลงไปด้วย

นอกจากนี้ ธุรกิจ Sea Freight ก็ดีขึ้นจากการขนส่งชิ้นส่วนยานยนต์หลังจากอุตสาหกรรมรถยนต์ได้กลับมาผลิต และธุรกิจ Cross Broder ก็ยังดีเช่นกัน ประกอบกับ บริษัทเปิดให้บริการขนส่งสินค้าแบบไม่เต็มตู้เพื่อตอบสนองรายย่อย นับว่าการให้บริการดังกล่าวมีมาร์จิ้นดี และสามารถรองรับธุรกิจ E-Commerce ระหว่างประเทศได้ด้วย

พร้อมคาดการณ์กำไรสุทธิปี 63 ของ WICE ไว้ที่ 156 ล้านบาท เติบโต 152% จากปีที่แล้วที่มีกำไรสุทธิ 62 ล้านบาท ส่วนในปี 64 คาดว่าจะมีกำไรสุทธิ 192 ล้านบาท เติบโต 23% จากปี 63

ด้านบล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) ระบุในบทวิเคราะห์ฯ ปรับประมาณการกำไรของ WICE ในปีนี้ขึ้นอีก 47% มาที่ 184 ล้านบาท เติบโต 196% จากปีก่อน หลังงบครึ่งปีแรกทำกำไรได้สูงถึง 69% ของประมาณการเดิม จากธุรกิจ Air Freight ที่ดีเกินคาด และ Cross Boarder พลิกมีกำไรเร็วกว่าคาด

ขณะที่ไตรมาส 3/63 คาดว่า WICE จะทำกำไรได้ราว 60 ล้านบาท เติบโต 117% จากช่วงเดียวกันของปีก่อน จากวอลุ่มขยายต่อทุกจุด และ WICE จะรับรู้กำไรราว 4-5 ล้านบาทจากการถือหุ้น WICE Logistics (Singapore) Pte.Ltd. (WICE SG) เพิ่ม 30% อีกด้วย ส่วนธุรกิจใหม่การให้บริการการขนส่งไม่เต็มคันรถแบบ Less-than-truckload (LTL) ซึ่งมาร์จิ้นสูง อยู่ระหว่างเริ่มทำตลาด

สัญญาณตัวเลขส่งออกไทยเดือน ก.ค. จากกระทรวงพาณิชย์ กำลังสะท้อนไปในทางเดียวกับผู้บริหารว่าทิศทางในครึ่งปีหลัง จะสดใสมากขึ้น โดย 2 สินค้าหลัก ได้แก่ ชิ้นส่วนอิเล็กทรอนิกส์ยังดีต่อเนื่อง ชิ้นส่วนยานยนต์ฟื้นชัดเจน ดังนั้น ธุรกิจ Air Freight ยังคงเป็นดาวเด่นต่อไป ส่วนธุรกิจ Sea Freight ฟื้นตัวแล้ว ขณะที่ EUROASIA TOTAL LOGISTICS CO., LTD.(ETL) จะเร่งกำไรให้อีกต่อหนึ่ง

ส่วนบทวิเคราะห์ บล.เอเชีย พลัส ระบุว่า WICE มีโอกาสเพิ่มเป้ารายได้ปี 63 ขึ้นจากเป้าเดิมที่ 2.7 พันล้านบาท เนื่องจากสินค้ากลุ่มอิเล็กทรอนิกส์ขยายตัวระดับสูง หนุนบริการ Cross Border โดยทิศทางในครึ่งปีหลัง การขนส่งสินค้าข้ามแดนเติบโตสูง ปริมาณการค้าชิ้นส่วนอิเล็กทรอนิกส์เดือน ก.ค.63 มีสัญญาณบวกต่อเนื่อง 9.1%% เมื่อเทียบกับเดือนก่อนหน้า จากเดือนมิ.ย.ที่เติบโต 4.6% เมื่อเทียบเดือนก่อน

ทั้งนี้ เชื่อว่าการฟื้นตัวใน Real Sector น่าจะช่วยกระตุ้นยอดขนส่งสินค้าอุตสาหกรรม โดยเฉพาะชิ้นส่วนอิเล็กทรอนิกส์ระหว่างไทย-จีน หนุน Cross Border ในครึ่งปีหลังให้ขยายตัว ขับเคลื่อนผลการดำเนินงาน WICE ปี 63 ใกล้เคียงประมาณการกำไรปี 63 ของฝ่ายวิจัยที่ 137 ล้านบาท เติบโต 121% จากช่วงเดียวกันของปีก่อน

โดย สำนักข่าวอินโฟเควสท์ (18 ก.ย. 63)