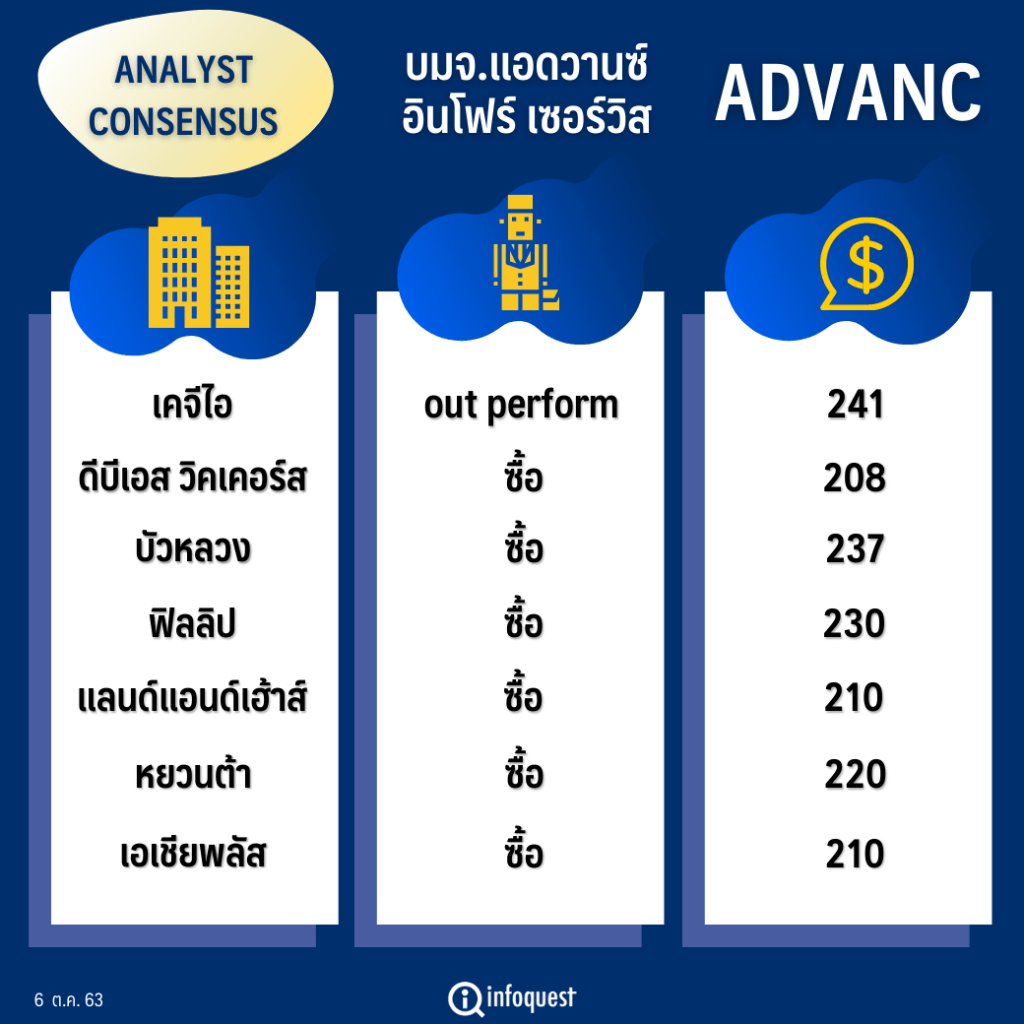

โบรกเกอร์ต่างแนะนำ”ซื้อ”หุ้น บมจ.แอดวานซ์ อินโฟร์ เซอร์วิส (ADVANC) คาดผลประกอบการจะฟื้นตัวดีในไตรมาส 4/63 เทียบกับไตรมาส 3/63 แต่หากเทียบกับช่วงเดียวกันของปีก่อนยังหดตัว เพราะในปีนี้ได้รับผลกระทบช่วงล็อกดาวน์โควิด-19 กดความต้องการใช้ลดลงต่อเนื่องตั้งแต่ไตรมาส 2/63 ถึงไตรมาส 3/63 ที่ยังชะลอตัว

นอกจากนี้ ไตรมาส 4/63 ADVANC เปิดให้บริการ 5G เต็มรูปแบบเป็นรายแรก ตั้งเป้าลูกค้า 1 แสนรายในสิ้นปี 63 และเพิ่มเป็น 1 ล้านรายในสิ้นปี 64 จากจำนวนลูกค้าทุกบริการที่มี 41 ล้านเลขหมาย ซึ่งจะทำให้บริษัทมีรายได้เฉลี่ยต่อเลขหมาย (ARPU) เพิ่มขึ้น ประกอบกับไตรมาสสุดท้ายปกติจะมีการใช้บริการมากที่สุดของปีอยู่แล้ว

ราคาหุ้น ADVANC อยู่ที่ 172.50 บาท ลดลง 1.50 บาท (-0.86%) สวนกับดัชนี SET +0.84%

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| เคจีไอ | out perform | 241 |

| ดีบีเอส วิคเคอร์ส | ซื้อ | 208 |

| บัวหลวง | ซื้อ | 237 |

| ฟิลลิป | ซื้อ | 230 |

| แลนด์แอนด์เฮ้าส์ | ซื้อ | 210 |

| หยวนต้า | ซื้อ | 220 |

| เอเชียพลัส | ซื้อ | 210 |

นายประสิทธิ์ สุจิรวรกุล นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ บล.บัวหลวง เห็นว่า ADVANC ผ่านจุดต่ำสุดช่วงโควิดในไตรมาส 2-ไตรมาส 3 ของปีนี้ไปแล้ว โดยในเดือน ก.ค.ฟื้นกลับมาหลังปิดเมือง แม้ว่าในเดือน ส.ค.ความต้องการกลับชะลอตัวลงไปบ้าง แต่อย่างไรก็ตาม เชื่อว่าการใช้งานจะค่อยๆ ฟื้นตัวขึ้นอีกครั้งในไตรมาส 4/63

และจากการเปิดให้บริการ 5G น่าจะเห็นการทำตลาดเชิงรุกในไตรมาสสุดท้ายของปี ซึ่ง ADVANC ได้เปรียบจากการมีคลื่นความถี่มากที่สุดน่าจะให้บริการ 5G ได้ดีกว่าคู่แข่ง โดยเริ่มต้นจากตลาดโพสต์เพด หรือลูกค้ารายเดือน จากนั้นในระยะกลางถึงระยะยาวน่าจะเริ่มให้บริการกับกลุ่มอุตสาหกรรม

แต่ทั้งปี 63 คาดว่าผลประกอบการอ่อนแอจากผลกระทบการแพร่ระบาดโควิด-19 โดยประเมินกำไรหลักจะอยู่ที่ราว 27,333 ล้านบาท ลดลงจากปีก่อนที่มี 29,887 ล้านบาท ส่วนรายได้จากบริการเติบโตต่ำกว่า 0.5% มาที่ 1.8 แสนล้านบาท และคาดว่าในปี 64 กำไรหลักน่าจะฟื้นตัวขึ้นมาเป็น 28,160 ล้านบาท

ขณะที่ธุรกิจบรอดแบนด์ที่ปรับตัวเพิ่มขึ้นมาในไตรมาส 2/63 โดยความต้องการเพิ่มขึ่นจากการทำงานที่บ้าน (WFH) ทำให้ตที่ครึ่งปีแรกมีผ้ใช้บริการใหม่ 1.5-1.6 แสนรายแล้ว จากเป้าหมายปีนี้ที่ 3-4 แสนราย ซึ่งเป็นการ Bundle กับบริการโทรศัพท์มือถือ และคอนเทนท์

อีกปัจจัยที่ ADVANC น่าสนใจคือราคาหุ้นที่ปรับตัวลงมาก น่าจะถึง bottom เชื่อว่าหากสถานการณ์การระบาดโควิดจบราคาน่าจะฟื่นตัวดีขึ้น และยังมีอัตราการจ่ายเงินปันผล 4% ทั้งนี้ให้ราคาเหมาะสมที่ 237 บาท ในปี 64

สำหรับไตรมาส 3/63 คาดกำไรสุทธิ 7.1 พันล้านบาท และกำไรหลักที่ 6.64 ล้านบาท (หลังปรับใช้มาตรฐานบัญชี TFRS16) และหากเปรียบเทียบก่อนใช้มาตรฐานบัญชี TFRS16 คาดกำไรสุทธิ 7.32 พันล้านบาท ลดลง 17% YoY แต่เพิ่มขึ้น 1% QoQ และกำไรหลักที่ 6.87 พันล้านบาท ลดลง 16% YoY แต่เพิ่มขึ้น 4% QoQ

กำไรหลักที่มีแนวโน้มลดลง YoY สะท้อนผลกระทบทางลบจากโควิด-19 และฐานกำไรที่สูงมากในไตรมาส 3/62 ในขณะที่กำไรหลักที่เพิ่มขึ้นเพียงแค่เล็กน้อย QoQ เนื่องจากรายได้บริการที่เพิ่มขึ้นเล็กน้อยกลบค่าใช้จ่ายในการดำเนินงานที่ค่อนข้างทรงตัว

บทวิเคราะห์ของ บล.ดีบีเอส วิคเคอร์ส คาดกำไรสุทธิไตรมาส 3/63 หดตัว -4%QoQ และ -24%YoY เป็น 6.45 พันล้านบาท เนื่องจากกำลังซื้อชะลอลง และรายได้จากกลุ่มนักท่องเที่ยวหดตัว ทำให้รายได้โทรศัพท์เคลื่อนที่ลดลง -7%YoY แต่ทรงตัว QoQ

แต่คาดว่ารายได้เฉลี่ยต่อเครื่องต่อเดือนจะดีขึ้นในไตรมาส 4/63 หลังจากผู้ให้บริการพยายามขยับราคาในส่วน Unlimited data ของ Prepaid และกระตุ้นให้ผู้ใช้บริการซื้อบริการเสริมต่างๆ โดยในกลางก.ค.63 บริษัทได้ออกบริการใหม่ คือ การเพิ่มคุณภาพ FBB ครัวเรือน เช่น เช่าเลาเตอร์เพิ่มอัตรา 100 บาท/เดือน, เพิ่มสปีดอินเตอร์เน็ต ซึ่งเหล่านี้จะเห็นผลดีในไตรมาส 4/63

นอกจากนี้ จะประกาศให้บริการ 5G อย่างเป็นทางการในไตรมาส 4/63 บริษัทจะเริ่ม คาดว่าจะได้ลูกค้า 5G ทั้งหมด 1 ล้านรายภายในสิ้นปี 64 (คิดเป็นประมาณ 2% ของจำนวนลูกค้าทั้งหมด)

คงคำแนะนำซื้อ ให้ราคาพื้นฐาน 208 บาท ฝ่ายวิจัยฯ DBS ปรับลดคาดการณ์กำไรสุทธิปี 63F ลง -2% สะท้อนรายได้ที่ฟื้นตัวได้น้อยกว่าคาด แต่ปรับเพิ่มปี 64 ขึ้น +8% สะท้อนการลงทุนในโครงข่ายที่ต่ำลง

บล.แลนด์ แอนด์ เฮ้าส์ ระบุว่า AIS จะเปิดให้บริการเครือข่าย 5G เชิงพาณิชย์ได้เป็นรายแรกของภูมิภาคเอเชียตะวันออกเฉียงใต้ ตอกย้ำความเป็นผู้นำบริการ 5G ที่มีประสิทธิภาพสูงสุดของไทย โดยปัจจุบัน ADVANC มีฐานลูกค้าบริการมือถือมากสุด คือ 41 ล้านเลขหมาย เป้าฐานสมาชิก 5G ในปีนี้ที่ 1 แสนรายน่าจะบรรลุได้ เนื่องจาก iPhone 12 ที่จะเริ่มขายในประเทศไทยในเดือน ต.ค.นี้ โดยทุกรุ่นรองรับริการ 5G แล้ว เชื่อว่าสมาชิกของ AIS จะเปลี่ยนมาใช้บริการ 5G เพิ่มมากขึ้น ตามจำนวนมือถือที่รองรับบริการ 5G ที่ทยอยเพิ่มขึ้นเรื่อย ๆ

ด้วยความพร้อมด้านบริการ 5G ที่ดีสุด คาดว่าจะมีลูกค้าย้ายค่ายมาใช้บริการ 5G ของ AIS มากขึ้น และน่าจะช่วยขยับเพิ่มรายได้เฉลี่ยต่อเลขหมายให้สูงขึ้นได้ อย่างไรก็ตาม ในช่วง 1-2 ปีแรก เงินลงทุน 5G จำนวนมาก ทั้งค่าประมูลคลื่น และขยายโครงข่าย จะฉุดให้กำไรของ ADVANC มีแนวโน้มอ่อนตัวลงเพียงเล็กน้อย เนื่องจาก ADVANC มีฐานกำไรที่สูงมากถึงเกือบ 3 หมื่นล้านบาทต่อปี จึงได้รับผลกระทบจากการลงทุนโครงช่าย 5G น้อยกว่าค่ายมือถืออื่น

ขณะที่ความแข็งแกร่งด้านบริการ 5G คาดจะช่วยให้ ADVANC มีกำไรเติบโตได้ในระยะยาว จึงยืนคำแนะนำ “ซื้อ” ด้วยราคาเป้าหมาย 210 บาท และเป็นผลบวกต่อ INTUCH บริษัทแม่เช่นกัน โดยมีราคาเป้าหมายที่ 70 บาท

โดย สำนักข่าวอินโฟเควสท์ (6 ต.ค. 63)