โบรกเกอร์ เชียร์”ซื้อ”หุ้นบมจ.พริมา มารีน (PRM) ลุ้นกำไรไตรมาส 4/63 ทำ New High รับผลบวกจากเงินบาทแข็งค่า และการกลับมาให้บริการของเรือ 3-4 ลำที่นำไปซ่อมบำรุงในไตรมาส 3/63 ส่วนธุรกิจเรือขนส่งน้ำมันในประเทศเริ่มฟื้นตัวตามทิศทางของภาคการท่องเที่ยว ซึ่งจะช่วยหนุนความต้องการน้ำมันอากาศยานที่ชะลอตลอด 9 เดือนแรกปีนี้ให้กลับมาฟื้นตัวแบบค่อยเป็นค่อยไป

นอกจากนี้ คาดว่ากำไรปี 63-64 เติบโตเด่น หลัก ๆ มาจากธุรกิจเช่าเรือขนส่งและกักเก็บปิโตรเลียมกลางทะเล (FSU) ที่ปรับขึ้นค่าเช่าเรือ แต่ปีหน้าอาจจะปรับขึ้นค่าเช่าเรือไม่ได้มากเท่าปีนี้แล้ว ขณะที่ต้นทุนยังไม่เพิ่ม เนื่องจากราคาน้ำมันยังอยู่ในระดับที่ต่ำกว่าปีที่แล้ว ทั้งนี้ PRM มีรายได้จากธุรกิจเช่าเรือ FSU อย่างสม่ำเสมอและได้ปรับขึ้นค่าเช่าจากความต้องการใช้ที่มากต่อเนื่อง แม้ว่าจะเพิ่มเรือแต่ก็ใช้ Capacity เรือเต็มทุกลำ

ส่วนธุรกิจเรือขนส่งน้ำมันในประเทศได้ถูกผลกระทบจากการแพร่ระบาดไวรัสโควิด-19 จากปริมาณขนส่งน้ำมันอากาศยานที่หายไปจากไม่มีการบิน แต่ก็มองเป็นแค่ชั่วคราว ซึ่งทั้งสองธุรกิจนี้คิดเป็นประมาณ 80-85% ถือเป็นรายได้หลักของ PRM

พร้อมกันนี้คาดการณ์กำไรสุทธิปี 63 ไว้ที่ 1,500-1,554 ล้านบาท เติบโตจากปี 62 ที่มีกำไรสุทธิ 1,023 ล้านบาท ส่วนกำไรสุทธิในปี 64 คาดการณ์มีกำไรในช่วง 1,380-1,905 ล้านบาท

พักเที่ยงราคาหุ้น PRM อยู่ที่ 7.85 บาท ลดลง 0.05 บาท หรือ 0.63% ขณะที่ดัชนีหุ้นไทย เพิ่มขึ้น 0.41%

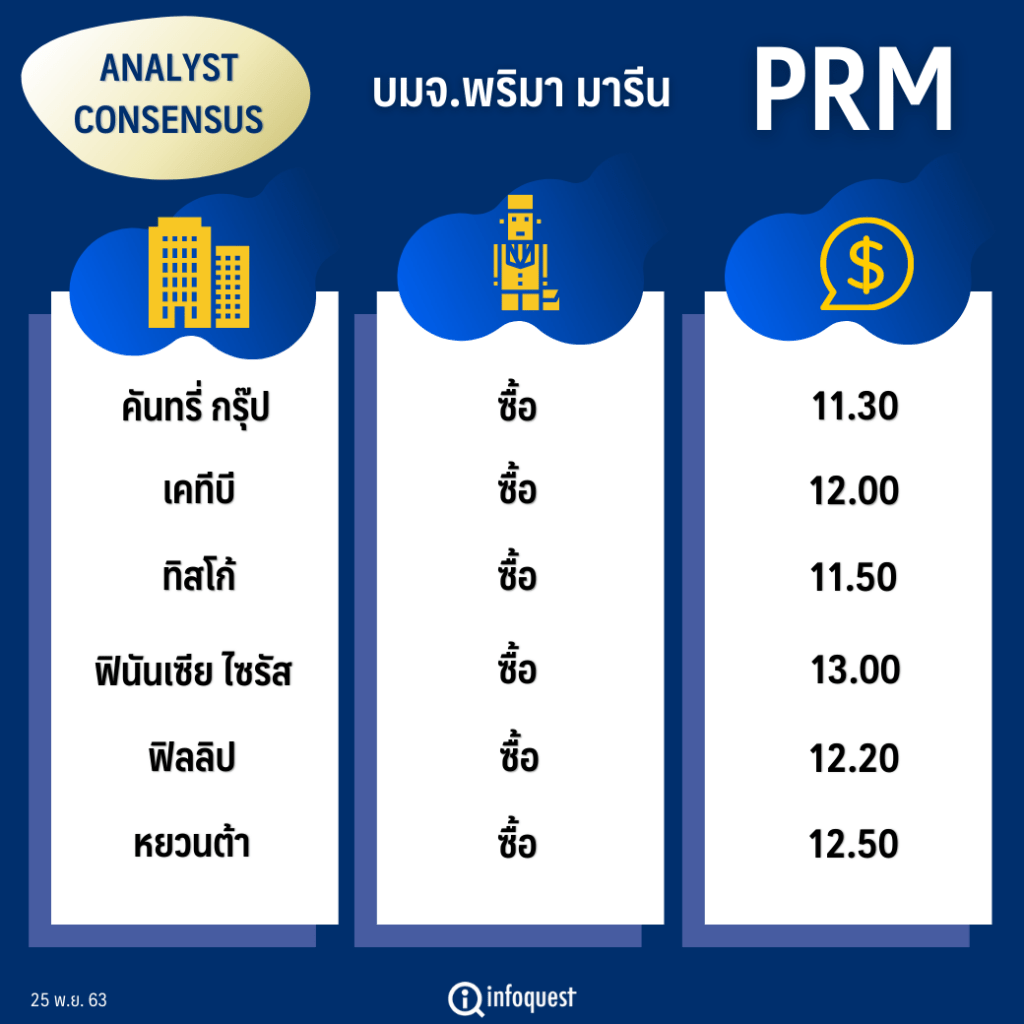

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| คันทรี่ กรุ๊ป | ซื้อ | 11.30 |

| เคทีบี | ซื้อ | 12.00 |

| ทิสโก้ | ซื้อ | 11.50 |

| ฟินันเซีย ไซรัส | ซื้อ | 13.00 |

| ฟิลลิป | ซื้อ | 12.20 |

| หยวนต้า | ซื้อ | 12.50 |

นายสยาม ติยานนท์ นักวิเคราะห์การลงทุนด้านหลักทรัพย์ บล.ฟิลลิป (ประเทศไทย) กล่าวว่า กำไรปี 63-64 ของ PRM ยังอยู่ในเกณฑ์ที่ดี แม้ว่ากำไรไตรมาส 3/63 จะลดลงเล็กน้อยจากไตรมาส 2/63 อันเป็นผลจากขาดทุนอัตราแลกเปลี่ยน (FX) ประมาณ 15 ล้านบาท ขณะที่ไตรมาส 2/63 มีกำไรอัตราแลกเปลี่ยน 32 ล้านบาท แต่หากมองกำไรปกติยังทำได้สูงกว่าไตรมาส 2/63 พร้อมกันนี้คาดการณ์กำไรสุทธิปี 63 ไว้ที่ 1,554 ล้านบาท เติบโตจากปี 62 ที่มีกำไรสุทธิ 1,023 ล้านบาท

ปัจจัยหลักมาจากธุรกิจเช่าเรือขนส่งและกักเก็บปิโตรเลียมกลางทะเล (FSU) ที่เติบโตเด่นจากการปรับค่าเช่าเรือขึ้น 20% ทำให้รายได้เพิ่มขึ้น ขณะที่ต้นทุนยังไม่เพิ่ม เนื่องจากราคาน้ำมันยังอยู่ในระดับที่ต่ำกว่าปีที่แล้ว และธุรกิจเติบโตขึ้นมา ชดเชยทุกธุรกิจที่แย่จากผลกระทบการแพร่ระบาดไวรัสโควิด-19 พร้อมกันนี้คาดว่ากำไรในไตรมาส 4/63 จะยังดีอยู่ ซึ่งเงินบาทที่แข็งค่าน่าจะทำให้มีกำไรอัตราแลกเปลี่ยน โดย PRM มีหนี้เป็นเงินดอลลาร์สหรัฐ ถ้าเงินบาทแข็งค่าก็จะได้ประโยชน์มากกว่า

ส่วนกำไรสุทธิในปี 64 จะเด่นคาดว่าจะมีกำไร 1,905 ล้านบาท จากธุรกิจ FSU ที่มีโอกาสจะปรับขึ้นค่าเช่าเรือได้อีกราว 5-10% ส่วนธุรกิจขนส่งน้ำมันภายในประเทศในปี 63 อยู่ในระดับต่ำเพราะเจอผลกระทบจากโควิด-19 แต่ในปี 64 ที่จะเริ่มมีการบิน และบินระหว่างประเทศได้ ธุรกิจนี้น่าจะมีรายได้กลับมา ซึ่งทั้งธุรกิจ FSU และธุรกิจขนส่งน้ำมันภายในประเทศคิดเป็น 80-85% รายได้หลักของบริษัท

นอกจากนี้ ในปี 64 PRM มีแผนจะซื้อเรือเพิ่ม 3-5 ลำ คาดว่าจะใช้เงินลงทุนประมาณ 2,000 ล้านบาท โดย 1 ลำเป็น FSU และอีก 2 ลำเป็นการขนส่งระหว่างประเทศ ส่วนที่เหลือก็นำมาทดแทนเรือเก่าที่ปลดระวางไป

PRM สามารถทำกำไรสุทธิ 9 เดือนได้ 1,120 ล้านบาท มากกว่ากำไรสุทธิทั้งปี 62 ที่ทำได้ 1,023 ล้านบาท แล้ว ดังนั้น ในไตรมาส 4/63 กำไรที่จะเข้ามาก็จะช่วยหนุนให้ทั้งปี 63 เติบโตได้อย่างโดดเด่น

ด้านน.ส.จิตรา อมรธรรม รองกรรมการผู้จัดการฝ่ายวิเคราะห์หลักทรัพย์ บล.ฟินันเซีย ไซรัส กล่าวว่า กำไรของ PRM ในปีนี้ถือว่าเป็นปีที่ดีมาก นับได้ว่ากำไรทำ New High นับตั้งแต่เข้าตลาดหลักทรัพย์ฯ เพราะตั้งแต่เข้าตลาดมาก็มีการซื้อเรือเพิ่มมาเรื่อย ๆ และปีนี้มีการปิดประเทศทำให้โรงกลั่นจะต้องมีที่เก็บน้ำมันซึ่งที่เก็บบนพื้นดินสต็อกเก็บน้ำมันเต็มกันหมดแล้ว ก็ต้องไปฝากเก็บน้ำมันไว้บนเรือที่รับฝากเก็บน้ำมัน ซึ่งรวมถึง PRM ด้วย ทำให้ PRM ได้โอกาสในการปรับขึ้นค่าเช่าเรือตั้งแต่ต้นปีที่ผ่านมา แต่ปีหน้าอาจจะปรับขึ้นค่าเช่าเรือไม่ได้มากเท่าปีนี้แล้ว

PRM มีรายได้จากธุรกิจเช่าเรือ FSU อย่างสม่ำเสมอและได้ปรับขึ้นค่าเช่าจากความต้องการใช้ที่เพิ่มขึ้นต่อเนื่อง แม้ว่าจะเพิ่มเรือแต่ก็ใช้ Capacity เรือเต็มทุกลำ ส่วนธุรกิจเรือขนส่งน้ำมันในประเทศได้ถูกผลกระทบจากการแพร่ระบาดไวรัสโควิด-19 จากปริมาณขนส่งน้ำมันอากาศยานที่หายไปจากไม่มีการบิน แต่ก็มองเป็นแค่ชั่วคราว ที่สุดธุรกิจนี้ก็จะกลับมาเหมือนเดิม ซึ่งทั้งสองธุรกิจนี้คิดเป็นประมาณ 80% ของรายได้ และถือเป็นรายได้หลักของ PRM

ทั้งนี้ มองว่าผลดำเนินงานงวดไตรมาส 4/63 ของ PRM ก็ยังจะเติบโตดีแม้ว่าจะมีวันหยุดมาก ซึ่งกำไรในไตรมาส 3/63 ต่ำ เป็นเพราะนำเรือ 3-4 ลำไปซ่อมบำรุง ทำให้มีค่าใช้จ่ายจากการซ่อมบำรุงด้วย และยังไม่มีรายได้ในช่วงนำเรือไปซ่อมบำรุง แต่ในไตรมาส 4/63 เรือกลุ่มนี้ได้กลับมาแล้ว ทำให้มองว่ากำไรไตรมาส 4/63 น่าจะดีกว่าไตรมาส 3/63

พร้อมคาดการณ์กำไรสุทธิปี 63 ของ PRM ไว้ที่ 1,500 ล้านบาท ส่วนปี 64 คาดว่าจะมีกำไรสุทธิ 1,730 ล้านบาท

บล.หยวนต้า(ประเทศไทย) ระบุในบทวิเคราะห์ฯมองแนวโน้มกำไรสุทธิของ PRM ในไตรมาส 4/63 กลับมาเติบโตได้เมื่อเทียบกับช่วงเดียวกันของปีก่อน และไตรมาสก่อน รวมถึงมีลุ้นทำสถิติสูงสุดใหม่ เพราะธุรกิจเรือขนส่งน้ำมันในประเทศเริ่มฟื้นตัวตามทิศทางของภาคการท่องเที่ยว ซึ่งจะช่วยหนุนความต้องการน้ำมันอากาศยานที่ชะลอตลอด 9 เดือนแรกของปีนี้ให้กลับมาฟื้นตัวแบบค่อยเป็นค่อยไป ขณะที่ความต้องการใช้เรือ FSU ยังทรงตัวในระดับสูงต่อเนื่องจากไตรมาส 3/63 โดยมีแนวโน้มปรับประมาณการกำไรสุทธิปีนี้ขึ้นจากที่คาด 1,219 ล้านบาท เพิ่มขึ้น 19% จากปีก่อน ส่วนประมาณการกำไรปี 64 ยังคงเดิมที่ 1,380 ล้านบาท เพิ่มขึ้น 13% จากปีนี้

โดย สำนักข่าวอินโฟเควสท์ (25 พ.ย. 63)