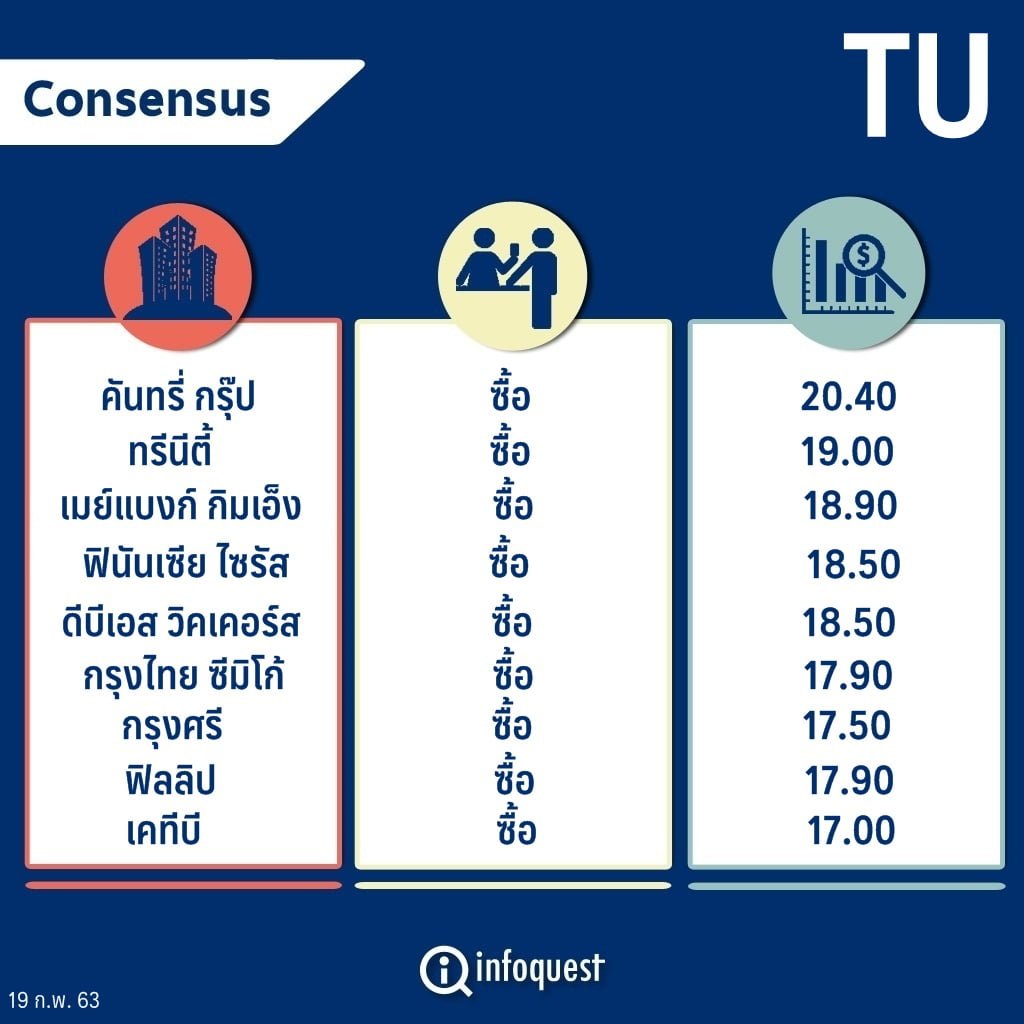

โบรกเกอร์ต่างเชียร์”ซื้อ”หุ้นบมจ.ไทยยูเนี่ยน กรุ๊ป (TU) เล็งผลดำเนินงานงวดไตรมาส 1/63 ฟื้นตัวชัดเจน

หลังเงินบาทอ่อนค่าเมื่อเทียบสกุลหลัก และราคาทูน่าในช่วงต้นปีปรับตัวขึ้นมาอยู่ที่ราว 1,350 ดอลลาร์ต่อตัน ซึ่งจะทำให้ลูกค้า OEM ชะลอการสั่งซื้อในช่วงก่อนหน้าเริ่มกลับมาสั่งซื้ออีกครั้ง

ขณะที่ต้นทุนจากสต็อคปลาทูน่ามีราคาต่ำในไตรมาส 4/62 ทำให้มาร์จิ้นของ TU ดีขึ้น อีกทั้งยังหันไปเน้นขายสินค้าที่ให้มาร์จิ้นสูง รวมถึงการควบคุมค่าใช้จ่าย SG&A ที่อาจดีกว่าคาดได้

ทั้งนี้ ปี 63 เป็นปีที่หลายปัจจัยดีขึ้น พร้อมคาดการณ์กำไรปกติในปีนี้ 4,900-6,000 ล้านบาท จากปีที่แล้วที่มีกำไรปกติประมาณ 5,200 ล้าบาท

ราคาหุ้น TU ปิดช่วงเที่ยงวันนี้ที่ 15.60 บาท ลดลง 0.10 บาท (-0.64%) ขณะที่ SET +0.19%

น.ส.สุทธาทิพย์ พีรทรัพย์ ผู้อำนวยการอาวุโสฝ่ายวิจัย บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) กล่าวว่า แนวโน้มผลดำเนินงานของ TU ในปีนี้จะดีกว่าปีที่แล้ว โดยเฉพาะในไตรมาส 1/63 จะเห็นการฟื้นตัวดี จากเงินบาทที่อ่อนค่าลงเมื่อเทียบกับเงินดอลลาร์สหรัฐฯ, เงินยูโร และเงินปอนด์ อีกทั้งราคาปลาทูน่าก็เริ่มขยับขึ้นในไตรมาส 1/63 ขณะที่สต็อคปลาทูน่าที่ราคาต่ำในไตรมาส 4/62 ทำให้มาร์จิ้นของ TU ดีขึ้น อีกทั้ง TU ยังหันมาเน้นขายสินค้าที่ให้มาร์จิ้นดีด้วย อย่างกุ้ง เป็นต้น

พร้อมคาดการณ์กำไรปกติในปี 63 ไว้ที่ 6,000 ล้านบาท เติบโต 14% จากปี 62 ที่มีกำไรปกติประมาณ 5,200 ล้าบาท

ด้าน บล.หยวนต้า (ประเทศไทย) ระบุคาดกำไร TU ในไตรมาส 1/63 จะโตเด่นทั้ง QoQ และ YoY เพราะฐานต่ำ อัตรากำไรขั้นต้นดีขึ้นมาก YoY และค่าเงินบาทอ่อนค่า QoQ ประมาณการมี Upside จาก GPM ที่มีโอกาสดีกว่าคาด เพราะมีสต๊อกต้นทุนปลาทูน่าที่ราคาค่อนข้างต่ำ รวมถึงการควบคุมค่าใช้จ่าย SG&A ที่อาจดีกว่าคาดได้

ทั้งนี้ ปี 63 เป็นปีที่หลายปัจจัยดีขึ้น การแข็งค่าของเงินบาทเริ่มกลับทางเป็นการอ่อนค่าเมื่อเทียบกับค่าเงินดอลลาร์สหรัฐฯ ค่าเงินยูโรและค่าเงินปอนด์ ด้านต้นทุนวัตถุดิบปลาทูน่าปรับตัวลงต่อเนื่องในปี 62 และต่ำลงมากช่วงครึ่งปีหลัง (H2/62) แล้วกลับมาฟื้นตัวในไตรมาส 1/63 ทำให้ราคาขายตลาด OEM ซึ่งอิงราคาตลาด Spot ดีขึ้นในไตรมาส 1/63 ขณะที่มีต้นทุนต่ำ

ราคาเฉลี่ยทั้งปี 62 ของ Skipjack Tuna อยู่ที่ US$1,205/ตัน (-21% YoY) ต่ำสุดในรอบ 4 ปี โดยต่ำสุดในไตรมาส 4/62 ที่ US$950/ตัน (-21.9% QoQ, -32.5% YoY) ทำให้ลูกค้าชะลอการสั่งซื้อเพราะรอดูทิศทางราคา การที่ราคาเดือน ม.ค.63 เพิ่มขึ้นเป็น US$1,305/ตัน สูงสุดในรอบ 5 เดือน ทำให้ลูกค้าเริ่มกลับมาเร่งสั่งซื้อมากขึ้นจากความกังวลราคาปรับตัวขึ้นต่อ

พร้อมปรับประมาณการรายได้ปี 63 ลง 2.4% เป็น 1.32 แสนล้านบาท (+4.6% YoY) แต่ปรับประมาณการ GPM ขึ้นจาก 15.7% เป็น 16.2% ส่งผลให้กำไรปกติเพิ่มขึ้น 4.1% เป็น 5,097 ล้านบาท (+0.9% YoY)

ส่วน บล.ทรีนีตี้ ระบุแนวโน้มการดำเนินงานในปี 63 มองปัจจัยกดดันน้อยกว่าปีก่อน เนื่องจากมองค่าเงินบาทที่แข็งค่าตลอดปีก่อนเริ่มมีทิศทางที่อ่อนตัวลงบ้างแล้ว ส่วนราคาทูน่าที่อยู่ในระดับต่ำในช่วงครึ่งปีหลัง (H2/62) จะเริ่มส่งผลบวกต่ออัตรากำไรขั้นต้นในระยะถัดไป โดยเฉพาะในช่วงครึ่งปีแรก (H1/63)

ขณะที่ราคาทูน่าในช่วงต้นปีปรับตัวขึ้นมาอยู่ที่ราว 1,350 ดอลลาร์ต่อตัน ซึ่งจะทำให้ลูกค้า OEM ที่ชะลอการสั่งซื้อในช่วงก่อนหน้าเริ่มกลับมาสั่งซื้ออีกครั้ง ในภาพรวมจึงคาดกำไรปี 63 จะอยู่ที่ราว 4.9 พันล้านบาท ฟื้นตัวราว 29%YoY

โดย สำนักข่าวอินโฟเควสท์ (19 ก.พ. 63)