โบรกฯ แนะซื้อหุ้น บมจ.เจดับเบิ้ลยูดี อินโฟโลจิสติกส์ (JWD) จากแนวโน้มกำไรในไตรมาส 4/63 จะเติบโตต่อเนื่องจากไตรมาสก่อนหน้า

และตั้งแต่ปี 64 เป็นต้นไป กำไรจะอยู่ในช่วงขาขึ้น เป็นไปตาม 4 ธุรกิจหลัก ไม่ว่าจะเป็นธุรกิจคลังสินค้า ที่ปัจจุบันมีอัตราการเช่าสูงถึง 96%, ธุรกิจที่เกี่ยวเนื่องกับรถยนต์ มีลูกค้าใหม่เพิ่มต่อเนื่อง และน่าจะเห็นการฟื้นตัวกลับสู่ระดับก่อนโควิด-19 ได้ในช่วงกลางปี 64 เป็นต้นไป, คลังสินค้าอันตรายก็ฟื้นขึ้น จากกิจกรรมทางการค้าที่เริ่มฟื้นตัว และธุรกิจ Barge Terminal ปริมาณการขนตู้คอนเทนเนอร์ขาเข้าเพิ่มขึ้น

ราคาหุ้น JWD ปิดเที่ยงวันนี้ที่ 8.90 บาท ลดลง 0.15 บาท (-1.66%) ขณะที่ SET +1.79%

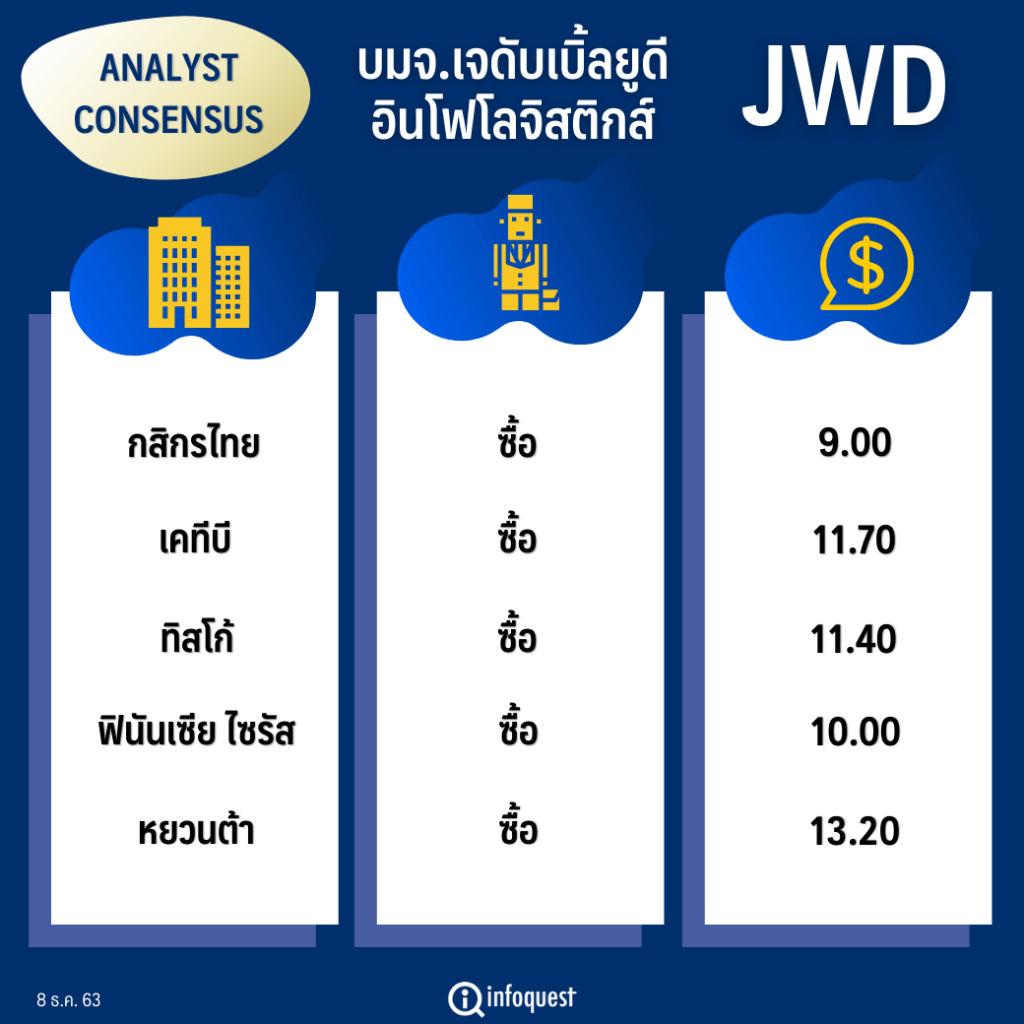

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| บล.กสิกรไทย | ซื้อ | 9.00 |

| บล.เคทีบี | ซื้อ | 11.70 |

| บล.ทิสโก้ | ซื้อ | 11.40 |

| บล.ฟินันเซีย ไซรัส | ซื้อ | 10.00 |

| บล.หยวนต้า | ซื้อ | 13.20 |

นายสรพงษ์ จักรธีรังกูร นักวิเคราะห์ปัจจัยพื้นฐาน บล.กสิกรไทย กล่าวว่า ประเมินทิศทางกำไร JWD ตั้งแต่ไตรมาส 4/63 จนถึงปี 65 จะยังอยู่ในทิศทางขาขึ้นอย่างต่อเนื่อง ตามการฟื้นตัวของ 4 ธุรกิจหลัก ได้แก่ ธุรกิจคลังสินค้า มีการเช่าพื้นที่เกือบเต็มกำลัง หรือมีอัตราการเช่า (Occupancy Rate:OR) อยู่ที่ 96% เพิ่มขึ้นอย่างมีนัยสำคัญ จากเดิมที่เคยมีค่าเฉลี่ยที่ 70-80% จากสถานการณ์โควิด-19 แม้จะเป็นปัจจัยชั่วคราว แต่ JWD เชื่อว่าบริการที่ครบวงจรจะช่วยให้ลูกค้าลดค่าใช้จ่ายในการดำเนินงานลงได้ ซึ่งจะเป็นปัจจัยที่ทำให้มี OR ในระดับสูงต่อไป

ธุรกิจเกี่ยวเนื่องกับรถยนต์ มีลูกค้าใหม่เพิ่มต่อเนื่อง โดย JWD มองว่าธุรกิจนี้จะฟื้นคืนสู่ระดับก่อนวิกฤติโควิด-19 ได้ในช่วงกลางปี 64 และจะมีลูกค้ารายใหม่ๆ จากจีนและมาเลเซียเพิ่มเข้ามาอย่างต่อเนื่อง, คลังสินค้าอันตรายฟื้นตัวขึ้น จากกิจกรรมทางการค้าเริ่มฟื้นตัวขึ้นแล้ว ทำให้ปริมาณตู้สินค้า ณ คลังสินค้าอันตรายปรับตัวสูงขึ้นตาม แต่อย่างไรก็ตาม ขณะนี้มีระดับต่ำกว่าช่วงก่อนเกิดโควิด-19 เพียง 5% จาก 15-20% ในช่วง เม.ย.-พ.ค.63

อุปสงค์ธุรกิจท่าเรือเทียบชายฝั่งสูงขึ้นอย่างชัดเจน ซึ่งปัจจุบัน JWD เริ่มทำกำไรได้หลังจากประสบภาวะขาดทุนในครึ่งปีแรกที่ผ่านมา โดย JWD คาดว่าอัตราการดำเนินงานจะแตะระดับ 80% ในปีหน้า จากปัจจุบันอยู่ที่ 66% ซึ่งจะสร้างส่วนแบ่งกำไรจากธุรกิจนี้ได้มากยิ่งขึ้นในปีหน้า เพราะมีจุดคุ้มทุนที่ต่ำกว่า 40%

นักวิเคราะห์หลักทรัพย์ บล.เคทีบี ระบุในบทวิเคราะห์ว่า ยังคงแนะนำ “ซื้อ” หุ้น JWD แต่ปรับราคาเป้าหมายขึ้นเป็น 11.70 บาท เนื่องจากมีการปรับกำไรขึ้น โดยมีประเด็นสำคัญคือ

- คลังสินค้าทั่วไปในไตรมาส 4/63 มี occupancy rate เพิ่มขึ้นเป็น 96% จากไตรมาส 3/63 ที่ 90% โดยโควิด-19 ในต่างประเทศ ทำให้มีการเช่าคลังเก็บสินค้านานขึ้น,

- ธุรกิจยานยนต์ได้ผลบวกจากยอดผลิตรถยนต์ฟื้นตัว และมีโอกาสที่จะได้ลูกค้ารายใหม่,

- คลังสินค้าอันตรายฟื้นตัวกลับไปใกล้เคียงก่อนช่วงเกิดโควิด-19 แล้ว

- Barge terminal ปริมาณการขนตู้คอนเทนเนอร์ขาเข้าเพิ่มขึ้น และปี 64 มีแนวโน้มเพิ่มขึ้นอีก 20%-50% หรือจะเพิ่มขึ้นเป็น 1.2-1.5 หมื่นตู้/เดือน จากปัจจุบันที่ 1 หมื่นตู้/เดือน

- ศึกษาโอกาสใช้คลังห้องเย็นและขนส่งวัคซีนโควิด-19 ที่ต้องใช้อุณหภูมิต่ำ โดย JWD อยู่ระหว่างศึกษาโอกาสทางธุรกิจดังกล่าวทั้งการใช้คลังห้องเย็นและการขนส่งวัคซีนที่ต้องใช้อุณหภูมิต่ำ คาดว่าจะได้ข้อสรุปไม่เกินกลางปีหน้า ซึ่งหากได้งานดังกล่าวอาจช่วยเพิ่มรายได้อย่างมีนัยสำคัญให้กับ JWD ได้

พร้อมปรับกำไรสุทธิปีนี้ขึ้น 2% เป็น 301 ล้านบาท หรือ -17% จากปีก่อน โดยกำไรไตรมาส 4/63 ยังเติบโตจากไตรมาส 3/63 และปรับกำไรปี 64 ขึ้น 9% เป็น 383 ล้านบาท หรือ +27% จากปีนี้ จากธุรกิจคลังสินค้าทั่วไป, ยานยนต์, และคลังสินค้าอันตรายที่จะฟื้นตัวดีขึ้น ขณะที่ธุรกิจคลังห้องเย็นจะยังดีต่อเนื่อง

ราคาหุ้นปรับตัวขึ้น และ outperform SET +6% ในช่วง 3 เดือนที่ผ่านมา จากกำไรไตรมาส 3/63 ที่ดีกว่าคาด จึงยังคงแนะนำ ซื้อ จากภาพรวมผลการดำเนินงานที่จะฟื้นตัวได้ดีในไตรมาส 4/63 และเติบโตโดดเด่นในปี 64 นอกจากนั้นคาดว่าจะมีกำไรพิเศษราว 5-10 ล้านบาท จากการขายโครงการ built-to-suit ที่นิคมฯ นวนครเข้ากอง REIT ในต้นปีหน้า ซึ่งยังไม่ได้รวมในประมาณการ และวัคซีนโควิด-19 ที่อาจเป็นโอกาสของ JWD ในการใช้คลังห้องเย็นและการขนส่งวัคซีนที่ต้องใช้อุณหภูมิที่ต่ำ

นักวิเคราะห์หลักทรัพย์ บล.หยวนต้า กล่าวในบทวิเคราะห์ว่า คาดรายได้ในปี 64 จะเติบโตจากทุกธุรกิจ โดยธุรกิจยานยนต์จะฟื้นตัวกลับสู่ภาวะปกติ และอาจดีกว่าปกติเพราะเป็น Cycle รอบใหม่ของอุตสาหกรรม และรัฐบาลอาจมีนโยบายรถเก่าแลกรถใหม่เพิ่มอุปสงค์ในประเทศ และการเติบโตของรถ EV Car รุ่นใหม่ๆ จะเป็นตัวหนุนการเติบโต ซึ่งปัจจุบันอยู่ระหว่างเจรจาร่วมมือทางธุรกิจกับ EV Car บางแบรนด์ คาดว่าจะเป็น Upside surprise ให้ตลาดได้ ปัจจุบันรถยนต์เกือบทุกแบรนด์เป็นลูกค้าของ JWD ทั้งสิ้น

ธุรกิจคลังเย็น คลังใหม่(คลัง 9) ขนาด 14,000 Pallets สร้างรายได้เต็มปีในปีหน้า ขณะที่มีโครงการ JV กับ MMP ผู้ประกอบการปลาทูน่ารายใหญ่ของประเทศให้ JWD ก่อสร้างคลังเย็นให้ ขนาด 19,000 Pallets คาดแล้วเสร็จในเดือน ต.ค.64 ซึ่ง MMP จะเช่าใช้ที่ 70% ทันที จึงทำกำไรได้ทันที, ธุรกิจ Barge terminal ปัจจุบันท่าเรือส่วนใหญ่มาจากขาเข้ายังไม่มีปริมาณตู้ขาออก ซึ่งบริษัทกำลังขยายตลาดหาลูกค้าเพิ่มเติมในส่วนขาออกทำให้ปริมาณตู้เข้าออกจะเพิ่มขึ้น จากปีนี้บริษัทคาดที่ราว 10,000-10,500 ตู้/เดือน ตั้งเป้าเพิ่มเป็น 15,000 ตู้/เดือน หรือเพิ่มขึ้นเกือบ 50% ปัจจุบันรายได้ส่วนนี้ยังต่ำเพียง 2% คาดว่าจะมีนัยขึ้นในปี 64 และเป็นธุรกิจที่อัตรากำไรสูง

ธุรกิจขนย้ายข้ามพรมแดน จะกลับมาคึกคักขึ้นหากสถานการณ์โควิด-19 ดีขึ้น มีการคลาย Lockdown ของประเทศเพื่อนบ้าน และการเปิดเสรีการค้า RCEP ,บริษัทร่วม: TMS คาดจะเติบโตมีนัยจากการกลับมาฟื้นตัวของเศรษฐกิจของเวียดนาม การค้ากับจีน และ RCEP ส่วนธุรกิจนิคมฯ ในกัมพูชามี Backlog ที่เลื่อนการโอนในปีนี้จำนวน 20-30 ล้านเหรียญสหรัฐ คาดว่าจะโอนได้ทั้งหมดในปี 64 เป็นส่วนที่ยังไม่รวมในประมาณการ

วัคซีนโควิด เป็นโอกาสทางธุรกิจที่ยังประเมินมูลค่าไม่ได้ แต่มีนัยสำคัญ และอาจเป็นกลุ่มรายได้หลักในระยะยาวของ JWD ไม่เพียงแต่วัคซีนโควิด-19 เท่านั้น ปัจจุบันอยู่ระหว่างศึกษาและเจรจากับพันธมิตรในกลุ่มโรงพยาบาลซึ่งส่วนใหญ่ไม่มีความต้องการจะลงทุนในส่วนนี้เอง ทำให้ JWD มีโอกาสและมีความพร้อมทั้งคลังเย็นที่มีอุณหภูมิต่ำสุดได้ถึง -40 องศา และรถขนส่งที่ -18 องศา ซึ่งปรับปรุงอุณหภูมิได้ตามความต้องการได้ไม่ยาก และมีความโดดเด่นเรื่องการขนส่งแบบทันเวลา (Just in time)

ทั้งนี้ ปรับประมาณการกำไรปี 64 ขึ้น 10% เป็น 405 ล้านบาท เติบโต 27.9% จากปี 63 หรือ New high จากการเติบโตของรายได้ในทุกธุรกิจ และอัตรากำไรขั้นต้นที่ดีขึ้น โดยธุรกิจอาหารในไต้หวันที่เคยกดดัน GPM ของกลุ่มจะดีขึ้น ปัจจุบันได้งานตัดผักให้ McDonald ในไต้หวันทุกสาขาแล้วและกำลังขยายไปยังลูกค้ากลุ่มร้านสะดวกซื้อ มองว่าอัตรากำไรขั้นต้นธุรกิจนี้ผ่านจุดต่ำสุดไปแล้ว

นอกจากนี้ยังปรับ EV/EBITDA ในการประเมินมูลค่าขึ้นจาก 10 เท่า เป็น 11 เท่า (ในอดีตเคยใช้ 12 เท่า) ได้ราคาเป้าหมายสิ้นปี 64 ที่ 13.20 บาท มี Upside gain 59% คงคำแนะนำ ซื้อ ราคาปัจจุบันซื้อขายด้วย PER64 เพียง 21 เท่า และยังมี Upside จากการ M&A อยู่ระหว่างศึกษาอีก 2-3 ดีล

โดย สำนักข่าวอินโฟเควสท์ (8 ธ.ค. 63)