โบรกเกอร์ แนะนำ”ซื้อ”หุ้นธนาคารกสิกรไทย (KBANK) จากมูลค่าหุ้น (Valuation) ที่ยังอยู่ในระดับต่ำ แม้ว่าราคาหุ้นจะฟื้นตัวขึ้นมากและเร็วในช่วงที่ผ่านมาก็ตาม โดยเป็นหนึ่งในหุ้นที่ได้รับประโยชน์จากการฟื้นตัวของเศรษฐกิจในปีหน้า เพราะเมื่อเศรษฐกิจไทยฟื้นตัวก็น่าจะทำให้ความต้องการสินเชื่อฟื้นขึ้นด้วย รวมทั้งเป็นธนาคารที่ปรับตัวสู่ยุค Digital ค่อนข้างดี

ประกอบกับ KBANK มีการตั้งสำรองฯในช่วง 9 เดือนแรกของปี 63 ไว้สูงมากกว่าค่าเฉลี่ยกลุ่มแบงก์ ช่วงลดแรงปะทะจาก NPL ในระหว่างรอเศรษฐกิจไทยฟื้นตัว และยังมีฐานะเงินกองทุนแข็งแกร่ง อย่างไรก็ตามคาดการณ์กำไรสุทธิปี 63 ของ KBANK คาดว่าลดลงจากปีที่แล้ว หลังสถานการณ์แพร่ระบาดไวรัสโควิด-19 ส่งผลกระทบต่อเศรษฐกิจโดยรวม แต่เชื่อว่าปีหน้า KBANK จะกลับมามีกำไรเติบโตขึ้นได้

นอกจากนี้ KBANK เป็นหุ้นขนาดใหญ่ที่เป็นเป้าหมายการลงทุนของ Fund Flow และในสัปดาห์สุดท้ายของปีนี้ก็มีลุ้นการทำ Window Dressing ในหุ้น KBANK จากคาดหวังว่าบรรดากองทุนจะเข้ามาเก็บหุ้น KBANK ด้วย

พักเที่ยง ราคาหุ้น KBANK อยู่ที่ 113.50 บาท ลดลง 5.50 บาท หรือ 4.62% ขณะที่ดัชนีหุ้นไทย ลดลง 3.06%

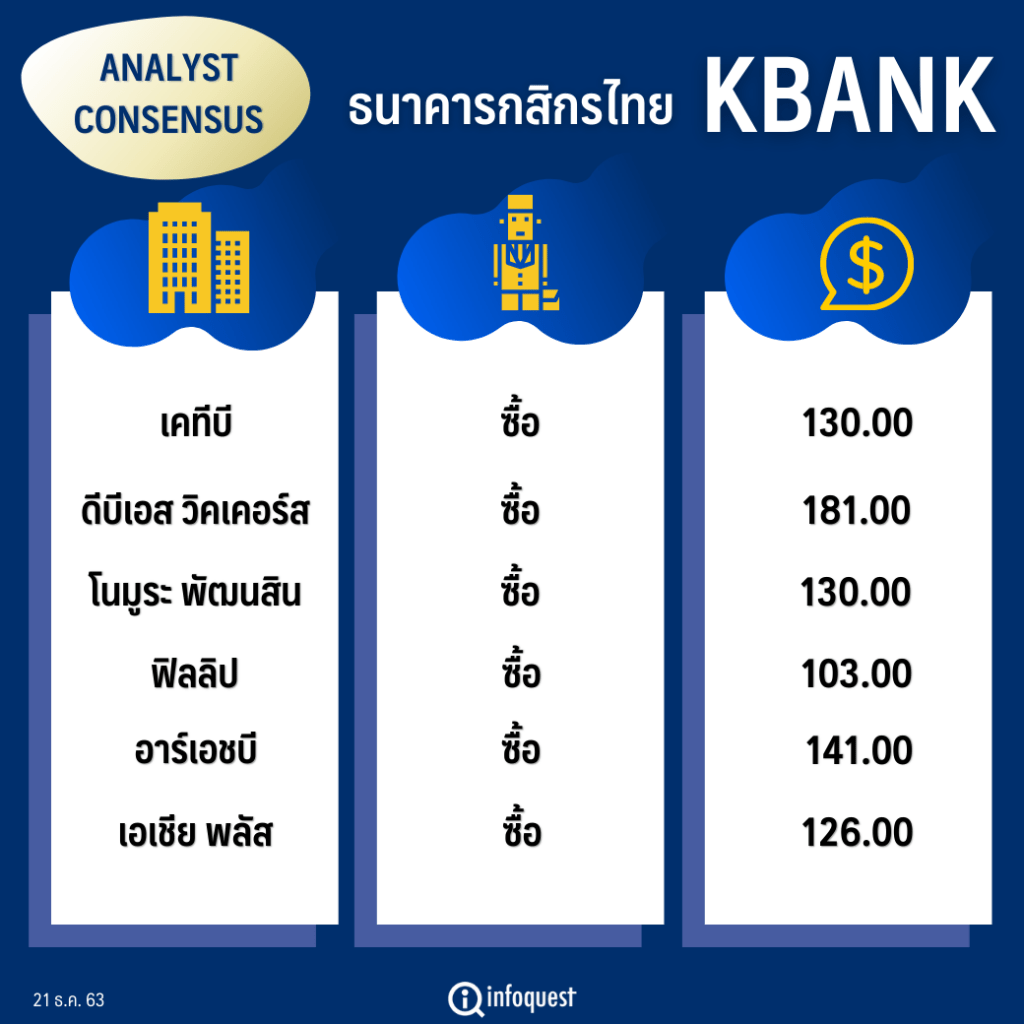

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| เคทีบี | ซื้อ | 130.00 |

| ดีบีเอส วิคเคอร์ส | ซื้อ | 181.00 |

| โนมูระ พัฒนสิน | ซื้อ | 130.00 |

| ฟิลลิป | ซื้อ | 103.00 |

| อาร์เอชบี | ซื้อ | 141.00 |

| เอเชีย พลัส | ซื้อ | 126.00 |

นายเวทิต ตั้งจินดากุล นักวิเคราะห์หลักทรัพย์ บล.อาร์เอชบี (ประเทศไทย) กล่าวให้เหตุผลที่แนะนำ”ซื้อ”หุ้น KBANK จากให้น้ำหนักที่ราคาหุ้นขณะนี้ถือว่ายังต่ำอยู่ แม้ว่าราคาหุ้นจะมีการฟื้นตัวขึ้นมากและเร็วในช่วงที่ผ่านมา จึงทำให้มีการพักตัวก่อนที่จะฟื้นตัวต่อไปได้ในปีหน้า อีกทั้ง KBANK เป็นหุ้นขนาดใหญ่ที่มีสัดส่วนสินเชื่อ SME อยู่มาก เมื่อเศรษฐกิจไทยฟื้นตัวขึ้นก็น่าจะทำให้ความต้องการสินเชื่อฟื้นตัวไปด้วย และ Fund Flow ที่ไหลเข้ามาก็จะเข้ามาลงทุนหุ้นขนาดใหญ่ ซึ่งรวมถึง KBANK ด้วย

นอกจากนี้ KBANK มีการตั้งสำรองฯในช่วง 9 เดือนแรกของปี 63 ไว้สูงมากกว่าค่าเฉลี่ยกลุ่มแบงก์ ขณะที่คาดว่าปีนี้จะมีการเติบโตสินเชื่อ 10.4% จากปีก่อน ส่วนใหญ่มาจากสินเชื่อ Corporate แต่ในแง่กำไรสุทธิจะลดลง 44% จากปีที่แล้วมาที่ 22,865 ล้านบาท รับผลกระทบจากการแพร่ระบาดไวรัสโควิด-19 ทำให้ส่งผลกระทบต่อเศรษฐกิจโดยรวม แต่เชื่อว่าปีหน้า KBANK จะกลับมามีกำไรเติบโตขึ้นได้ราว 15% มาที่ 26,323 ล้านบาท จากรายได้ที่น่าจะดีขึ้น และต้นทุนที่ลดลงจากการควบคุมต้นทุนได้อย่างมีประสิทธิภาพ

อีกทั้งในสัปดาห์สุดท้ายของปีนี้ก็มีลุ้นทำ Window Dressing ในหุ้น KBANK จากคาดหวังว่าบรรดากองทุนจะเข้ามาเก็บหุ้นด้วย

ด้าน บล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) ระบุในบทวิเคราะห์ฯว่า KBANK ยังมี Upside จากราคาหุ้นอีกมาก แม้ราคาหุ้นปรับขึ้นมาอย่างรวดเร็ว แต่จากการประเมินทางสถิติพบว่าในแง่การประเมินมูลค่าหุ้น (Valuation) ปัจจุบันยังซื้อขายที่ระดับต่ำสุดในรอบ 20 ปี อีกทั้งคาดการณ์ว่ากำไรปี 64 จะกลับมาฟื้นตัว 14% หลังจากปีนี้กำไรปรับตัวลงลึก 47% ขณะที่ฐานะเงินกองทุนแข็งแกร่ง

บทวิเคราะห์ บล.เคทีบี (ประเทศไทย) ระบุว่า KBANK ยังมีความน่าสนใจจาก Valuation ที่ปัจจุบันยังซื้อขายที่ระดับ 0.6x PBV ยังอยู่ในระดับต่ำที่ -2SD ขณะที่มีการตั้งสำรองฯในช่วง 9 เดือนแรกของปี 63 เผื่อไว้ในระดับที่สูงมากแล้ว และหากวัคซีนต้านโควิด-19 มา หุ้น KBANK ก็น่าจะฟื้นตัวได้เร็วที่สุด เพราะมีสัดส่วนสินเชื่อที่อิงกับอุตสาหกรรมท่องเที่ยวถึง 20%

สำหรับ บล.เอเชีย พลัส ระบุบทวิเคราะห์ว่า KBANK มีการตั้งสำรองที่สูงหนุนกำไรฟื้นตัวเร็วขึ้นหลังเศรษฐกิจฟื้น และเป็นธนาคารที่ปรับตัวสู่ยุค Digital ค่อนข้างดี โดยมีมุมมองเชิงบวกต่อแนวโน้มเศรษฐกิจในระยะกลาง-ยาว มากขึ้น ประกอบกับการตั้งสำรองสูงช่วง 9 เดือนปี 63 ช่วงลดแรงปะทะจากหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ในระหว่างรอเศรษฐกิจไทยฟื้นตัว รวมถึงกระแส Fund Flow จากต่างชาติ ซึ่งนิยมหุ้นในกลุ่มธนาคาร

ทั้งนี้ เริ่มเห็นเครื่องยนต์ต่าง ๆ กลับมาทำงานได้มากขึ้น ทั้งจากมาตรการกระตุ้นภาคครัวเรือน และแรงส่งจากการลงทุนภาครัฐ ขณะที่ภาคการท่องเที่ยว เริ่มเห็นการฟื้นตัวช่วงครึ่งหลังปี 64 ภายหลังวัคซีนต้านไวรัสโควิด-19 เริ่มมีความชัดเจนมากขึ้น โดยเฉพาะไตรมาส 4/64 ถึง ไตรมาส 1/65 ที่เป็น High Season ประกอบกับสถานกาณณ์การส่งออกในปี 64 มีแนวโน้มดีขึ้น ตามการฟื้นตัวของเศรษฐกิจโลก ภาพดังกล่าวเป็นบวกต่อคุณภาพสินทรัพย์ของ KBANK

โดย สำนักข่าวอินโฟเควสท์ (21 ธ.ค. 63)