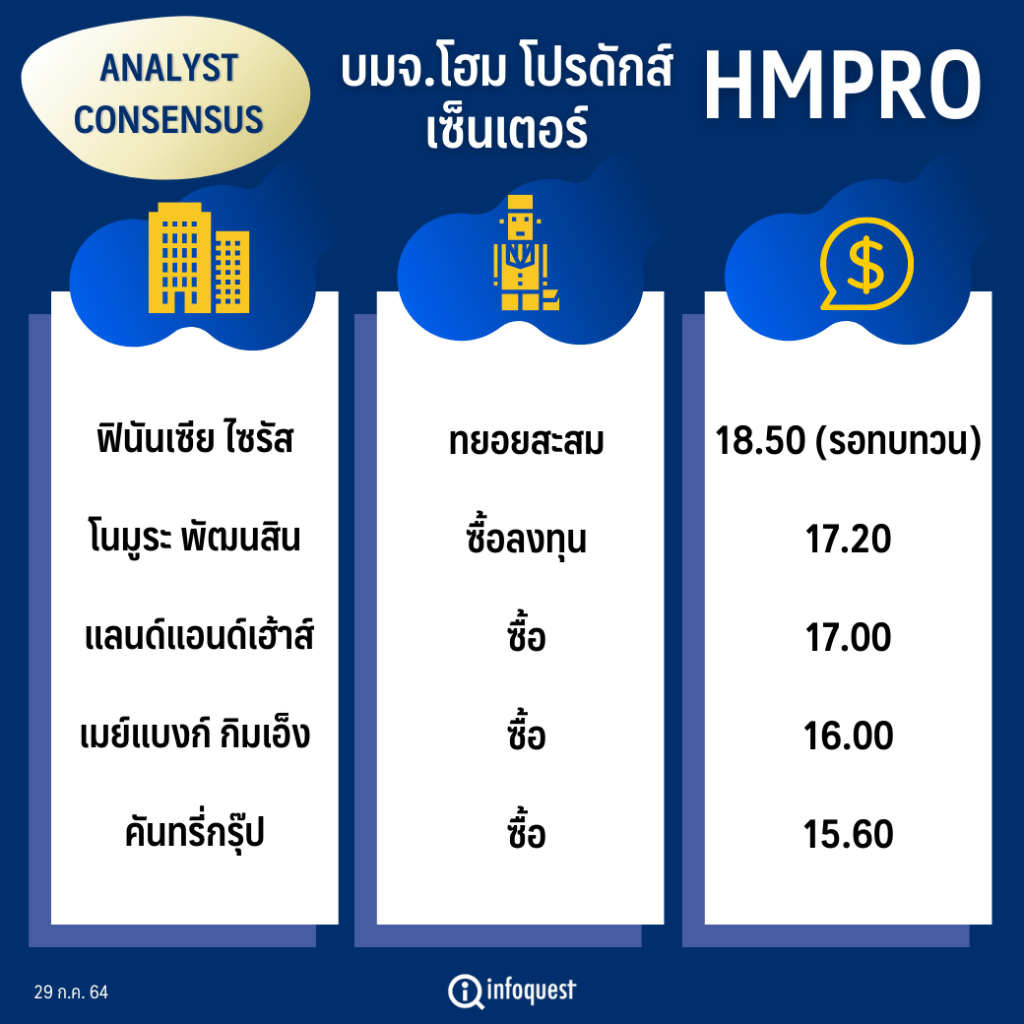

โบรกเกอร์ต่างเชียร์ “ซื้อ” หุ้น บมจ.โฮม โปรดักส์ เซ็นเตอร์ (HMPRO) ธุรกิจแข็งแกร่งและมีการบริหารจัดการที่มีประสิทธิภาพสูง นอกจากนี้ Valuation ปัจจุบันค่อนข้างถูก ขณะที่กระแสเงินสดแข็งแกร่ง อัตราส่วนหนี้สินต่อทุน (D/E) ต่ำมาก

ทั้งนี้ กำไรสุทธิในไตรมาส 2/64 อยู่ที่ 1.43 พันล้านบาท (+52%YoY, +5%QoQ) เป็นไปตามตลาดคาดไว้ โดย SSSG (ยอดขายสาขาเดิม) เป็นบวกเกิน 10% จากฐานต่ำในปีก่อนที่มีการปิดสาขาโฮมโปรส่วนใหญ่ในช่วงล็อกดาวน์ และปีนี้มีการจัด HomePro Super Expo ช่วยเพิ่มยอดขาย ขณะที่เมกาโฮมมี SSSG สูงกว่าโฮมโปรเล็กน้อย อัตรากำไรขั้นต้นของ HMPRO เพิ่มขึ้น 139 bps YoY เป็น 25.2%

แม้ในไตรมาส 3/64 คาดว่าผลประกอบการจะออกมาไม่ดี เนื่องจากได้รับผลกระทบจากการล็อกดาวน์ในพื้นที่ 13 จังหวัดซึ่งเป็นพื้นที่สีแดงเข้มที่เริ่มเมื่อ 20 ก.ค.นี้ แต่ก็มองเป็นจังหวะเข้าลงทุนเพื่อรอการฟื้นตัวในไตรมาส 4/64 ที่คาดว่าสถานการณ์การระบาดโควิด-19 จะดีขึ้น และมีวัคซีน mRNA ทยอยเข้ามา และจะส่งผลดีในปี 65 ด้วย

หุ้น HMPRO ปิดเช้าที่13.20 บาท ลดลง 0.30 บาท (-2.22%) ขณะที่ดัชนี SET ปิดเช้าบวก 2.17 จุด

นายวีระวัฒน์ วิโรจน์โภคา ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.ฟินันเซีย ไซรัส กล่าวว่า ผลประกอบการในไตรมาส 2/64 ของ HMPRO ออกมาตามคาด แต่คาดว่าผลประกอบการในไตรมาส 3/64 จะออกมาแย่ที่สุด ยอดขายสาขาเดิม (SSSG) ในเดือน ก.ค.ลดลงไป 15-20% อย่างไรก็ตามคาดว่าจะฟื้นตัวในไตรมาส 4/64

โดยคาดหวังสถานการณ์โควิด-19 ดีขึ้นในไตรมาส 4/64 ที่จะมีวัคซีน mRNA ทยอยเข้ามาฉีด รวมทั้งสามารถกลับมาเปิดสาขาได้เหมือนเดิม โดยขณะนี้สาขาโฮมโปรบางส่วนปิดทำการตั้งแต่เมื่อ 20 ก.ค.ที่มีการประกาศล็อกดาวน์

อย่างไรก็ดี การล็อกดาวน์รอบนี้จะกระทบงบการเงินในปี 64 ให้ปรับตัวลง แต่ในปี 65 คาดว่าสถานการณ์จะกลับมาฟื้นตัว

โดยให้ราคาเป้าหมายสำหรับปี 65 ที่ 18.50 บาท ซึ่งเป็นราคาเป้าหมายก่อนเกิดล็อกดาวน์อาจมีการทบทวนปรับเป้าลง

ด้านนายกรภัทร วรเชษฐ์ ผู้อำนวยการฝ่ายวิจัยและบริการการลงทุน บล.โนมูระ พัฒนสิน กล่าวว่า งบการเงินในไตรมาส2/64 ของ HMPRO ออกมาใกล้เคียงกับที่คาดการณ์ไว้ แนะนำให้ “ซื้อลงทุน” ด้วยราคาเป้าหมาย 17.20 บาท แม้คาดว่าในไตรมาส3/64 ผลประกอบการอาจจะปรับตัวลงจากการปิดสาขาที่มีผลจากคำสั่งล็อกดาวน์ แต่ Valuation โดยรวมค่อนข้างถูก กระแสเงินสดยังแข็งแกร่ง อัตราส่วนหนี้สินต่อทุนต่ำ(D/E) อยู่ที่ 0.7 เท่า

อย่างไรก็ดี โนมูระ พัฒนสิน ปรับลดกำไรปีนี้ และปีหน้า 9% และ 4% ตามลำดับมาเป็น 5,514 ล้านบาท ในปี 64 และ 6,897 ล้านบาทในปี 65

ส่วน บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) ระบุในบทวิเคราะห์ฯว่า ผลประกอบการในไตรมาส 2/64 กำไรสุทธิเพิ่มขึ้น5% QoQ และ 52% YoY เป็น 1,433 ล้านบาท ใกล้เคียงกับที่คาด โดย SSSG ในไตรมาส 2/64 เป็นบวกเกิน 10% จากฐานต่ำในปีก่อนที่มีการปิดสาขาโฮมโปรส่วนใหญ่ในช่วงล็อกดาวน์ (-17% ในQ2/63 และ +0.6% ใน Q1/64) และปีนี้มีการจัด HomePro SuperExpo ช่วยเพิ่มยอดขาย ขณะที่เมกาโฮมมี SSSG สูงกว่าโฮมโปรเล็กน้อย

อัตรากำไรขั้นต้นของ HMPRO เพิ่มขึ้น 139 bps YoY เป็น 25.2% จากการเพิ่มประสิทธิภาพการดำเนินงาน และฐานต่ำในปีก่อนที่มีการล็อกดาวน์ ซึ่งมีการขายสินค้าเครื่องใช้ไฟฟ้า (อัตรากำไรต่ำ) ได้ค่อนข้างมาก ในด้านค่าใช้จ่าย บริษัทมีการควบคุมได้ดีโดยคิดเป็น 17.7% ของยอดขาย เทียบกับปี 17.8-17.9% ในไตรมาส 2/63 และไตรมาส 1/64

ส่วนแนวโน้มผลประกอบการ คาดว่ากำไรในไตรมาส 3/64 จะชะลอลง เนื่องจากการล็อกดาวน์ 13 จังหวัด ตั้งแต่ 20 ก.ค. ทำให้โฮมโปรมีการปิดสาขาชั่วคราว 13-14 สาขา (จากทั้งหมด 86 สาขา ซึ่งคิดเป็น 15% ของสาขาโฮมโปร) โฮมโปรเอส 8 สาขา (จาก 9 สาขา) และเมกาโฮม 2 สาขา (จาก 14 สาขา) อย่างไรก็ดี บริษัทยังคงเน้นการขายสินค้าผ่านทางออนไลน์ซึ่งคาดว่าจะมีสัดส่วนเพิ่มขึ้นจาก Q1/64 ที่มีสัดส่วน 5.9% นอกจากนั้น ผลประกอบการของสาขามาเลเซียคาดว่าจะได้รับผลกระทบจากการล็อกดาวน์ในมาเลเซียเช่นกัน

อย่างไรก็ดี ยังแนะนำ ซื้อ ราคาเป้าหมาย (DCF) 16 บาท โดยเห็นว่า HMPRO ยังคงมีฐานธุรกิจที่แข็งแกร่งและมีการบริหารจัดการที่มีประสิทธิภาพสูง หากการระบาดของโควิดคลี่คลายลง ผลประกอบการจะฟื้นตัวกลับมาได้และเติบโตต่อไปได้อย่างมีเสถียรภาพ รวมทั้งคาดว่าภาครัฐจะมีการออกมาตรการกระตุ้นการบริโภคมากขึ้น ขณะที่ HMPRO คาดว่าจะมีสัดส่วนการขายออนไลน์เพิ่มขึ้น และสัดส่วนการนำเข้าสินค้า Private Brand จากประเทศจีนกลับมาฟื้นตัวได้

โดย สำนักข่าวอินโฟเควสท์ (29 ก.ค. 64)