โบรกเกอร์ส่วนใหญ่แนะ “ซื้อ” หุ้น บมจ.เซ็นทรัลพัฒนา (CPN) รับธีมเปิดเมืองหลังทยอยผ่อนคลายมาตรการล็อกดาวน์เริ่มมี traffic คนเข้าห้างมากขึ้น และทยอยฉีดวัคซีนได้มากขึ้นจะส่งผลดีต่อผลประกอบการในไตรมาส 4/64 ฟื้นตัว และเติบโตต่อเนื่องไปถึงปี 65 ขณะที่การให้ส่วนลดกับผู้เช่าพื้นที่ในห้างจะลดลงส่งผลให้มีรายได้เพิ่มมากขึ้น และมีผลกำไรดีขึ้นกว่าปี 64 รวมทั้งคาดหวังมาตรการกระตุ้นเศรษฐกิจของรัฐหนุนการบริโภคภายในประเทศ และยังมีโครงการเราเที่ยวด้วยกันเฟส 3 และ ทัวร์เที่ยวไทย หนุนกำลังซื้อ

ทั้งนี้ คาดการณ์กำไรสุทธิ ปี 64 อยู่ในช่วง 7,664-11,000 ล้านบาท จากปี 63 ที่มีกำไรสุทธิ 9,557 ล้านบาท ก่อนที่ปรับตัวดีขึ้นในปี 65 คาดกำไรสุทธิในช่วง 9,279-12,500 ล้านบาท

ส่วนการเข้าลงทุนใน บมจ.สยามฟิวเจอร์ดีเวลอปเมนท์ (SF) ใกล้สำเร็จภายในเดือน ต.ค.64 โดยอยู่ระหว่างการทำคำเสนอซื้อหุ้นส่วนที่เหลือ 43.7% หลังเข้าซื้อหุ้น SF จากกลุ่มผู้ถือหุ้นใหญ่ 52.2% และมีแผนเพิกถอนหุ้น SF ออกจากตลาดหลักทรัพย์ ซึ่งจะช่วยหนุนกำไรด้วย

ราคาหุ้น CPN ปิดเช้าที่ 54.00 บาท เพิ่มขึ้น 0.50 บาท (+0.93%) ขณะที่ดัชนี SET บวก 0.10%

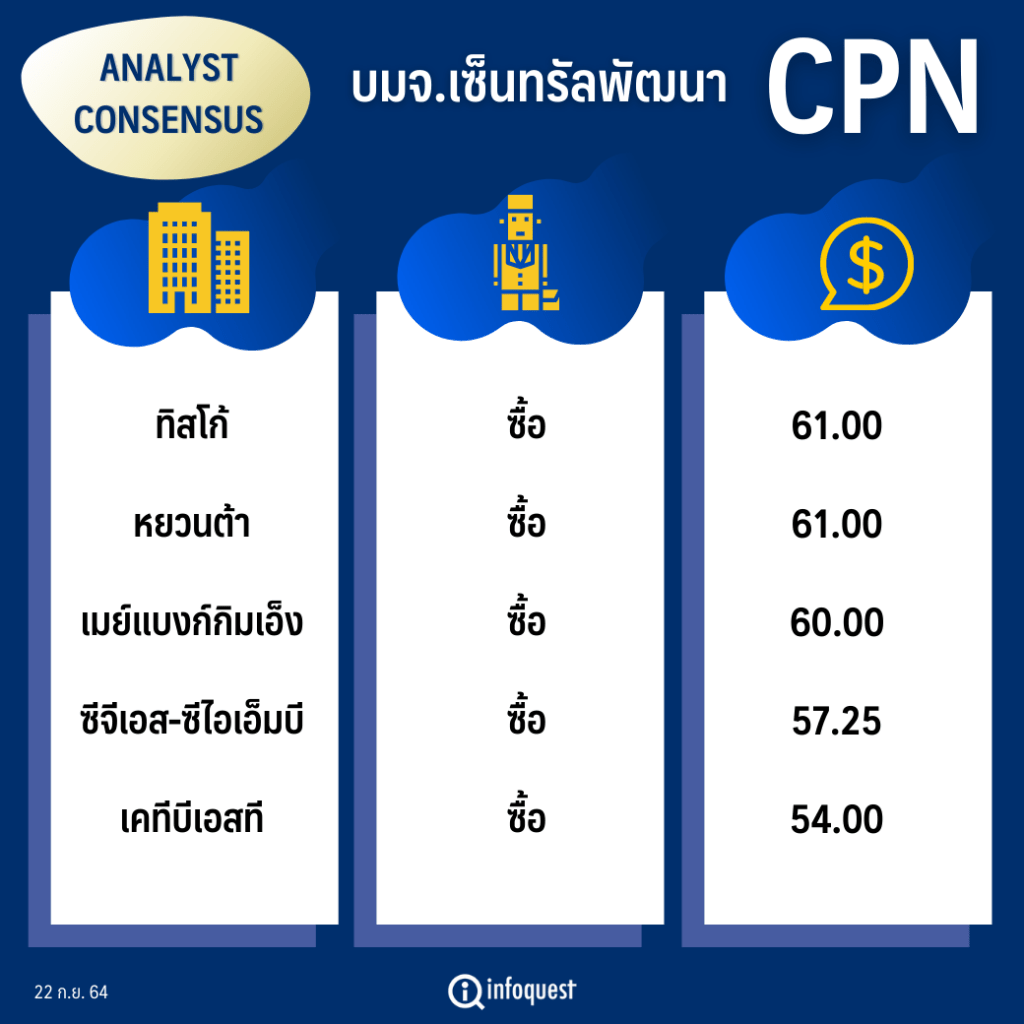

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| ทิสโก้ | ซื้อ | 61.00 |

| หยวนต้า | ซื้อ | 61.00 |

| เมย์แบงก์กิมเอ็ง | ซื้อ | 60.00 |

| ซีจีเอส-ซีไอเอ็มบี | ซื้อ | 57.25 |

| เคทีบีเอสที | ซื้อ | 54.00 |

นายกิติชาญ ศิริสุขอาชา ผู้อำนวยการอาวุโสฝ่ายวิเคราะห์หลักทรัพย์รายย่อย บล.ซีจีเอส -ซีไอเอ็บบี (ประเทศไทย) กล่าวว่า การลงทุน CPN อาจต้องมองข้ามไตรมาส 3/64 ที่ผลประกอบการอาจอ่อนตัวจากมาตรการล็อกดาวน์ และการลดค่าเช่าให้กับผู้ประกอบการในห้างฯ แต่หลังการผ่อนคลายมาตรการล็อกดาวน์ตั้งแต่วันที่ 1 ก.ย.ที่ผ่านมาส่วนลดเพิ่มน้อยลงซึ่บจะทำให้รายได้ค่อยๆ ดีขึ้น

นอกจากนั้น จำนวนผู้ติดเชื้อโควิด-19 ในวันที่ 21 ก.ย.ลดลงต่ำสุดในรอบ 2 เดือน น่าจะเป็น sentiment เชิงบวก และศูนย์บริหารสถานการณ์โควิด-19 (ศบค.) เตรียมพิจารณามาตรการช่วยเหลือผู้ประกอบการโรงหนังและสถานบันเทิง ก็อาจจะทำให้ CPN ปรับลดส่วนลดค่าพื้นที่โรงหนังในห้างให้น้อยลง อีกทั้งคาดว่าในไตรมาส 4/64 จะเปิดประเทศได้ และมีการฉีดวัคซีนมากขึ้น คนเริ่มเข้าเดินห้างมากขึ้น รายได้จะสูงขึ้น จากนั้นในปี 65 CPN จะกลับมา Turnaround

ทั้งนี้ คาดกำไรสุทธิในปี 64 อยู่ที่ 7,664 ล้านบาท ลดลง 25% จากปีก่อนที่มีกำไรสุทธิ 9,557 ล้านบาท ส่วนในปี 65 กำไรสุทธิ อยู่ที่ 9,279 ล้านบาท เติบโต 21%

นายวิจิตร อารยะพิศิษฐ นักกลยุทธ์การลงทุน บล.เมย์แบงก์กิมเอ็ง (ประเทศไทย) กล่าวว่า CPN เป็นหุ้นธีมเปิดเมือง (Reopening) แม้ว่าในไตรมาส 3/64 ผลประกอบการยังไม่ดี แต่หลังจากเริ่มเปิดห้างในช่วงปลายไตรมาสก็จะส่งผลดีต่อไตรมาส 4/64 รายได้จากค่าเช่าจะกลับมาจากที่เคยต้องลดค่าเช่าลง โดย Traffic เข้าห้างส่งสัญญาณโมเมมตัมดีขึ้น จากคนเดินเข้าห้างเริ่มมากขึ้น ร้านอาหารในห้างกลับมาเปิด จึงให้มองข้ามไตรมาส 3/64 ไปมองไตรมาส 4/64 และต่อไปถึงปี 65

ส่วนทิศทางกำไรสุทธิในปี 64 คาดว่าจะอยู่ที่ 10,011 ล้านบาท เติบโต 4.7% จากปีก่อนที่มีกำไรสุทธิ 9,557 ล้านบาท และในปี 65 คาดว่ามีกำไรสุทธิ 10,030 ล้านบาท

ด้านนายอภิชาติ ผู้บรรเจิดกุล ผู้อำนวยการอาวุโสสายงานวิเคราะห์เชิงกลยุทธ์ บล.ทิสโก้ กล่าวว่า CPN เป็นหุ้นในธีม Reopening ที่คาดจะได้ประโยชน์จากทยอยคลายล็อกดาวน์ และการเปิดประเทศปีหน้า จึงมองเป็นหุ้นเด่น ในไตรมาส 4/64 ลงทุนต่อเนื่องข้ามไปปี 65 ซึ่งทยอยคลายล็อกดาวน์ใน 1-2 เดือนนี้ และคาดหวังมาตรการกระตุ้นเศรษฐกิจในช่วงปลายปีนี้ที่คาดรัฐบาลจะใช้มาตรการการะตุ้นการบริโภคภายในประเทศ อาจมีช้อปดีมีคืน

ในปี 64 คาดการณ์กำไรสุทธิ 11,000 ล้านบาท เพิ่มขึ้น 15% จากปีก่อน และปี 65 คาดไว้ที่ 12,500 ล้านบาท เติบโต 13%

ส่วนนายมงคล พ่วงเภตรา ผู่ช่วยกรรมการผู้จัดการ ฝ่ายกลยุทธ์การลงทุนหลักทรัพย์ บล.เคทีบีเอสที กล่าวว่า CPN มีทรัพย์สินที่เป็นศูนย์การค้าเซ็นทรัลที่มีรายได้ประจำเป็นค่าเช่า ช่วงที่ผ่านมาได้รับผลกระทบโดยตรงจากการแพร่ระบาดโควิด-19 แต่วันนี้เริ่มทยอยเปิดประเทศ และคาดว่าจะมีการฉีดวัคซีนใน กทม.ได้ 70% ภายในต.ค.นี้ ถือว่าหนุนบรรยากาศหุ้นเกี่ยวกับห้าง โดยในปี 63 กระทบประมาณ 9 เดือน แต่ในปี 64 ถูกกระทบยาวตั้งแต่ต้นปี ซึ่งทำให้ค่าเช่าเฉลี่ยลดลง แต่เชื่อว่าในปี 65 ผลประกอบการดีกว่าปี 64

อย่างไรก็ตาม มองเชิงกลยุทธ์เห็นว่าราคาหุ้นขึ้นมาระดับหนึ่งแล้ว ขณะที่สถานการณ์การแพร่ระบาดโควิด-19 รอบนี้ไม่รู้จะจบเหมื่อไหร่ โดยให้ราคาเหมาะสม แนะนำถือ

ขณะที่บทวิเคราะห์ของ บล.หยวนต้า ระบุว่า แผนการลงทุนของ CPN ใน บมจ.สยามฟิวเจอร์ดีเวลอปเมนท์ (SF) ใกล้สำเร็จได้ข้อสรุปภายในเดือน ต.ค.64 โดยอยู่ระหว่างการทำคำเสนอซื้อหุ้นส่วนที่เหลือ 43.7% หลังเข้าซื้อหุ้น SF จากกลุ่มผู้ถือหุ้นใหญ่ 52.2% มีแผนเพิกถอนหุ้น SF ออกจากตลาดหลักทรัพย์

และมติที่ประชุม ศบค.การเปิดเมืองรองรับนักท่องเที่ยว และมาตรการภาครัฐ หนุนการท่องเที่ยวในประเทศจากโครงการเราเที่ยวด้วยกัน และทัวร์เที่ยวไทย หนุนกำลังซื้อ

ปรับประมาณการอ้างอิงสมมุติฐานการถือหุ้น SF ที่สัดส่วน 56.3% หนุนกำไรปี 65 เพิ่มราว 10%เป็น 8.9 พันล้านบาท จะมีราคาเหมาะสมปี 65 เป็น 61 บาท ยังคงเป็น Integrated Company มีแผนการลงทุนหลายธุรกิจต่อเนื่อง สะท้อนการเติบโตระยะยาว

โดย สำนักข่าวอินโฟเควสท์ (22 ก.ย. 64)