โบรกเกอร์ต่างแนะนำ”ซื้อ”หุ้น บมจ.เอสซีจี แพคเกจจิ้ง (SCGP) แนวโน้มในไตรมาส 4/64 กำไรสุทธิดีขึ้นจากจุดแย่ที่สุดของปีในไตรมาส 3/64 จากผลกระทบการแพร่ระบาดไวรัสโควิด-19 รวมทั้งต้นทุนค่าขนส่งและกระดาษรีไซเคิลสูงขึ้น

ในไตรมาส 4/64 เริ่มกลับมาเปิดเมืองอีกครั้งหลังล็อกดาวน์ โดยสถานการณ์โตวิด-19 ที่ดีขึ้นในอาเซียน ส่งผลให้โรงงานทยอยกลับมาดำเนินการตามปกติ ขณะที่อุปสงค์ฟื้นตัว และการเข้าถึงกระดาษรีไซเคิลทำได้ดีขึ้น ประกอบกับยังมีปัจจัยทางฤดูกาลจากช่วงไฮซีซั่น และดีล Deltalab คาดเสร็จสิ้นในช่วงในไตรมาส 4/64

ทั้งนี้ ประมาณการกำไรสุทธิในปี 64 ในช่วง 7,827-8,253 ล้านบาท เติบโต 24-28% จากปี 63 ส่วนในปี 65 คาดกำไรสุทธิเพิ่มเป็น 9,560-10,000 ล้านบาท

ราคาหุ้น SCGP ปิดเที่ยงที่ 64.25 บาท เพิ่มขึ้น 0.25 บาท (+0.39%) ขณะที่ดัชนี SET ปิดเช้าลบ 0.19%

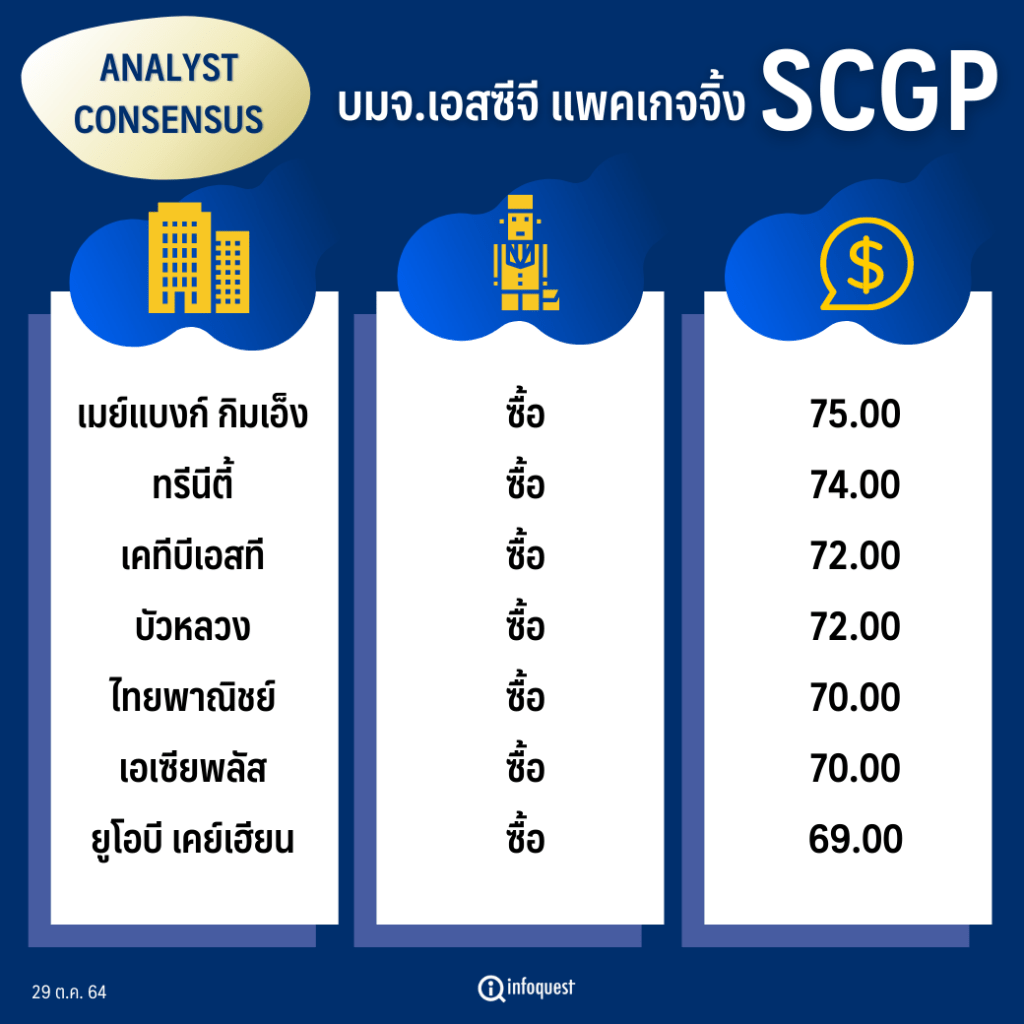

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| เมย์แบงก์ กิมเอ็ง | ซื้อ | 75.0 |

| ทรีนีตี้ | ซื้อ | 74.0 |

| เคทีบีเอสที | ซื้อ | 72.0 |

| บัวหลวง | ซื้อ | 72.0 |

| ไทยพาณิชย์ | ซื้อ | 70.0 |

| เอเซียพลัส | ซื้อ | 70.0 |

| ยูโอบี เคย์เฮียน | ซื้อ | 69.0 |

นายกิจพณ ไพรไพศาลกิจ ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์และนักกลยุทธ์ บล.ยูโอบี เคย์เฮียน (ประเทศไทย) กล่าวว่า ภาพธุรกิจเติบโตในระยะยาว แม้ว่ากำไรสุทธิในไตรมาส 3/64 จะต่ำกว่าคาดเนื่องจากรับผลกระทบการล็อกดาวน์ แต่แนวโน้มกำไรสุทธิในไตรมาส 4/64 คาดว่าดีขึ้นหลังจากเปิดเมือง โดดยบริษัทมีแผนเติบโตจากธุรกิจตามปกติ และการเข้าซื้อกิจการต่อเนื่อง ทำให้ SCGP ยังมี upside

พร้อมประเมินกำไรสุทธิในปี 64 คาดไว้มี่ 7,827 ล้านบาท เติบโต 24% จากปี 63 และในปี 65 คาดมีกำไรสุทธิเติบโตเป็น 9,700 ล้านบาท

ด้าน บล.เคทีบีเอสที ระบุในบทวิเคราะห์ว่า SCGP รายงานกำไรสุทธิในไตรมาส 3/64 ที่ 1.8 พันล้านบาท +33% YoY, -21% QoQ หากไม่รวมกำไร FX และค่าใช้จ่ายพิเศษ กำไรปกติอยู่ที่ 1.5 พันล้านบาท +6% YoY, -33% QoQ ต่ำกว่า consensus คาดการณ์ที่ 1.7 พันล้านบาท สาเหตุหลักเนื่องจากต้นทุนค่าขนส่งและต้นทุนเศษกระดาษที่สูงขึ้น ส่งผลให้ EBITDA margin ลดลงอยู่ที่ 15% จากไตรมาส 3/63 ที่ 17% และไตรมาส 2/64 ที่ 19%

อย่างไรก็ตาม แม้มีปัจจัยกดดันจากการระบาดโควิด-19 โดยเฉพาะในเวียดนามและไทย แต่รายได้ปรับตัวขึ้นแตะระดับนิวไฮที่ 3.2 หมื่นล้านบาท +37% YoY, +7% QoQ โดยได้ปัจจัยหนุนหลักจากการควบรวมดีล M&P รวมถึงตลาดอินโดนีเซียที่มีการคลายล็อกดาวน์ ซึ่งรายได้ที่เพิ่มขึ้นดังกล่าวช่วยชดเชยต้นทุนที่สูงขึ้นได้

แนวโน้มในไตรมาส 4/64 จะปรับตัวดีขึ้น จากสถานการณ์โควิด-19 ในอาเซียนคลี่คลายขึ้น และการผ่อนคลายมาตรการล็อกดาวน์ โดยเฉพาะตลาดเวียดนามที่ปัจจุบันการผลิตกลับมาในระดับ 75% แล้ว จากไตรมาส 3/64 ที่ 30-50% ขณะที่อุปสงค์บรรจุภัณฑ์ในตลาดอาเซียนโดยรวมทยอยฟื้นตัวเช่นกัน

โดยคงประมาณการกำไรปกติปี 64 และปี 65 ที่ 8.2 พันล้านบาท, 1 หมื่นล้านบาท (+24% YoY/+25% YoY) แม้ผลการดำเนินงานในไตรมาส 3/64 จะชะลอตัวต่ำกว่าคาด แต่ยังเชื่อว่าแนวโน้มโดยรวมจะฟื้นตัวในไตรมาส 4/64 เป็นต้นไป หนุนโดย 1) สถานการณ์โตวิด-19 ที่ดีขึ้นในอาเซียน ส่งผลให้โรงงานทยอยกลับมาดำเนินการตามปกติ, อุปสงค์ฟื้นตัว, และการเข้าถึงกระดาษรีไซเคิลที่ทำได้ดีขึ้น, 2) ปัจจัยทางฤดูกาลจากช่วงไฮซีซั่น และ 3) ดีล Deltalab ที่คาดจะเสร็จสิ้นในช่วงในไตรมาส 4/64

บริษัทประเมินราคาถ่านหินที่ปรับตัวขึ้นจะไม่กระทบผลการดำเนินงานปี 65 มาก เนื่องจากต้นทุนถ่านหินคิดเป็นสัดส่วนราว 5% ของต้นทุนรวม ขณะที่บริษัทได้ทยอยล็อกวัตถุดิบปีหน้าไว้แล้วอย่างน้อย 50% รวมถึงมองว่าการบริหารจัดการต้นทุนด้านอื่นและต้นทุนเศษกระดาษที่มีทิศทางกลับสู่ระดับปกติมากขึ้นจะช่วยชดเชยผลกระทบดังกล่าวได้

ส่วน บล.บัวหลวง ระบุว่า แนวโน้มในไตรมาส 4/64 คาดกำไรหลักของ SCGP จะขยายตัว ทั้ง YoY และ QoQ จากการคลายล็อคดาวน์และการกลับมาเปิดกิจกรรมทางเศรษฐกิจในประเทศไทยและหลายประเทศในอาเซียน กอปรกับการเข้าสู่ช่วงไฮซีซั่นจะช่วยหนุนอุปสงค์ต่อบรรจุภัณฑ์ในไตรมาส 4/64 ดังนั้นคาดปริมาณขายจะปรับตัวขึ้นทั้ง YoY และ QoQ ถึงแม้ว่าราคากระดาษรีไซเคิล (RCP) มีแนวโน้มที่จะยังทรงตัวในระดับสูง แต่อุปสงค์ที่ปรับตัวดีขึ้น,ปัจจัยด้านต้นทุน, และการให้บริการแบบครบวงจร จะส่งผลให้ SCGP ยังคงสามารถปรับราคาขายในบางผลิตภัณฑ์ ซึ่งจะหนุนอัตรากำไร ทั้งนี้การรับรู้รายได้จากสินทรัพย์ที่เข้าซื้อในไตรมาส 3/64 จะช่วยหนุนกำไรในไตรมาส 4/64 ด้วย

กำไรสุทธิ 9 เดือนแรกของปีคิดเป็น 70% ของประมาณการกำไรสุทธิปี 64 ที่ 8,253 ล้านบาท โดยยังคงไว้ดังเดิมไม่เปลี่ยนแปลง เนื่องจากคาดกำไรในไตรมาส 4/64 ของ SCGP จะปรับตัวดีขึ้น QoQ และในปี 65 คาดกำไรสุทธิ ที่ 9,560 ล้านบาท

“SCGP ได้ผ่านไตรมาสที่กำไรแย่ที่สุดไปแล้ว และมีแนวโน้มที่กำไรหลักจะมีโมเมนตัมการเติบโตที่แข็งแกร่งในไตรมาส 4/64 และต่อไปในปี 65 นอกจากนี้ภาพรวมของบริทัทยังคงดูดีอยู่ หนุนจากอุปสงค์ที่เติบโตอย่าง แข็งแกร่ง สอดคล้องไปกับการฟื้นตัวของเษรทฐกิจโลกและการขยายตัวของธุรกิจ e-tail เราจึงยังคงคำแนะนำ “ซื้อ” “

โดย สำนักข่าวอินโฟเควสท์ (29 ต.ค. 64)