โบรกเกอร์ต่างเชียร์”ซื้อ”หุ้น บมจ.โรงพยาบาลจุฬารัตน์ (CHG) ผลดำเนินงานยังเติบโตดี แม้ระยะสั้นจะผ่านจุดพีคในไตรมาส 3/64 ไปแล้ว แต่ผลงานในไตรมาส 4/64 ยังเติบโตได้เมื่อเทียบ yoy โดยคาดว่าจะมีกำไรสุทธิในไตรมาส 4/64 ราว 600-800 ล้านบาท เติบโต 136-215% yoy หลัก ๆ มาจากลูกค้าทั่วไปที่ฟื้นตัวขึ้น

ขณะที่การแพร่ระบาดไวรัสโควิด-19 ก็ยังมีอยู่ ทำให้ CHG มีรายได้จากการตรวจหาเชื้อ และการรักษาอยู่ และโรงพยาบาลใหม่ 2 แห่ง ได้แก่ โรงพยาบาลรวมแพทย์ฉะเชิงเทรา (RPC) และโรงพยาบาลจุฬารัตน์ 304 อินเตอร์ จะช่วยหนุนกำไรในไตรมาส 4/64

ทั้งนี้ กำไรสุทธิในปี 64 คาดว่าจะอยู่ในช่วง 705 ล้านบาท ถึง 2.9 พันล้านบาท รับอานิสงส์จากการแพร่ระบาดไวรัสโควิด-19 รวมถึงลูกค้าทั่วไปก็กลับมาฟื้นด้วย ขณะที่ปี 65 กำไรมีโอกาสดีกว่าคาด หากไวรัสโควิดสายพันธุ์โอมิครอนกลับมาระบาด นอกจากนี้ CHG ยังมีการลงทุนในการสร้างโรงพยาบาลใหม่ 3 แห่ง ซึ่งจะทยอยเปิดใน 1-2 ปีข้างหน้า ซึ่งสามารถรองรับการเติบโตในอนาคตได้

ด้านราคาหุ้น CHG ที่พักตัวก็เป็นจังหวะที่น่าสนใจเข้าลงทุน เนื่องจากปัจจุบันเทรด P/E 26-29 เท่า ต่ำกว่าค่าเฉลี่ยในอดีตที่เทรด P/E 35 เท่า

ราคาหุ้น CHG ปิดเที่ยงอยู่ที่ 3.60 บาท ลดลง 0.04 บาท (-1.10%) ขณะที่ ดัชนี SET +1.08%

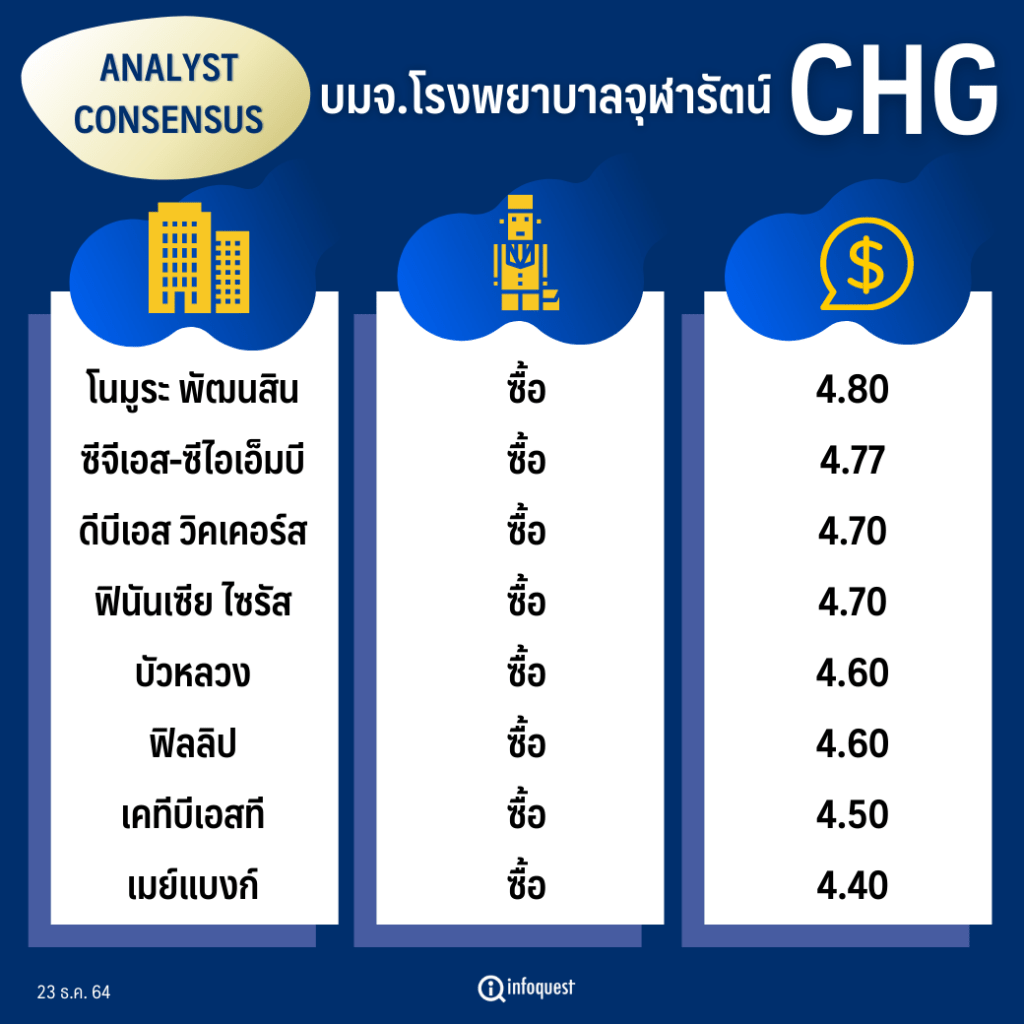

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| โนมูระ พัฒนสิน | ซื้อ | 4.8 |

| ซีจีเอส-ซีไอเอ็มบี | ซื้อ | 4.77 |

| ดีบีเอส วิคเคอร์ส | ซื้อ | 4.7 |

| ฟินันเซีย ไซรัส | ซื้อ | 4.7 |

| บัวหลวง | ซื้อ | 4.6 |

| ฟิลลิป | ซื้อ | 4.6 |

| เคทีบีเอสที | ซื้อ | 4.5 |

| เมย์แบงก์ | ซื้อ | 4.4 |

นายวีระวัฒน์ วิโรจน์โภคา ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.ฟินันเซีย ไซรัส กล่าวว่า ผลดำเนินงานของ CHG ยังมีการเติบโตที่ดี แม้ระยะสั้นจะผ่านจุดพีคในไตรมาส 3/64 ไปแล้ว แต่ผลงานในไตรมาส 4/64 ยังเติบโตได้เมื่อเทียบ yoy โดยคาดว่าจะมีกำไรสุทธิในไตรมาส 4/64 ราว 600 ล้านบาท เติบโต 136% yoy หลัก ๆ มาจากลูกค้าทั่วไปที่ฟื้นตัวขึ้น ขณะที่การแพร่ระบาดไวรัสโควิด-19 ก็ยังมีอยู่ ทำให้ CHG มีรายได้จากการตรวจหาเชื้อ และการรักษาอยู่ และถ้าไวรัสโควิดสายพันธุ์โอมิครอนกลับมาระบาดทาง CHG ก็จะได้รับประโยชน์ไปอีก

นอกจากนี้ ในปี 65 คาดว่ากำไรของ CHG จะมีมากกว่าเท่าตัวเมื่อเทียบจากปี 2562 ซึ่งเป็นช่วงก่อนเกิดโควิด-19 โดยคาดว่ากำไรสุทธิของ CHG ในปี 65 จะมี 1,410 ล้านบาท เพิ่มขึ้นจากกำไรสุทธิในปี 64 ที่คาดว่าจะมี 705 ล้านบาท รับอานิสงส์จากการแพร่ระบาดไวรัสโควิด-19 ที่ยังมีรายได้จากการตรวจหาเชื้อ และการรักษาอยู่ รวมถึงลูกค้าทั่วไปก็กลับมาฟื้นด้วย ทั้งนี้ CHG ยังมีการลงทุนในการสร้างโรงพยาบาลใหม่ 3 แห่ง ซึ่งจะทยอยเปิดใน 1-2 ปีข้างหน้า ซึ่งสามารถรองรับการเติบโตในอนาคตได้

“ราคาหุ้น CHG ที่พักตัวก็เป็นจังหวะที่น่าสนใจเข้าลงทุน เนื่องจากปัจจุบันเทรด P/E ปี 65 ที่ 28-29 เท่า ต่ำกว่าค่าเฉลี่ยในอดีตที่เทรด P/E 35 เท่า”

ด้านบล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) ระบุในบทวิเคราะห์ฯว่า CHG กำไรสุทธิไตรมาส 3/64 เท่ากับ 1.56 พันล้านบาท เติบโต +455%YoY +171%QoQ ทำสถิติสูงสุดเป็นประวัติการณ์ จากรายได้ที่มาจากโรคโควิด-19 จึงปรับเพิ่มกำไรสุทธิปี 64 ขึ้น +35% สะท้อนกำไรไตรมาส 3/64 ที่ดีกว่าคาด

แนวโน้มยังไปได้ดี คาดกำไรสุทธิไตรมาส 4/64 จะเติบโตได้ YoY ส่วนปี 65 กำไรสุทธิจะลดลงจากฐานที่สูงมากแต่ยังมากกว่าปี 62-63 อย่างไรก็ตามหากไวรัสกลายพันธุ์โอมิครอนกลับมารุนแรง ก็จะทำให้กำไรปี 65 มีโอกาสจะดีกว่าคาด

ส่วนบล.บัวหลวง ระบุว่า CHG กำไรในไตรมาส 4/64 จะเติบโต YoY แต่ลดลง QoQ เนื่องจากฐานที่สูงเป็นประวัติการณ์ในไตรมาส 3/64 โดยรายได้ในไตรมาส 4/64 จะเติบโต YoY จากอุปสงค์ของผู้ป่วยทั่วไปที่จะทะลักเข้ามา แต่จะลดลง QoQ จากรายได้ที่เกี่ยวข้องกับโควิดที่ลดลง ขณะที่อัตรากำไรหลักมีแนวโน้มที่จะขยายตัวขึ้น YoY แต่ลดลง QoQ จากฐานที่สูงในไตรมาส 3/64 ที่ 35.1% นอกจากนี้โรงพยาบาลใหม่ 2 แห่ง ได้แก่ โรงพยาบาลรวมแพทย์ฉะเชิงเทรา (RPC) และโรงพยาบาลจุฬารัตน์ 304 อินเตอร์ จะช่วยหนุนกำไรในไตรมาส 4/64 ถึงแม้ว่าจะไม่ได้ให้บริการที่เกี่ยวกับโควิด

พร้อมปรับประมาณการกำไรปี 2564 ขึ้นอีก 44% ไปเป็น 2.9 พันล้านบาท เติบโต 230% YoY เพื่อสะท้อนถึงกำไรที่เซอร์ไพร์ในไตรมาส 3/64 และแนวโน้มที่ดีในไตรมาส 4/64 ทั้งนี้ กำไรหลัก 9 เดือนแรกของปี 2564 คิดเป็น 82% ของประมาณการกำไรใหม่ สำหรับปี 2565 คาดกำไรหลักที่ 1.4 พันล้านบาท ลดลง 51% YoY เนื่องจากฐานที่สูงในปี 2564

สำหรับบล.โนมูระ พัฒนสิน ระบุมีมุมมอง Slightly Positive ต่อข้อมูลจากผู้บริหาร CHG เนื่องจากการใช้บริการของลูกค้าทั่วไปเริ่มกลับมาใช้บริการราว 50% เทียบกับช่วงปกติ และมีโอกาสรับรู้รายได้ส่วนเพิ่มภาระเสี่ยง ทำให้กำไรสุทธิไตรมาส 4/64 อาจดีกว่าที่คาดว่าจะมีกำไรราว 800 ล้านบาท (+215%y-y -49%q-q) รวมถึงการบริหารศูนย์หัวใจโรงพยาบาล 4 แห่ง และการรับบริหาร โรงพยาบาลจะทำให้มีรายได้เพิ่มเติมราว 1,000 ล้านบาทต่อปีจากฐานรายได้ปกติ (ปี 2562) ขณะที่ต้นทุนและค่าใช้จ่ายจะเพิ่มขึ้นน้อยกว่า ทำให้คาดว่าอัตราทำกำไรสุทธิ (%Net margin) ของ CHG มีแนวโน้มสูงกว่าช่วงก่อนโควิดมี %Net margin เฉลี่ย 13-14%

โดยภาพรวมชอบ CHG จากการเป็นโรงพยาบาลที่มีจุดเด่นอัตราทำกำไรสุทธิ (%Net margin) สูง นอกจากนี้ มองว่าการรับบริหารศูนย์หัวใจกับโรงพยาบาล 3 แห่ง (นอกเครือ CHG) จะเป็นโอกาสขยายฐานลูกค้ากลุ่ม A-class และเพิ่ม Intensity ค่ารักษาโรคที่มีซับซ้อนในช่วงหลังโควิด ขณะที่ราคาหุ้น CHG ปัจจุบันซื้อขาย PE ปี 65-66 ที่ 26 เท่า ต่ำกว่า -1.0SD PE อดีต และต่ำกว่าช่วงก่อนโควิด

โดย สำนักข่าวอินโฟเควสท์ (23 ธ.ค. 64)