โบรกเกอร์แนะ “ซื้อ” หุ้น บมจ.ศรีตรังโกลฟส์ (ประเทศไทย) หลังมองกำไรสุทธิไตรมาส 4/63 เติบโตอย่างก้าวกระโดด เมื่อเทียบกับช่วงเดียวกันของปีก่อน จากราคาขายเฉลี่ย (ASP) ปรับตัวขึ้น และน่าจะยังปรับขึ้นต่อเนื่องในปีนี้ ผลักดันให้ราคายังยืนอยู่ในระดับสูงจนถึงสิ้นปี 64 จากความต้องการใช้ถุงมือยางที่ยังคงมีอยู่ในระดับสูง แม้จะเริ่มมีการฉีดวัคซีนต้านโควิด-19 ในหลายประเทศบ้างแล้วก็ตาม แต่ยังคงพบผู้ติดเชื้อใหม่รายวันเพิ่มขึ้นในหลายประเทศ อีกทั้งยังมีการกลายพันธุ์ของไวรัส ปัจจัยดังกล่าวจะหนุนให้กำไรเติบโตแข็งแกร่งในปีนี้ด้วย

ขณะที่วันพรุ่งนี้ (5 ม.ค.) STGT จะเทรดพาร์ใหม่ที่ 0.50 บาท/หุ้น จากเดิม 1 บาท/หุ้น ก็คาดว่าสภาพคล่องในการซื้อขายจะเพิ่มขึ้นด้วย

พักเที่ยงราคาหุ้น STGT อยู่ที่ 75.75 บาท ลดลง 0.25 บาท หรือ 0.33% ขณะที่ดัชนีหุ้นไทย ลดลง 0.37%

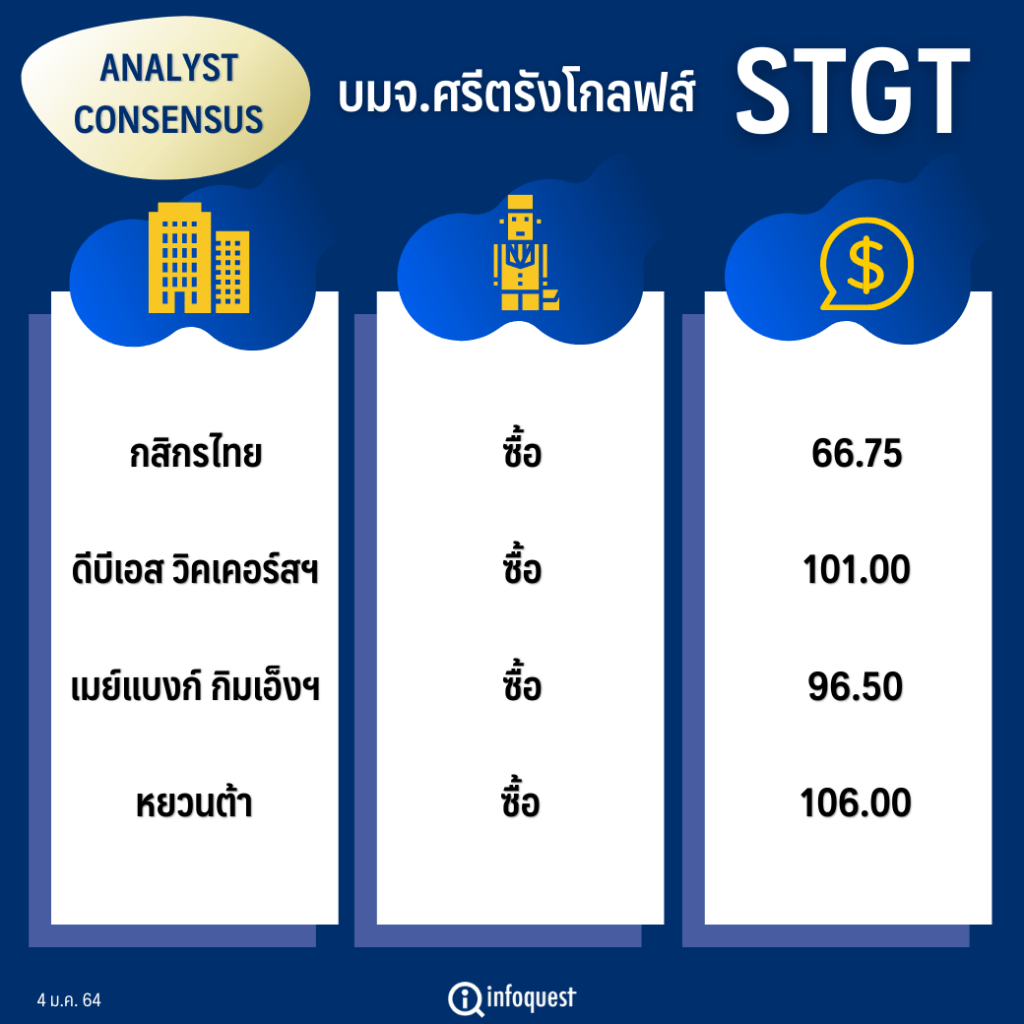

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| กสิกรไทย | ซื้อ | 66.75 |

| ดีบีเอส วิคเคอร์สฯ | ซื้อ | 101.00 |

| เมย์แบงก์ กิมเอ็งฯ | ซื้อ | 96.50 |

| หยวนต้า | ซื้อ | 106.00 |

นางสาวหมิ่นหลิง หวัง นักวิเคราะห์หลักทรัพย์ บล.กสิกรไทย กล่าวว่า แนวโน้มกำไรสุทธิของ STGT ในไตรมาส 4/63 คาดว่าอยู่ที่ 7.64 พันล้านบาท เติบโตกว่า 5,000% จากช่วงเดียวกันของปีก่อน และ 75% จากไตรมาสก่อนหน้า เป็นไปตามราคาขายเฉลี่ย (ASP) ที่ปรับขึ้น 200% จากช่วงเดียวกันของปีก่อน และ 55% จากไตรมาสก่อนหน้า ส่งผลทำให้กำไรปกติในปี 63 จะเติบโตมาที่ 1.36 หมื่นล้านบาท หรือคิดเป็นการเติบโต 2,000% เมื่อเทียบกับปีก่อน

ขณะที่ในแง่ของปริมาณขายปรับตัวลงเล็กน้อย จากปัญหาการหาเรือขนส่งตู้คอนเทนเนอร์ได้ยาก ส่งผลทำให้ STGT รับรู้รายได้ล่าช้า แต่อย่างไรก็ตามคาดว่าปัญหานี้น่าจะแก้ไขได้ภายในเดือน มี.ค.64

ส่วนปี 64 คาดการณ์กำไรสุทธิจะเพิ่มขึ้นอีก 3% จากปี 63 โดยหลักยังมาจากราคาขายเฉลี่ยจะปรับตัวขึ้นอย่างต่อเนื่องไปจนถึงกลางปี และน่าจะอยู่ในระดับสูงไปจนถึงสิ้นปี เนื่องจากประเมินว่าน่าจะเริ่มดำเนินการฉีดวัคซีนต้านโควิด-19 ได้ครบภายในสิ้นปีนี้ ขณะเดียวกันยังพบจำนวนผู้ติดเชื้อโควิด-19 เพิ่มขึ้นในบางประเทศที่ได้เริ่มฉีดวัคซีนให้กับประชาชนไปบ้างแล้ว อย่างอังกฤษ, สหรัฐ รวมถึงยังพบว่ามีไวรัสกลายพันธุ์ส่งผลให้เกิดการแพร่ระบาดได้รวดเร็วขึ้น อีกทั้งประเทศไทยเองก็มีการประกาศล็อกดาวน์ในบางพื้นที่ทำให้ผู้คนมีการป้องกันตัวเอง ดูแลตัวเองมากขึ้น จึงมองว่าถุงมือยางยังมีความจำเป็น และเป็นที่ต้องการสูงอยู่

สำหรับราคาขายเฉลี่ยของอุตสาหกรรมในภาพรวม ล่าสุดเดือน พ.ย.63 ได้ทำจุดสูงสุดที่ 59.5 เหรียญสหรัฐ/1,000 ชิ้น ปรับตัวขึ้น 170% จากช่วงเดียวกันของปีก่อน และเพิ่มขึ้น 11% จากเดือน ต.ค.63 ขณะเดียวกันจำนวนชิ้นที่ส่งออกและขายในประเทศ ก็ปรับตัวเพิ่มขึ้น 4% จากเดือนต.ค.63 และ 19% จากช่วงเดียวกันของปีก่อน

นอกจากนี้ ยังคาดการณ์อัตราผลการตอบแทนจากเงินปันผลในปี 64 ของ STGT ที่ระดับ 13.47% ภายหลังมีการปรับนโยบายการจ่ายปันผลเป็นไม่น้อยกว่า 50% จากเดิมไม่น้อยกว่า 30% โดยยังคงคำแนะนำซื้อที่ราคาเป้าหมาย 65.75 บาท (พาร์ใหม่)

นักวิเคราะห์หลักทรัพย์ บล.ดีบีเอส วิคเคอร์ส ระบุว่าการที่ STGT แตกพาร์เป็นหุ้นละ 0.50 บาท จากเดิมหุ้นละ 1 บาท คาดว่าจะทำให้สภาพคล่องในการซื้อขายเพิ่มขึ้น ซึ่งการปรับราคาพาร์ไม่มีผลกระทบต่อปัจจัยพื้นฐาน มูลค่าส่วนของผู้ถือหุ้นยังคงเดิม (จำนวนหุ้นเพิ่มขึ้น 1 เท่าตัว ขณะที่มูลค่าหุ้นทางบัญชีต่อหุ้นลดลงไปครึ่งหนึ่ง) แต่การแตกพาร์มีข้อดีที่ทำให้หุ้นมีสภาพคล่องในการซื้อขายมากขึ้นจากจำนวนหุ้นที่มากขึ้นและราคาต่อหน่วยต่ำลง สำหรับการนำบริษัทเข้าจดทะเบียนในตลาดหุ้นสิงคโปร์คาดว่าจะมีความชัดเจนในไตรมาส 2/64

ทั้งนี้ คาดว่าความต้องการใช้ถุงมือยางยังคงสูงต่อเนื่องในปี 64-65 แม้ว่าจะเริ่มมีการทยอยใช้วัคซีนต้านโควิด-19 ในหลายประเทศบ้างแล้ว แต่กว่าจะได้ฉีดวัคซีนครบกันทั่วโลกก็จะเป็นช่วงปี 65 ขณะที่ STGT มีการเพิ่มกำลังการผลิตอีก 15% ในปี 64 และปรับราคาขายขึ้นได้อย่างมีนัยสำคัญด้วย ทำให้ประมาณการกำไรสุทธิจะเติบโตต่อแข็งแกร่ง 49% ในปีนี้

บทวิเคราะห์ บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) ระบุว่า STGT กำลังจะกลายเป็น Dividend Stock จากโมเมนตัมกำไรที่ดีมาก แม้ Valuation ลดความร้อนแรง แต่อัตราผลตอบแทนจากเงินปันผลดีมาก

แม้จะมีพัฒนาการของวัคซีนโควิด-19 แต่การติดเชื้อในพื้นที่ผู้ผลิตยางพาราหลักของโลกอย่างมาเลเซีย และการล็อกดาวน์ต่อเนื่องหลายประเทศ ทำให้แนวโน้มกำไรไตรมาส 4/63 ของ STGT คาดว่าจะทะลุ 6,200 ล้านบาท เติบโต 40% จากไตรมาสก่อนหน้า และเติบโต 30 เท่าตัวจากช่วงเดียวกันของปีก่อน และขยายตัวต่อในไตรมาส 1/64 หลังได้ประโยชน์ทางอ้อมจากปัญหาในมาเลเซีย และคาดอุปสงค์ยังคงเติบโต 25% ในปี 64 เป็น 4.5 แสนล้านชิ้น และโตอีก 15% ต่อปี ในปี 65-66 ขณะที่อุปทานใหม่ที่จะเข้ามาในปี 64-66 มองว่าคงยังไล่ไม่ทันอุปสงค์

อย่างไรก็ดี ปัญหาการติดเชื้อรุนแรงในมาเลเซีย ทำให้โรงงาน 28 แห่ง หรือ 50% ของกำลังการผลิต Top Glove ต้องหยุดชะงักตามกฏ EMCO (17 พ.ย.-14 ธ.ค.) จึงเชื่อว่าราคาขายเฉลี่ย (ASP) ของ STGT จะได้อานิสงส์ทางอ้อมนี้ โดยคาดการณ์ของ ASP จะเติบโต 50% ในไตรมาส 4/63 หลังอุปสงค์พุ่งสูงในช่วงท้ายปี 63 และเติบโต 10% ในไตรมาส 1/64

จากแนวโน้มที่แกร่งกว่าคาด จึงปรับประมาณการกำไรปกติปี 63-64 ขึ้น 91% และ 125% เป็น 1.2 หมื่นล้านบาท และ 2.52 หมื่นล้านบาท หลักๆ มาจากราคาขายเฉลี่ย (ASP) ที่ดีกว่าคาด ส่วนปี 66 คาดกำไรปกติจะอ่อนตัวลง 22% เมื่อเทียบกับปี 65 จากคาด ASP ลดลง 30% สู่ 37.1 เหรียญสหรัฐ/ 1,000 ชิ้น หลังอุปทานใหม่ทยอยเข้ามา และการไม่เร่งรีบของอุปสงค์

โดย สำนักข่าวอินโฟเควสท์ (4 ม.ค. 64)