โบรกเกอร์ ต่างเชียร์ “ซื้อ” หุ้น บมจ.โอสถสภา (OSP) ราคาปัจจุบันยังไม่สะท้อนกำไรปี 64 มีโอกาสเติบโตสูงต่อเนื่อง พร้อมเล็งรับผลบวกจากคณะกรรมการอาหารและยา (อย.) ชี้แจงชัดอนุญาตใช้กัญชา-กัญชงเชิงพาณิชย์ ประเดิมในเครื่องสำอาง พร้อมเร่งทยอยออกกฎหมายใช้ในผลิตภัณฑ์อื่น คาดหวังนำมาต่อยอดในธุรกิจเครื่องดื่มในอนาคต

เบื้องต้นคาดว่าผลประกอบการบริษัทในไตรมาส 4/63 จะมีกำไรเติบโตได้ดี จากแผนลดต้นทุนค่าใช้จ่ายภายใต้โครงการ Fit Fast Firm รวมถึงส่วนแบ่งกำไรที่เพิ่มขึ้นจากบริษัทร่วมทุน และยังตอบรับช่วงไฮซีซั่นและโครงการคนละครึ่งของภาครัฐช่วงหนุน

ขณะที่ปี 64 คาดการณ์กำไรสุทธิอยู่ในช่วง 3.8-4.29 พันล้านบาท ตามการรับรู้รายได้กำลังการผลิตส่วนเพิ่มของเครื่องดื่ม C-Vitt เข้ามาเต็มปี ขณะที่ยังมีโอกาสรับรู้รายได้จากธุรกิจเครื่องดื่มชูกำลังที่จะกลับมาเติบโตโดดเด่น อีกทั้งมีแผนรับรู้รายได้จากการลงทุนในโรงงานผลิตและจำหน่ายขวดแก้วในประเทศเมียนมาเข้ามาเต็มปี

หุ้น OSP ปิดเทรดช่วงเช้าที่ 36.50 บาท ลดลง 0.50 บาท (-1.35%) ขณะที่ดัชนี SET ปิดเช้าร่วง 14.86 จุด

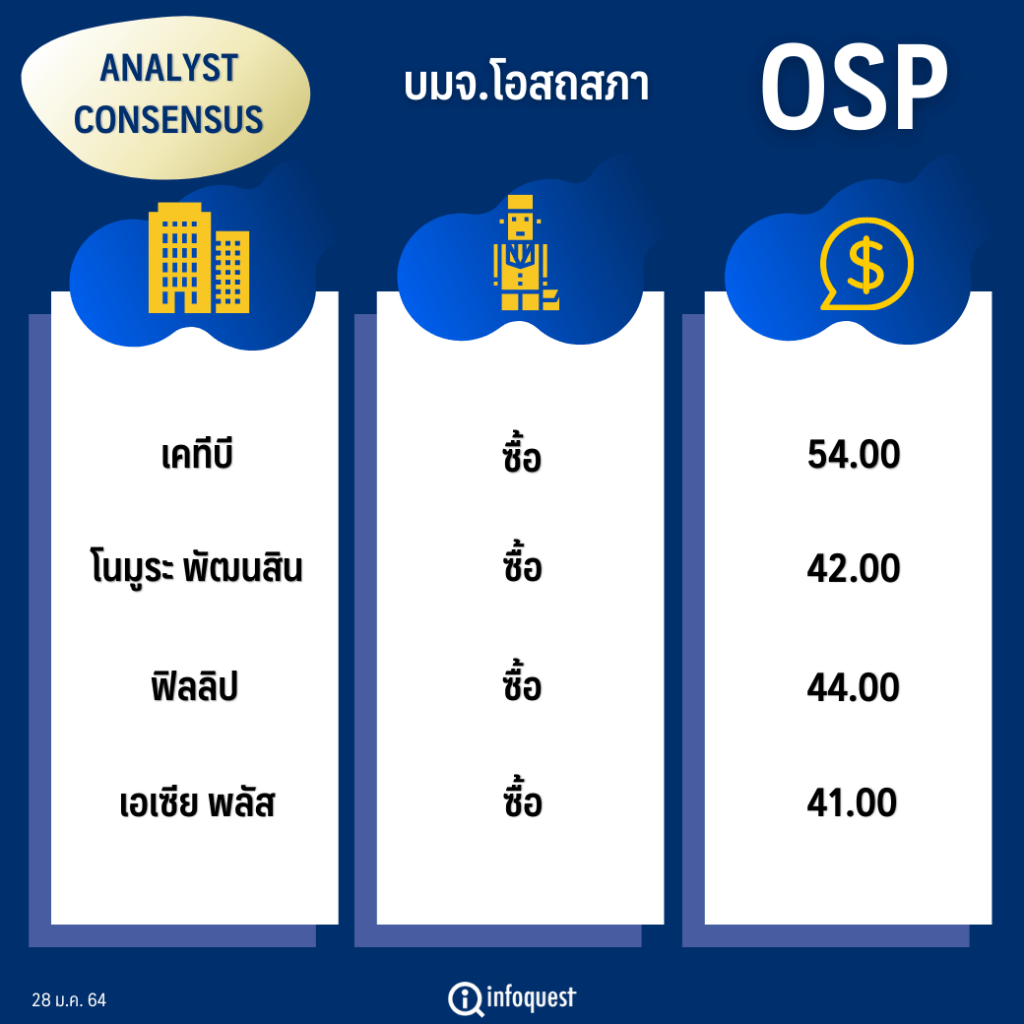

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| เคทีบี | ซื้อ | 54.00 |

| โนมูระ พัฒนสิน | ซื้อ | 42.00 |

| ฟิลลิป | ซื้อ | 44.00 |

| เอเซีย พลัส | ซื้อ | 41.00 |

นายกรภัทร วรเชษฐ์ ผู้อำนวยการฝ่ายวิจัยและบริการการลงทุน-กลยุทธ์การลงทุน บล.โนมูระ พัฒนสิน เปิดเผยว่า แม้ว่าราคาหุ้น OSP จะปรับตัวเพิ่มขึ้นโดดเด่นในสัปดาห์นี้ แต่ยังคงมีมุมมองเชิงบวกระยะยาว เนื่องจากแนวโน้มผลประกอบการมีโอกาสเติบโตเฉลี่ยอย่างน้อย 8-10% ต่อปี

เบื้องต้นคาดว่าผลประกอบการไตรมาส 4/63 จะมีกำไรสุทธิอยู่ที่ 875 ล้านบาท คิดเป็นอัตราเติบโตประมาณ 6% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ส่วนหนึ่งเกิดจากแผนลดต้นทุนค่าใช้จ่ายภายใต้โครงการ Fit Fast Firm รวมถึงส่วนแบ่งกำไรที่เพิ่มขึ้นจากบริษัทร่วมทุน

แต่ในทางกลับกันหากนำไปเทียบกับช่วงไตรมาส 3/63 พบว่ากำไรสุทธิลดลง 5% QoQ เป็นไปในทิศทางเดียวกับรายได้ของธุรกิจเครื่องดื่มในประเทศลดลงประมาณ 7% QoQ

ส่วนภาพรวมของผลประกอบการปี 64 คาดว่ากำไรสุทธิอยู่ที่ 3.8 พันล้านบาท เติบโต 8% เมื่อเทียบกับฐานปี 63 ตามการรับรู้รายได้กำลังการผลิตส่วนเพิ่มของเครื่องดื่ม C-Vitt เข้ามาเต็มปี ขณะที่ยังมีโอกาสที่รายได้ในธุรกิจเครื่องดื่มชูกำลังพลิกกลับมาเติบโตโดดเด่นจากแรงสนับสนุนของฟื้นตัวของกิจกรรมทางเศรษฐกิจในประเทศ รวมถึงกลยุทธ์การกระจายเพิ่มช่องทางการขายสู่ร้านค้าปลีกอีกด้วย

“หากภาพของเศรษฐกิจไทยและกำลังซื้อในประเทศกลับมาฟื้นตัวระยะถัดไป และกลยุทธ์สร้างการเติบโตลักษณะ Inorganic เพิ่มเติมจากฐานะทางการเงินที่แข็งแกร่ง เรามองว่าจะเป็นตัวแปรหลักสนับสนุนอัพไซด์ของราคาพื้นฐาน OSP ได้ในอนาคต ขณะที่ราคาหุ้น OSP ที่ผ่านมาฟื้นตัวช้ากว่าหุ้นในกลุ่มเดียวกันและต่ำกว่าราคาพื้นฐานที่เราให้ไว้ 42 บาทจึงยังคงคำแนะนำซื้อ

ส่วนประเด็นเรื่องกระแสที่ OSP จะนำกัญชาและกัญชงมาต่อยอดในธุรกิจเครื่องดื่มนั้น เรายังไม่ได้ใส่เข้าไปในประมาณการเพราะต้องรอความชัดเจนของหลักเกณฑ์ของสำนักงานคณะกรรมการอาหารและยา (อย.) ก่อน แม้ว่าช่วงนี้ตลาดจะเริ่มให้ความสนใจกับธีมนี้ก็ตาม”

นายกรภัทร กล่าว

ด้าน บล.เอเซีย พลัส ระบุในบทวิเคราะห์ฯว่า ราคาหุ้น OSP กลับมาได้รับความสนใจอีกครั้งตอบรับกับกระแสเชิงบวกจากกรณีที่ อย.ประกาศปลดล็อกกัญชาและกัญชงให้สามารถนำไปใช้ประโยชน์ได้โดยไม่จัดเป็นยาเสพติด และหนึ่งในกลุ่มอุตสาหกรรมที่ดูเหมือนจะนำกัญชาและกัญชงมาต่อยอดได้คือกลุ่มเครื่องดื่มที่เป็นธุรกิจหลักของ OSP

ในเชิงปัจจัยของพื้นฐานคาดว่ากำไรปกติงวดไตรมาส 4/63 มีโอกาสเติบโตทั้ง QoQ และ YoY ตามทิศทางยอดขายสินค้าในไทยปรับตัวเพิ่มขึ้นตอบรับช่วงไฮซีซั่น และมีแรงสนับสนุนจากโครงการคนละครึ่งของภาครัฐ ช่วยชดเชยยอดขายในประเทศเมียนมาที่มียอดขายไม่สูงมาก โดยยังคงประมาณการกำไรปกติปี 63 จะอยู่ที่ 3.6 พันล้านบาท เติบโต 14% YoY และเติบโตต่อเนื่องไปถึงปี 64 มาอยู่ที่ 4 พันล้านบาท เติบโตประมาณ 12% เมื่อเทียบกับฐานปี 63 ตามแนวโน้มของยอดขายและศักยภาพทำกำไรที่ดีขึ้น

ส่วน บล.เคทีบีเอสที ระบุว่า ภาพรวมปี 64 ของ OSP คาดว่าจะมีกำไรสุทธิอยู่ที่ 4,299 ล้านบาท เติบโต 16% เมื่อเทียบกับปี 63 จากทุกธุรกิจขยายตัว โดยเฉพาะรายได้ในประเทศที่เครื่องดื่มชูกำลังกลับมาฟื้นตัว และรับรู้รายได้จากกำลังการผลิตใหม่ของ C-Vitt ที่เพิ่มขึ้นเต็มปี ขณะที่แนวโน้มรายได้ต่างประเทศยังขยายตัวได้ต่อเนื่อง จากแผนรับรู้กำลังการผลิตจากโรงงานที่ประเทศเมียนมาเต็มปีเป็นปัจจัยสนับสนุนอัตรากำไรขั้นต้นขยายตัวต่อเนื่อง

พร้อมให้ราคาเหมาะสม 54.00 บาทใช้สมมติฐาน P/E ปี 64 ที่ 38 เท่า เชื่อว่าเป็นราคาที่เหมาะสม สะท้อนการเติบโตของกำไรอย่างต่อเนื่อง คาดกำไรสุทธิปี 62-64 ยังคงเติบโตต่อเนื่องที่ CAGR 14% อีกทั้งการลงทุนทั้งแนวตั้งและแนวราบจะหนุนกำไรให้เติบโตในระยะยาว โดยยังไม่รวมรายได้จากการลงทุนโรงงานผลิตและจำหน่ายขวดแก้วในประเทศเมียนมาเข้ามารวมไว้ในประมาณการ

โดย สำนักข่าวอินโฟเควสท์ (28 ม.ค. 64)