โบรกเกอร์ต่างแนะนำ”ซื้อ”หุ้น บมจ.เซ็นทรัลพัฒนา (CPN) รับประโยชน์จากการเปิดเมืองให้นักท่องเที่ยวต่างชาติเข้ามาได้จากที่เริ่มทยอยฉีดวัคซีนโควิด-19 เริ่มเห็น Traffic ของศูนย์การค้าฟื้นตัวแล้ว รวมถึงศูนย์ฯ อิงกับนักท่องเที่ยวต่างชาติก็เห็นการฟื้นตัวแล้วเช่นกัน และคาดจะเห็นการเติบโตอย่างชัดเจนช่วงครึ่งหลังปี นอกจากนี้ การให้ส่วนลดกับผู้เช่าพื้นที่ศูนย์ฯ น่าจะลดลงส่งผลดีต่อมาริ์จิ้น

บริษัทยังได้ลงทุนศูนย์การค้าใหม่ 3 แห่ง รวมพื้นที่ 1.8 แสนตารางเมตร ปี 64-65 ได้แก่ เซ็นทรัล ศรีราชา มูลค่า 4,200 ล้านบาท เซ็นทรัล อยุธยา มูลค่า 6,200 ล้านบาท ทั้ง 2 แห่งเปิดให้บริการปลายปีนี้ และ เซ็นทรัล จันทบุรีมูลค่า 3.5 พันล้านบาท จะเปิดไตรมาส 2/65

CPN จะขายทรัพย์สิน 2 แห่ง คือ เซ็นทรัลมารีน่า ชลบุรี และเซ็นทรัล ลำปาง เข้ากอง CPNREIT คาดว่ารับรับรู้กำไรในช่วงครึ่งแรกปีนี้ 1.5-2.0 พันล้านบาท หนุนกำไรปกติปีนี้เติบโตเป็น 9.6 พันล้านบาท ถึง 1.2 หมื่นล้านบาท

หุ้นราคา CPN ปิดเช้าที่ 58.25 บาท เพิ่มขึ้น 0.25 บาท (+0.43%) ขณะที่ดัชนี SET บวก 0.16%

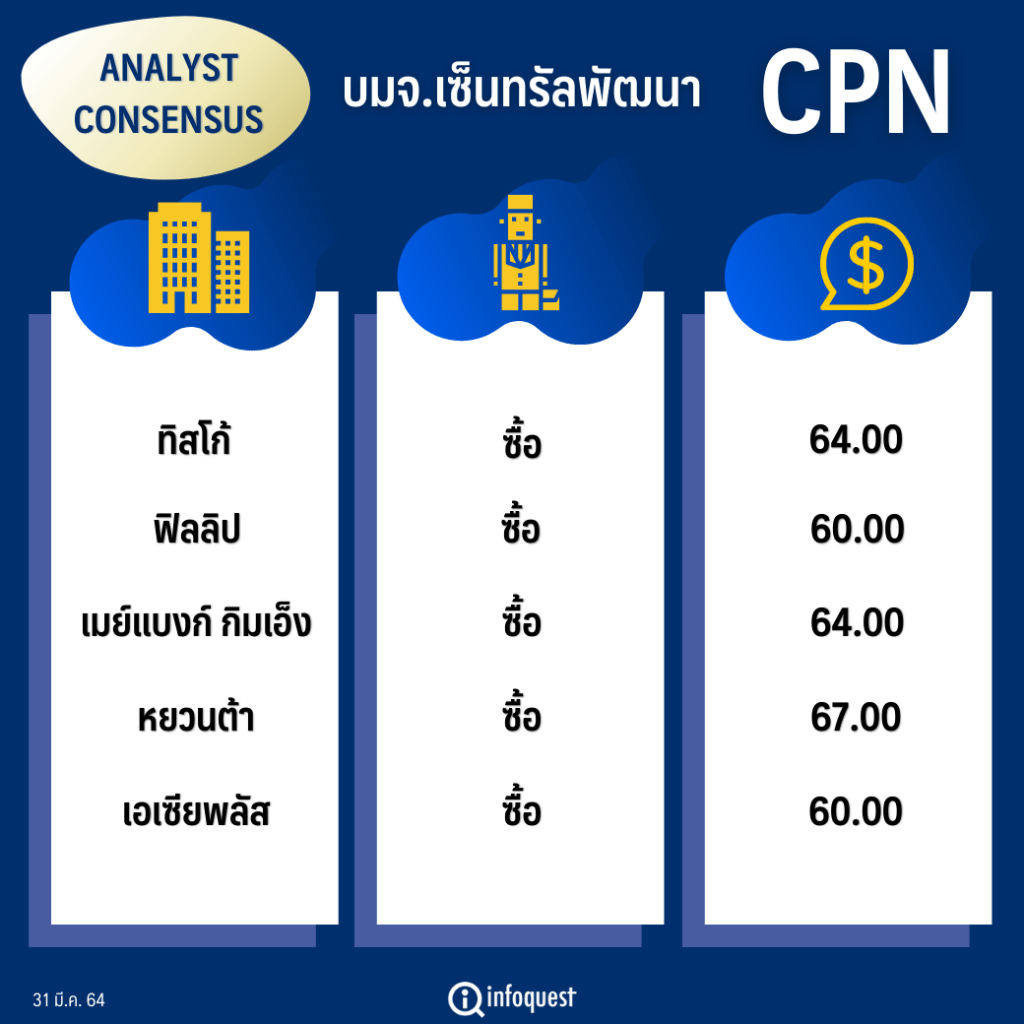

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| ทิสโก้ | ซื้อ | 64.00 |

| ฟิลลิป | ซื้อ | 60.00 |

| เมย์แบงก์ กิมเอ็ง | ซื้อ | 64.00 |

| หยวนต้า | ซื้อ | 67.00 |

| เอเซียพลัส | ซื้อ | 60.00 |

นางสาววิชชุดา ปลั่งมณี ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.หยวนต้า กล่าวว่า CPN ได้รับประโยชน์จากการเปิดประเทศให้นักท่องเที่ยวต่างชาติเข้ามา หลังจากประเทศไทยทยอยฉีดวัคซีนโควิด-19 ไปบ้างแล้ว ทำให้แรงกดดันเรื่องสถานการณ์โควิด-19 ผ่อนคลายลง ส่งผลดีต่อยอด Traffic น่าจะกลับมามีตัวเลขที่ดี คาดว่าช่วงครึ่งปีหลังน่าจะเห็นการฟื้นตัวชัดเจนหลังจากไตรมาสแรกปีนี้ที่มีการระบาดรอบ 2 เพราะขณะนี้สัญญาณความเชื่อมั่นเริ่มกลับมาแล้ว

ขณะที่มองว่าตั้งแต่ไตรมาส 2/64 กำลังซื้อน่าจะดีขึ้น ประกอบกับมีมาตรการของรัฐออกมากระตุ้น อาทิ เราเที่ยวด้วยกัน ทัวร์เที่ยวไทย รวมทั้งการกระจายวัคซีนโควิด-19 ในประเทศไทยจะทำได้มากขึ้นในช่วงปลายไตรมาส 2 และครึ่งหลังของปีนี้

นอกจากนี้ ในไตรมาส 1/64 มี upside จากการขายสิทธิการเช่าศูนย์การค้า 2 แห่ง คือ เซ็นทรัลมารีน่า ชลบุรี และเซ็นทรัล ลำปาง เข้ากอง CPNREIT คาดว่าจะมีการบันทึกกำไรพิเศษ ราว 1-2 พันล้านบาท

ทั้งนี้ ประเมินกำไรปกติปี 64 อยู่ที่ 9.6 พันล้านบาท จากปีก่อนมีกำไรปกติ 6.7 พันล้านบาท หรือเพิ่มขึ้น 43% ยังคงแนะนำ”ซื้อ” ราคาเป้าหมาย 67 บาท

ด้าน บล.ทิสโก้ ระบุในบทวิเคราะห์ฯว่า CPN จะได้รับผลดีจากการกลับมาเริ่มเปิดเมือง จากปีก่อน Lock down หลังสถานการณ์ระบาดโควิด-19 คลี่คลาย โดยในไตรมาส 1/64 เริ่มเห็นการฟื้นตัว แม้ว่าในเดือน ม.ค.จะมีการระบาดโควิด-19 รอบใหม่ และศูนย์ฯที่อิงลูกค้าต่างชาติ ทั้งเซ็นทรัล วิลเลจ และเซ็นทรัลเวิลด์ ก็กลับมาฟื้นตัว ได้ลูกค้า Local มาใช้บริการมากขึ้น จึงคาดว่า Occupancy จะฟื้นตัวดีขึ้นในไตรมาส 1/64

อีกทั้งคาดว่าไทยจะเปิดเมืองให้นักท่องเที่ยวต่างชาติเข้ามได้โดยไม่ต้องกักตัวในช่วงครึ่งปีหลัง จะหนุน Traffic กลับมามากขึ้น และการให้ส่วนลดกับผู้เช่าพื้นที่ภายในศูนย์การค้าก็ลดลง ทำให้มาร์จิ้นปรับตัวดีขึ้น ส่งผลให้ผลประกอบการฟื้นตัว ขณะเดียวกันก็ยังปรับลดค่าใช่จ่ายต่างๆ ก็ทำให้มาริ์จิ้นทำได้ดีขึ้น

รวมทั้งในปีนี้จะเปิดบริการศูนย์การค้าในต่างจังหวัด 3 แห่ง ได้แก่ เซ็นทรัล ศรีราชา มูลค่า 4,200 ล้านบาท เซ็นทรัล อยุธยา มูลค่า 6,200 ล้านบาท ซึ่งทั้งสองศูนย์จะเปิดในปลายปีนี้ และเซ็นทรัล จันทบุรี มูลค่า 3,500 ล้านบาทจะเปิดในปีหน้า ทำให้สนับสนุนการเติบโต จึงคาดว่าในปี 64 จะมีกำไรปกติ 1.2 หมื่นล้านบาท

นอกจากนี้ CPN จะขายทรัพย์สินคือ เซ็นทรัลมารีน่า ชลบุรี และเซ็นทรัล ลำปาง เข้ากอง CPNREIT คาดว่ารับรับรู้กำไรในช่วงครึ่งแรกปีนี้ จำนวน 1.5-2.0 พันล้านบาท

บล.เอเซีย พลัส ระบุว่า CPN เดินหน้าเปิดศูนย์การค้าใหม่ช่วยการเติบโตระยะยาว เป็นการยืนยันตามแผนที่ CPN เคยประกาศไว้ถึงการลงทุนอย่างต่อเนื่องในการพัฒนาโครงการใหม่ เน้นลักษณะ Mixed Use มากขึ้น โดยปัจจุบันอยู่ระหว่างก่อสร้างและพร้อมเปิด 3 โครงการใหม่ รวมพื้นที่ 1.8 แสนตารางเมตร ปี 64-65 ได้แก่ เซ็นทรัล ศรีราชา มูลค่าลงทุน 4.2 พันล้านบาท คาดเปิด 26 ก.ย.64 ปัจจุบันมีอัตราการจองพื้นที่ 80-85% เซ็นทรัล อยุธยา มูลค่าลงทุน 6.2 พันล้านบาท คาดเปิด 27 ต.ค.64 ปัจจุบันมีการจองพื้นที่ 75% และเซ็นทรัล จันทบุรี มูลค่า 3.5 พันล้านบาท คาดเปิดบริการในไตรมาส 2 ปี 65

โดยผู้บริหารคาดรายได้ปี 64 ฟื้นตัวใกล้เคียงปี 62 หลังคาดไทยสามารถเปิดประเทศได้ปลายปีนี้ ซึ่งช่วยหนุนต่อนักท่องเที่ยวต่างชาติมีสัดส่วน 10-15% และผลักดัน Traffic ปลายปีแตะ 95% จากปัจจุบันเฉลี่ย 75%

รวมถึงการขายสินทรัพย์ 2 โครงการมูลค่ากว่า 5 พันล้านบาท เข้า CPNREIT คาดรับรู้กำไรพิเศษ 1.5-2 พันล้านบาทในไตรมาส 1/64 คงแนะนำ ซื้อเมื่อราคาอ่อนตัว อิง DCF-WACC 8% FV ปี 2564 ที่ 60.00 บาท (ประมาณรวม 3 โครงการใหม่ข้างต้น แต่ยังไม่ได้รวมโครงการอื่นที่ยังไม่ได้เปิดเผย) ทั้งนี้คาดกำไรปกติ ปี 64 อยู่ที่ 1.01 หมื่นล้านบาท

โดย สำนักข่าวอินโฟเควสท์ (31 มี.ค. 64)