โบรกเกอร์ต่างเชียร์”ซื้อ”หุ้น บมจ.เจดับเบิ้ลยูดี อินโฟโลจิสติกส์ (JWD) เล็งผลกำไรปีนี้จะทำสถิติสูงสุดเป็นประวัติการณ์ภาพรวมในธุรกิจหลักของ JWD ฟื้นตัวขึ้น จากความต้องการใช้คลังสินค้าที่เพิ่มขึ้น ตู้คอนเทนเนอร์ยังขาดแคลน รวมถึงบริการโลจิสติกส์ในประเทศเวียดนามเติบโต

นอกจากนี้ ยังเก็บเกี่ยวผลการลงทุนก่อนหน้านี้ ทั้งธุรกิจให้บริการยก-ขน-เคลื่อนย้ายตู้สินค้าท่าเทียบเรือชายฝั่ง และธุรกิจอาหารที่พลิกกลับมามีกำไร อีกทั้งยังมี Upside จากการ M&A ที่อยู่ระหว่างศึกษาอีก 2 ดีล

สำหรับผลการดำเนินงานในไตรมาส 1/64 คาดว่าจะเติบโตกว่าไตรมาส 4/63 จากหลายธุรกิจดีขึ้น ขณะที่ไตรมาส 2/64 คาดว่าจะเติบโตต่อเนื่องจากไตรมาสแรกได้ท่ามกลางการแพร่ระบาดไวรัสโควิด-19

หุ้น JWD ปิดเช้าที่ 9.55 บาท ลดลง 0.05 บาท (-0.52%) ขณะที่ดัชนี SET ปิดเช้าบวก 0.19%

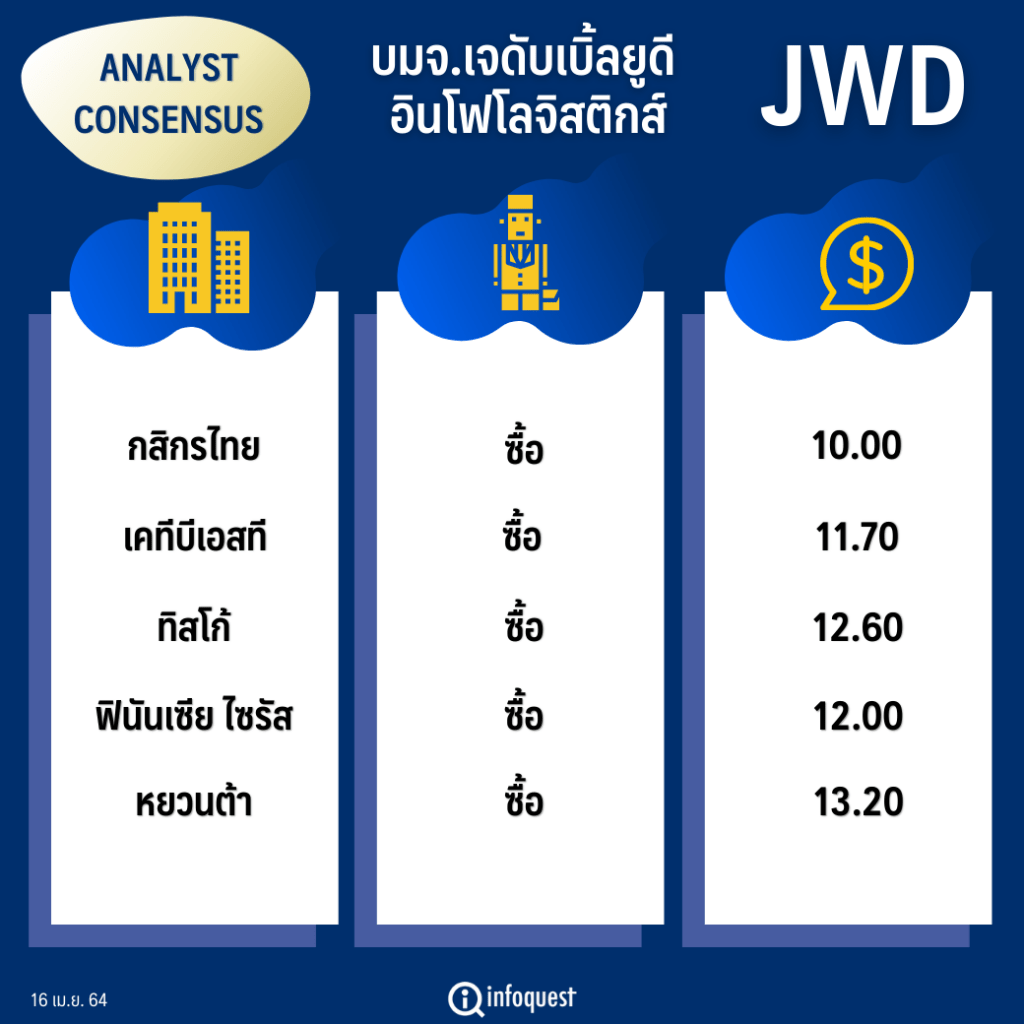

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| กสิกรไทย | ซื้อ | 10.00 |

| เคทีบีเอสที | ซื้อ | 11.70 |

| ทิสโก้ | ซื้อ | 12.60 |

| ฟินันเซีย ไซรัส | ซื้อ | 12.00 |

| หยวนต้า | ซื้อ | 13.20 |

นายสรพงษ์ จักรธีรังกูร นักวิเคราะห์หลักทรัพย์ บล.กสิกรไทย เปิดเผยว่า ผลการดำเนินงานในไตรมาส 1/64 คาดเติบโตกว่าไตรมาส 4/63 มาจากคลังสินค้าห้องเย็น (อาคาร 9) ที่ดำเนินการเสร็จเรียบร้อยแล้ว ขณะเดียวกันการผลิตรถยนต์ต่างๆ ก็ฟื้นตัวดีขึ้น ส่งผลให้ภาพรวมในธุรกิจหลักของ JWD ดูดีขึ้น

ส่วนธุรกิจให้บริการยกขนและเคลื่อนย้ายตู้สินค้าท่าเทียบเรือชายฝั่ง ปัจจุบันท่าเทียบเรือก็มี Traffic ขึ้นมาในระดับ 10,000 คอนเทนเนอร์ต่อเดือนแล้ว จากก่อนหน้านี้ที่อยู่ในระดับหลัก 100 คอนเทนเนอร์ต่อเดือน ทำให้มองว่ารายได้จากธุรกิจดังกล่าวในปีนี้น่าจะเติบโตเท่าตัว

รวมถึงการให้บริการโลจิสติกส์ ในประเทศเวียดนาม ซึ่ง JWD ถือหุ้นในสัดส่วนราว 20% ปัจจุบันก็มี Volume เพิ่มขึ้น จึงเชื่อว่าผลประกอบการในไตรมาสแรกน่าจะดีกว่าไตรมาส 4/63 ที่ผ่านมา

แนวโน้มผลการดำเนินงานในไตรมาส 2/64 มองว่าการแพร่ระบาดของโควิด-19 ระลอกใหม่นี้ ก็น่าจะส่งผลกระทบต่อบางธุรกิจของ JWD เช่น ธุรกิจที่เกี่ยวข้องกับยานยนต์ (Automotive) แต่คงไม่รุนแรงเหมือนกับปีก่อนที่อุตสาหกรรมยานยนต์มีการปิดโรงงานไป ขณะเดียวกันยอดขายรถยนต์ในงานมอเตอร์โชว์ที่ผ่านมาก็ทำได้ดี ทำให้เชื่อว่า Production ไม่ได้แย่เหมือนปีก่อน

อีกทั้งยังได้รับปัจจัยบวกจากคลังสินค้าท่าเรือแหลมฉบัง และคลังสินค้าห้องเย็นที่เก็บวัตถุดิบ หากสถานการณ์โควิด-19 ยังเป็นแบบนี้ น่าจะมีความต้องการเก็บสินค้าในห้องเย็น และในคลังสินค้าของ JWD ในไตรมาส 2/64 เพิ่มขึ้นกว่าไตรมาส 1/64 และมองว่าธุรกิจในเวียดนาม ในไตรมาส 2/64 ก็ไม่ได้แย่ไปกว่าไตรมาสแรก ทำให้คาดว่าผลการดำเนินงานในไตรมาส 2/64 น่าจะเติบโตเล็กน้อยเมื่อเทียบกับไตรมาส 1/64

ขณะที่ประเมินกำไรผลการดำเนินงานปีนี้จะทำสถิติสูงสุดเป็นประวัติการณ์ ถือเป็นการเก็บเกี่ยวสิ่งที่ได้ลงทุนไปก่อนหน้านี้ ทั้งธุรกิจให้บริการยก-ขน-เคลื่อนย้ายตู้สินค้าท่าเทียบเรือชายฝั่ง และธุรกิจอาหารที่พลิกกลับมามีกำไรได้ และปีนี้ก็จะรับรู้เข้ามาเต็มปี รวมถึงธุรกิจในเวียดนามที่ลงทุนไปใน 2 ปีก่อนก็สามารถสร้างรายได้ประจำในระดับ 100 กว่าล้านบาท และคาดว่าในอนาคตน่าจะเติบโตอย่างมีนัยสำคัญได้

ด้าน บล.หยวนต้า (ประเทศไทย) ระบุในบทวิเคราะห์ฯคาดกำไรปกติ JWD ไตรมาส 1/64 แบบ Conservative ที่ 91 ล้านบาท ทรงตัวจากช่วงเดียวกันของปีก่อนแม้มีฐานสูง จากการฟื้นตัวในทุกธุรกิจ โดยเฉพาะลานสินค้าอันตรายและคลังสินค้าทุกประเภทจากปัญหาเรื่องตู้คอนเทนเนอร์ขาดแคลน

ส่วนไตรมาส 2/64 คาดยังเติบโตได้ต่างจากปกติที่เป็น Low season จากปัญหาตู้คอนเทนเนอร์ขาดแคลนน่าจะยังคงอยู่อีก 1 ไตรมาส รวมถึงการทยอยดีขึ้นของคลังสินค้าทั่วไปที่เริ่มมีผู้เช่าใช้คลังนวนครมากขึ้นตามลำดับ ทำให้ GPM กลุ่มนี้ทยอยดีขึ้น คลังสินค้าควบคุมอุณหภูมิคาดยังมีอัตราการเช่าใช้ในระดับสูงต่อเนื่อง ธุรกิจยานยนต์คาดเร่งตัวขึ้นอีก ส่วนธุรกิจ Barge terminal บริษัทคาดจำนวนตู้เพิ่มขึ้นเป็น 15,000 ตู้/เดือน

ขณะที่ส่วนแบ่งกำไรจากบริษัทร่วมอาจเติบโตทั้งไตรมาสก่อนหน้าและช่วงเดียวกันของปีก่อน ทั้งจากธุรกิจโลจิสติกส์ในเวียดนาม (TMS) ที่เติบโตและอาจมีการเริ่มทยอยรับรู้รายได้ Backlog ขายที่ดินในนิคมอุตสาหกรรมในกัมพูชา PPSP ทำให้มีโอกาสเห็นกำไรปกติเติบโตได้เมื่อเทียบกับไตรมาส 1/64 และช่วงเดียวกันของปีก่อนในระดับ 90-100 ล้านบาท ต่างจากทุกปีที่ไตรมาส 2 มักจะเป็น Low season เพราะวันหยุดช่วงสงกรานต์

ทั้งนี้ ยังคงประมาณการกำไรปกติปี 64 ไว้ที่ 405 ล้านบาท เติบโต 39.4% จากปีก่อน แม้ว่าประมาณการจะสูงกว่าค่าเฉลี่ย Consensus ราว 5-10% แต่ประเมินว่ายังมีโอกาสปรับประมาณการกำไรและราคาเป้าหมายขึ้นได้อีก เนื่องด้วยราคาปัจจุบันค่อนข้างถูกกว่าในอดีตมาก สวนทางกับกำไรที่เติบโตสูงและทำระดับสูงสุดใหม่ และยังมี Upside จากการ M&A อยู่ระหว่างศึกษาอีก 2 ดีล และคลังสินค้าร่วมกับ ORI ยังไม่รวมในประมาณการ ยังคงให้เป็น Top pick ปี 64

โดย สำนักข่าวอินโฟเควสท์ (16 เม.ย. 64)