โบรกเกอร์ ต่างเชียร์”ซื้อ”หุ้น บมจ.นอร์ทอีส รับเบอร์ (NER) เล็งกำไรในไตรมาส 1/64 เติบโตดี จากราคายางเริ่มกลับมาเป็นช่วงขาขึ้นหลังคลายความกังวลการแพร่ระบาดโควิด-19 และบริษัทยังเพิ่มกำลังการผลิตยางอย่างต่อเนื่อง

นอกจากนี้ NER ยังมีลุ้นกำไรทำนิวไฮต่อเนื่องถึงปี 66 เป็นอย่างน้อย จากอุปสงค์ที่เติบโตจาก EV Car ยังไม่รวมกำลังการผลิตใหม่ที่จะเพิ่มขึ้นอีก 11% ในปี 65 และธุรกิจใหม่เป็น Upside risk

ราคาหุ้น NER ปิดเช้าที่ 6.10 บาทไม่เปลี่ยนแปลง ขณะที่ SET ปิดเช้าพุ่ง 12.80 จุด

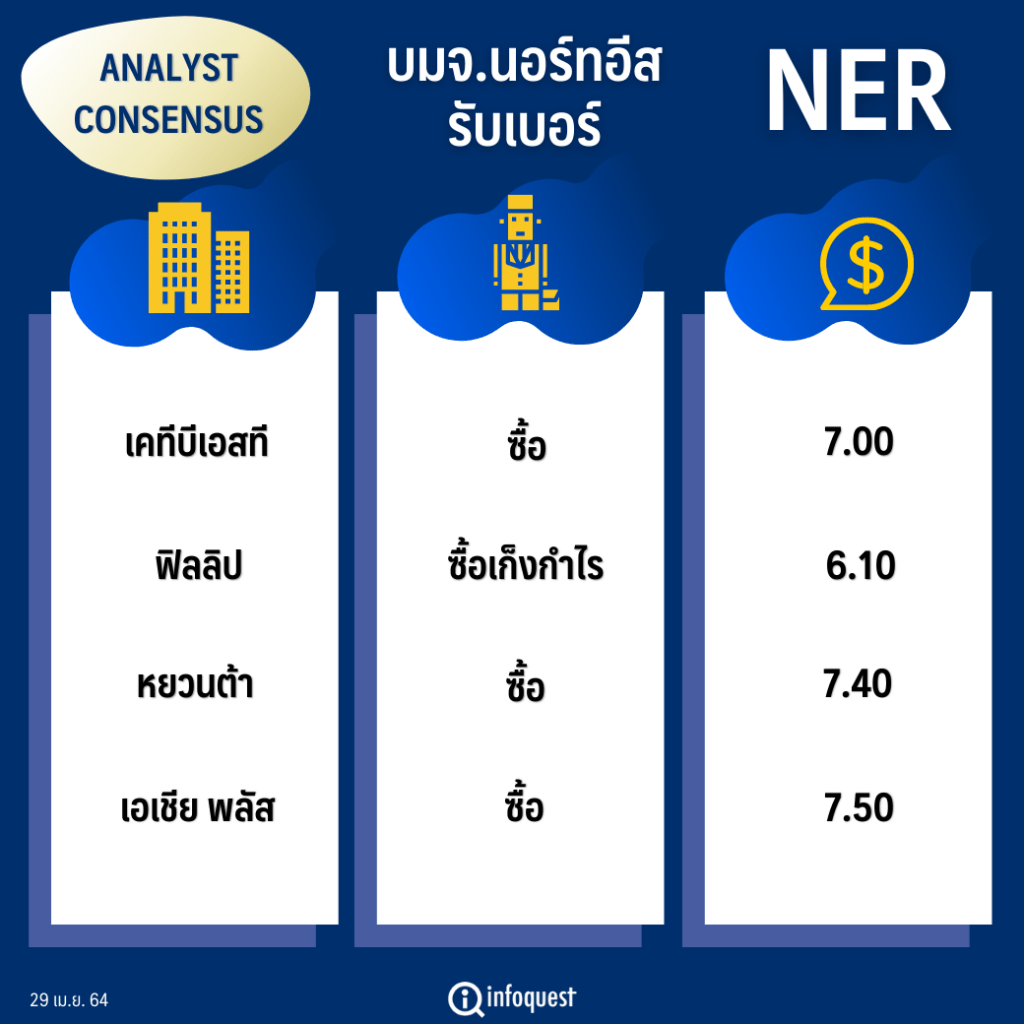

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| เคทีบีเอสที | ซื้อ | 7.00 |

| ฟิลลิป | ซื้อเก็งกำไร | 6.10 |

| หยวนต้า | ซื้อ | 7.40 |

| เอเชีย พลัส | ซื้อ | 7.50 |

นายมงคล พ่วงเภตา ผู้ช่วยกรรมการผู้จัดการ ฝ่ายกลยุทธ์การลงทุนหลักทรัพย์ บล.เคทีบีเอสที กล่าวว่า ราคาหุ้น NER ในช่วงที่ผ่านมาปรับตัวขึ้นได้แรงและเร็วได้รับปัจจัยหนุนหลัก ๆ มาจาก 2 ปัจจัยคือ ผลกำไรปกติไม่รวมกับขาดทุนจากอัตราแลกเปลี่ยนในช่วงไตรมาส 1/64 ปรับตัวขึ้นมาได้ค่อนข้างดี และยังชนะการประมูลและลงนามซื้อขายยางในโครงการพัฒนาศักยภาพสถาบันเกษตรกรเพื่อรักษาเสถียรภาพราคายาง และโครงการสร้างมูลภัณฑ์กันชนรักษาเสถียรภาพราคายาง กับการยางแห่งประเทศไทย (กยท.) จำนวน 104,763.35 ตัน ด้วย

นอกจากนี้ บริษัทยังดำเนินกลยุทธ์ในการเพิ่มกำลังการผลิตยางอย่างต่อเนื่อง โดยปัจจุบันบริษัทมีกำลังการผลิตอยู่ที่ 465,000 ตันต่อปี และจะเพิ่มกำลังการผลิตอีก 50,000 ตันต่อปี ใน่ชวงไตรมาส 3/64 ซึ่งปัจจุบันราคายางเริ่มกลับมาเป็นช่วงขาขึ้น ซึ่ง Sentiment เชิงบวกจากการที่ความกังวลเกี่ยวกับสถานการณ์การแพร่ระบาดของเชื้อไวรัสโควิด-19 ทั่วโลกเริ่มลดลงด้วย

“ปัจจุบันจะเห็นว่าราคาสินค้าในกลุ่มสินค้าโภคภัณฑ์ (Commodity) เริ่มกลับมาฟื้นตัวจากความกังวลที่ลดลงเกี่ยวกับผลกระทบของโควิด-19 และธีมการลงทุนก็เริ่มหันมาสู่กลุ่ม Commodity มากขึ้น ซึ่งเรายังมองว่าราคาหุ้น NER ไปได้ แม้ว่าระหว่างทางจะมีย่อตัวจากแรงขายทำกำไรบ้างเป็นเรื่องปกติ”

นายมงคล กล่าว

ด้านบล.ฟิลลิป (ประเทศไทย) ระบุในบทวิเคราะห์ฯว่า ทิศทางกำไรสุทธิในไตรมาส 1/64 จะดีกว่าช่วงเดียวกันของปีก่อนตามปริมาณการขายที่ปรับตัวดีขึ้น 41% หลังจากมีการขยายกำลังการผลิตในโรงงานใหม่เข้ามา แต่อย่างไรก็ตามบริษัทยังได้รับผลกระทบจากค่าระวางเรือที่เพิ่มขึ้นมากทำให้การส่งมอบต่ำกว่าที่เคยคาดไว้ราว 10% หรือมีปริมาณการขายที่ราว 90,000 ตัน

ทั้งนี้ ยังคงมั่นใจว่ายอดขายทั้งปีจะยังคงเป็นไปตามเป้าหมายที่บริษัทวางไว้กว่า 400,000 ตัน จะเป็นไปได้ตามเป้าหมาย แม้ว่าในช่วงครึ่งปีแรกปริมาณการขายอาจจะต่ำกว่าเป้าหมายเล็กน้อย ในขณะเดียวกันแนวโน้มราคายางยังคงปรับตัวดีขึ้น และภาพรวมเศรษฐกิจจีนที่ฟื้นตัวจะช่วยหนุนทิศทางผลยังสามารถเติบโตได้

ส่วนบล.หยวนต้า (ประเทศไทย) คาดกำไรปกติของ NER ไตรมาส 1/64 ที่ 338 ล้านบาท (-15.2% QoQ, +56.1% YoY) กำไรรายไตรมาสมีโอกาสทำ New high ได้ในไตรมาส 3/64 ต่อเนื่องถึงไตรมาส 4/64 จากกำลังการผลิตใหม่ ลูกค้าใหม่ ราคาขาย และผลของฤดูกาล ทั้งปีคาดกำไรทำระดับสูงสุดใหม่

กำไรปกติทำระดับสูงสุดใหม่ต่อเนื่องถึงปี 66 เป็นอย่างน้อย จากอุปสงค์ที่เติบโตจาก EV Car ยังไม่รวมกำลังการผลิตใหม่ที่จะเพิ่มขึ้นอีก 11% ในปี 65 และธุรกิจใหม่เป็น Upside risk

นอกจากนี้ การเพิ่มกำลังการผลิตจะมีต้นทุนที่ต่ำเพราะบริษัทได้มีการลงทุนโครงสร้างพื้นฐานขนาดใหญ่ไปแล้ว ส่งผลให้ทิศทางอัตรากำไรขั้นต้นมีทิศทางที่ปรับตัวดีขึ้นด้วย

โดย สำนักข่าวอินโฟเควสท์ (29 เม.ย. 64)