โบรกเกอร์ต่างเห็นพ้องแนะนำ “ซื้อ” หุ้น บมจ.พีทีที โกลบอล เคมิคอล (PTTGC) คาดทิศทางผลประกอบการในไตรมาส 2/64 จะออกมาดีกว่าไตรมาส 1/64 (QoQ) และ ไตรมาส 2/63 (YoY) หลังไตรมาส 1/64 ทำผลงานได้ออกมาดีกว่าคาด เนื่องจากธุรกิจปิโตรเคมี ธุรกิจอะโรเมติกส์ ยังมีแนวโน้มดีต่อเนื่อง โดยเฉพาะดีมานด์จากจีนฟื้นตัว และในไตรมาสนี้คาดว่าค่าการกลั่น (GRM) ก็ดีขึ้นต่อเนื่องจากไตรมาสที่แล้ว

นอกจากนี้ ในไตรมาส 2/64 ยังรับรู้กำไรจากการขายหุ้น บมจ.โกลบอล เพาเวอร์ ซินเนอร์ยี่ (GPSC) ประมาณ 8,000- 9,300 ล้านบาท ทำให้ผลประกอบการในครึ่งแรกของปีนี้สดใสมาก และมีแนวโน้มปรับประมาณการกำไรในปี 64 นอกจากนั้น บางโบรกเกอร์เตรียมปรับราคาเป้าหมายขึ้นด้วย

ราคาหุ้น PTTGC ปิดเช้าที่ 67 บาท ลดลง 0.25 บาท (-0.37%) ขณะที่ ดัชนี SET ลดลง 0.96%

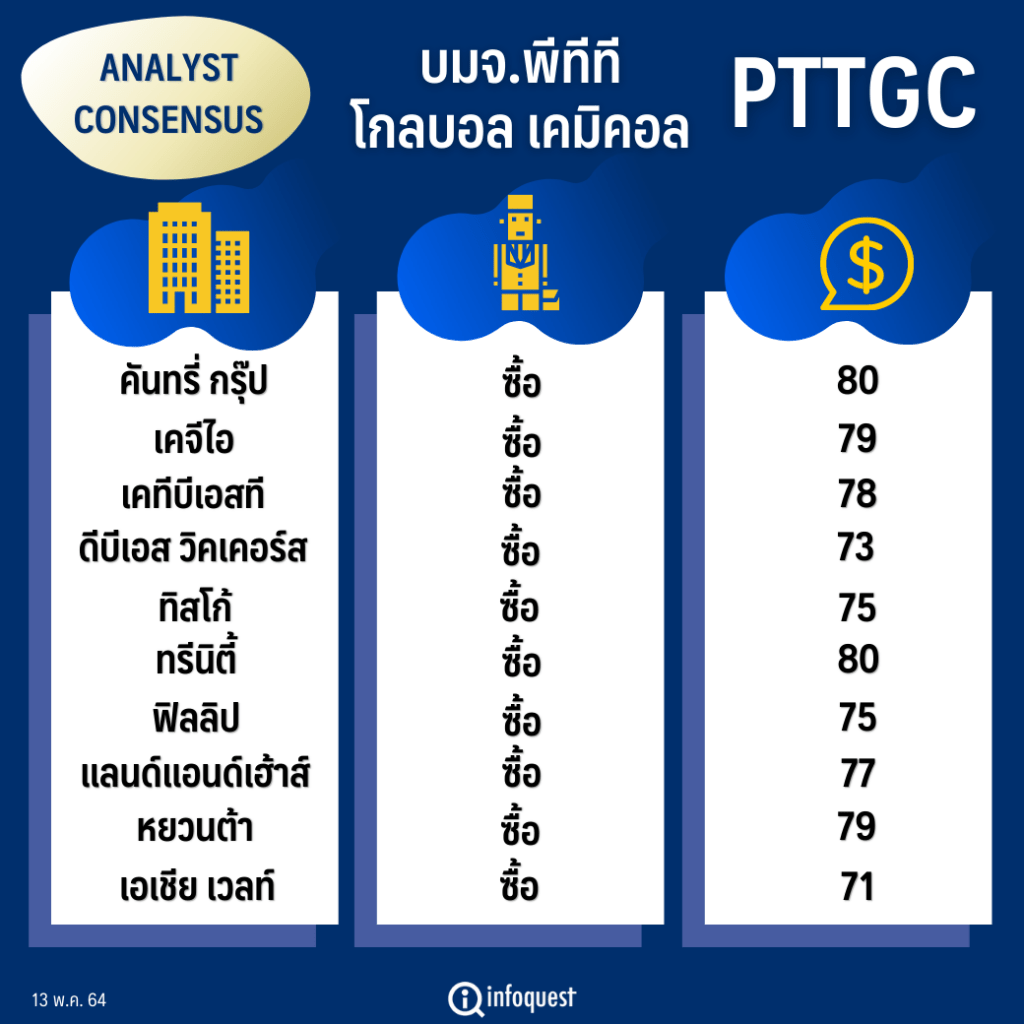

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย(บาท/หุ้น) |

|---|---|---|

| คันทรี่ กรุ๊ป | ซื้อ | 80 |

| เคจีไอ | ซื้อ | 79 |

| เคทีบีเอสที | ซื้อ | 78 |

| ดีบีเอส วิคเคอร์ส | ซื้อ | 73 |

| ทิสโก้ | ซื้อ | 75 |

| ทรีนิตี้ | ซื้อ | 80 |

| ฟิลลิป | ซื้อ | 75 |

| แลนด์แอนด์เฮ้าส์ | ซื้อ | 77 |

| หยวนต้า | ซื้อ | 79 |

| เอเชีย เวลท์ | ซื้อ | 71 |

นายเบญจพล สุทธิ์วนิช ผู้ช่วยกรรมการผู้จัดการฝ่ายวิเคราะห์หลักทรัพย์ บล.เอเชีย เวลท์ กล่าวว่า มีมุมมองบวกกับ PTTGC และเป็น Top Pick ในกลุ่มปิโตรเคมี เพราะรายงานกำไรสุทธิที่แข็งแกร่งที่ 9.7 พันล้านบาท ในไตรมาส 1/64 เทียบกับขาดทุนสุทธิ 8.8 พันล้านบาท ที่ออกมาตามคาด โดยทุกธุรกิจปรับขึ้นทั้งกลุ่มปิโตรเคมี และ กลุ่มอะโรเมติกส์ ซึ่งทั้งสองกลุ่มมีราคาดีและสเปรดสูง ขณะที่กลุ่มโรงกลั่น ค่าการกลั่นดี รวมทั้งยังมีสต๊อกน้ำมัน 2 พันกว่าล้านบาทด้วย นอกจากนี้กำลังการผลิตในไตรมาส 1/64 กลับมาเต็มที่

ส่วนแนวโน้มไตรมาส 2/64 ธุรกิจยังสดใสต่อเนื่อง ค่าการกลั่นยังดีต่อเนื่อง ขณะที่ราคาเม็ดพลาสติกก็ยังอยู่ระดับสูงราว 1,200 เหรียญสหรัฐ/ตัน ดีกว่าไตรมาส 1/64 ที่ 1,100 เหรียญสหรัฐ/ตัน ส่วนสเปรดอะโรเมติกส์ก็ยังดีจากดีมานด์ของจีน นอกจากนี้ยังมีกำไรพิเศษจากการขายหุ้น GPSC คาดได้กำไรหลังหักภาษีที่ 9,300 ล้านบาท แต่กำไรจากสต็อกน้ำมันอาจไม่สูงเท่ากับไตรมาส 1/64 อย่างไรก็ตาม การดำเนินงานน่าจะดีขึ้นกว่าไตรมาส 1/64 โดยคาดว่ากำไรไตรมาส 2/64 จะเติบโตขึ้น

“มองทุกธุรกิจฟื้นตัว ตัวเลขออกมาดีกว่าคาด ภาพโดยรวมดีกว่าที่คิด ให้ราคาเป้าหมาย 71 บาท แต่รอปรับขึ้น และปรับประมาณการกำไรปกติที่ให้ไว้ 16,000 ล้านบาท Operation ก็ดี และยังมีกำไรจากการขาย GPSC ที่เป็น cash”

นายเบญจพล กล่าว

ขณะที่ บล.ทิสโก้ ระบุในบทวิเคราะห์ว่า คาดในไตรมาส 2/64 การดำเนินงานหลักแข็งแกร่งและเสถียร คาดกำไรหลักยังคงแข็งแรง ราคา PE เพิ่มขึ้น 6-8% QTD มาร์จิ้นที่ดีคาดมีการขยายส่วนของอะโรมาติกส์ต่อ ส่วนผลิตภัณฑ์กลั่นนั้นคาดจะไม่ได้รับผลกระทบจากพรีเมียน้ำมันดิบสูง เนื่องจากมีการเลือกแหล่งที่ต่างจากกลุ่ม มาร์จิ้นผลิตภัณฑ์กลั่นที่ดีขึ้นคาดหนุนไตรมาส 2/64 มาร์จิ้น BPA แตะออลไทม์ไฮ เพิ่มขึ้น 43% QoQ มาร์จิ้น PO/Polyols ยังดี QTD อย่างไรก็ดี การไม่มีกำไรจากคลังสินค้าในไตรมาส 2 คาดกดดันกำไรสุทธิ

โดยชอบ PTTGC มากกว่า PTTEP สำหรับการลงทุนน้ำมัน และเป็นตัวเลือกที่ดีกว่ากลุ่มที่กลั่นนาฟทาเป็นหลัก เนื่องจากราคาเคมีภัณฑ์ที่ดี

ด้านบทวิเคราะห์ บล.เคทีบีเอสที ระบุว่า PTTGC รายงานกำไรสุทธิที่แข็งแกร่งที่ 9.7 พันล้านบาทในไตรมาส 1/64 เทียบกับขาดทุนสุทธิ 8.8 พันล้านบาทในไตรมาส 1/63 และกำไรสุทธิ 6.4 พันล้านบาทในไตรมาส 4/63 สูงกว่าตลาดและเราคาด 10% และ 20% ตามลำดับ

กำไรที่สูงกว่าเราคาดเป็นผลจาก

- 1) EBITDA ที่สูงกว่าคาดจากธุรกิจ Performance materials and chemicals (PMC) และ อะโรเมติกส์ (Aromatics)

- 2) ส่วนแบ่งกำไรจากบริษัทร่วมที่สูงกว่าคาด ทั้งนี้บริษัทมี Adjusted EBITDA ที่ 14.1 พันล้านบาท (+122% YoY, +48% QoQ) ซึ่งได้รับผลบวกจากราคาเม็ดพลาสติกโพลีเอทิลีน (PE) เฉลี่ยที่แข็งแกร่ง ขณะที่ธุรกิจ PMC ก็ได้แรงหนุนจากส่วนต่างราคาผลิตภัณฑ์กลุ่ม BPA ที่สูงและการเริ่มดำเนินการเชิงพาณิชย์ (COD) ของโครงการ PO/Polyols

พร้อมคงประมาณการกำไรปี 64 และ 65 ที่ 15.3 พันล้านบาท และ 18.3 พันล้านบาท ตามลำดับ เทียบกับ 200 ล้านบาทในปี 63 โดยเราคาดว่ากำไรของบริษัทจะฟื้นตัวตามราคาเม็ดพลาสติกโพลีเอทิลีน (PE) ที่สูงขึ้นสะท้อนอุปสงค์ที่ฟื้นตัวของอุปสงค์หลังมีการใช้วัคซีน COVID-19 ในทิศทางเดียวกันเราคาดว่าค่าการกลั่น (Market GRM) ก็จะค่อยๆปรับตัวขึ้นตามทิศทางอุปสงค์ผลิตภัณฑ์ปิโตรเลียมที่ดีขึ้น อย่างไรก็ตาม เรามีแนวโน้มปรับประมาณการกำไรหลังเข้าร่วมประชุมนักวิเคราะห์เพื่ออัพเดตแนวโน้มธุรกิจและภาพรวมอุตสาหกรรม

ทั้งนี้เรายังคงมุมมองว่าธุรกิจหลักของบริษัทจะยังคงแข็งแกร่งตลอดครึ่งแรกปีนี้จากราคาคผลิตภัณฑ์ PE ที่ยืนสูงและการรับรู้โครงการ ORP อีกทั้งอาจจะมี potential upside ต่อประมาณการกำไรของเราจาก

- 1) ราคาเม็ดพลาสติก PE ที่อยู่ในระดับสูงได้นานกว่าคาด

- 2) กำไรจากธุรกิจ PMC ที่อาจจะแข็งแกร่งกว่าที่เราคาด

- 3) กำไรส่วนเพิ่มจากการมีสัดส่วนถือครองในบริษัท VNT สูงขึ้น (ธุรกรรมคาดว่าจะแล้วเสร็จในไตรมาส 4/64) เรายังคงคำแนะนำ “ซื้อ”

บล.ทรีนิตี้ ระบุคงคำแนะนำ “ซื้อ” และปรับราคาเป้าหมายปี 64 ขึ้นเป็น 80 บาท อิง +1SD PBV ที่ 1.2 เท่า และปรับขึ้นประมาณการกำไรปี 64 ขึ้นเป็น 4.3 หมื่นล้านบาท โดยมีกำไรจากกการขาย GPSC ราว 8 พันล้านบาท และกำไรจากดำเนินงานปกติ 3.5หมื่นล้านบาท ซึ่งมาจากการปรับสมติฐาน HDPE spread ขึ้นจาก USD550/ton เป็น USD600/ton ซึ่งราคา HDPE และ PP spread ปัจจุบันอยู่สูงถึง USD600-700/ton

“PTTGC ยังเป็นหุ้นในกลุ่มปิโตรเคมีที่เรายังชื่นชอบตามการฟื้นตัวของปิโตรเคมีอย่างแข็งแกร่ง และราคาหุ้นยัง Laggard กลุ่ม”บทวิเคราะห์ ระบุ

โดย สำนักข่าวอินโฟเควสท์ (13 พ.ค. 64)