โบรกเกอร์เชียร์ “ซื้อ” หุ้นบมจ.ไทยออยล์ (TOP) จากค่าการกลั่นและราคาน้ำมันที่ปรับตัวขึ้น ถือเป็นปัจจัยหนุนต่อผลการดำเนินงานในไตรมาส 4/64 และต่อเนื่องมาในไตรมาส 1/65 โดยมองว่าธุรกิจโรงกลั่นจะกลับมาฟื้นตัวอีกครั้งหลังการคลายล็อกดาวน์ของประเทศต่างๆ ส่งผลดีต่อความต้องการใช้น้ำมันเพิ่มตามการเดินทางที่มากขึ้น โดยคาดว่าปี 65 การใช้น้ำมันจะกลับสู่ภาวะก่อนโควิด-19 ได้

ราคาหุ้น TOP ปิดเที่ยงที่ 52.25 บาท เพิ่มขึ้น 2.25 (4.50%) ขณะที่ ดัชนี SET บวก 0.24%

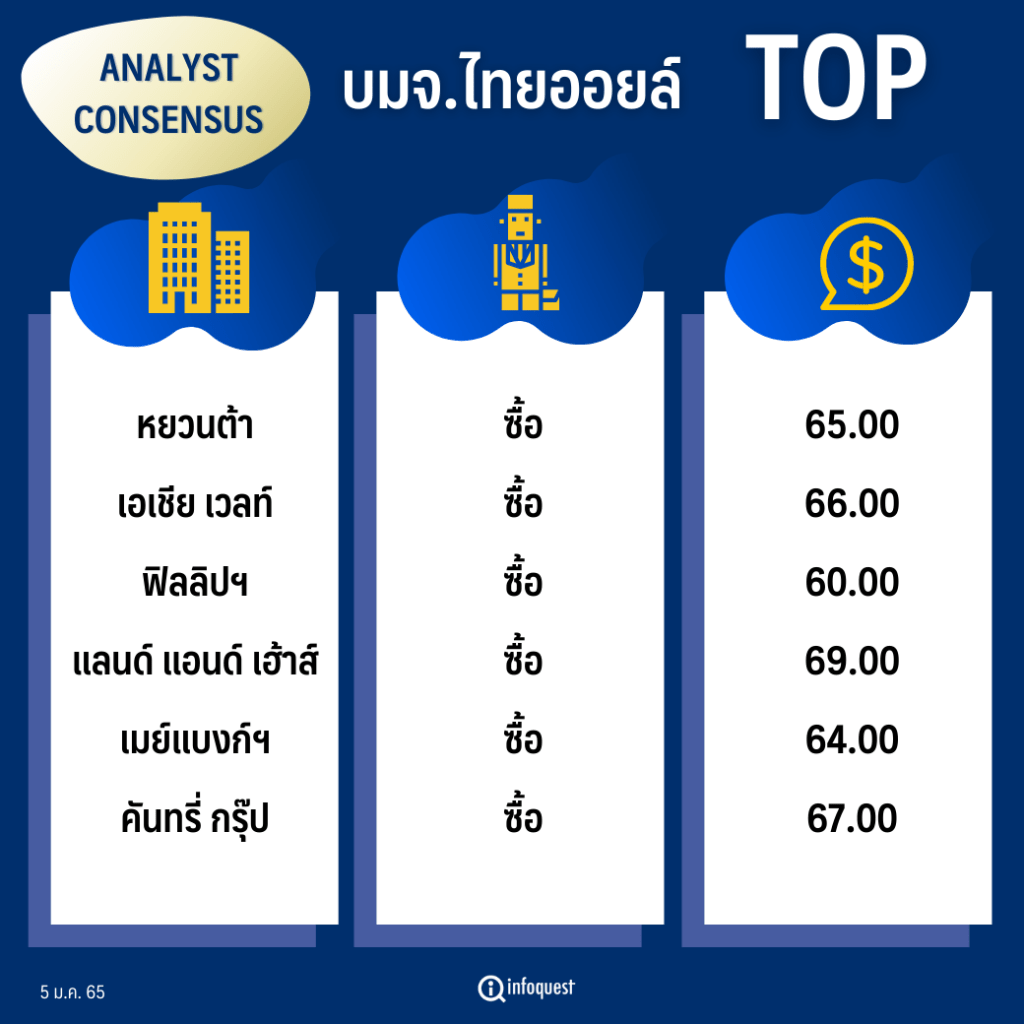

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| หยวนต้า | ซื้อ | 65.00 |

| เอเชีย เวลท์ | ซื้อ | 66.00 |

| ฟิลลิปฯ | ซื้อ | 60.00 |

| แลนด์ แอนด์ เฮ้าส์ | ซื้อ | 69.00 |

| เมย์แบงก์ฯ | ซื้อ | 64.00 |

| คันทรี่ กรุ๊ป | ซื้อ | 67.00 |

นายปรินทร์ นิกรกิตติโกศล นักวิเคราะห์หลักทรัพย์ บล.หยวนต้า (ประเทศไทย) กล่าวว่า ยังคงแนะนำซื้อ TOP เนื่องจากเข้าธีมการลงทุนในปี 65 จากเป็นหุ้นที่ได้ประโยชน์จากการ Reopening และเกี่ยวข้องกับการบริโภคในประเทศ ซึ่งโรงกลั่น ปลายทางคือการนำน้ำมันไปขายให้กับสถานีบริการน้ำมัน และสถานีบริการน้ำมันก็ขายให้กับคนในประเทศ จึงสอดคล้องกับธีมของเรา

ขณะที่ภาพรวมการดำเนินงานในไตรมาส 4/64 ก็คาดว่า กำไรปกติน่าจะดีขึ้นเมื่อเทียบกับไตรมาส 3/64 จากค่าการกลั่นที่ปรับตัวขึ้นค่อนข้างสูง และราคาน้ำมันดิบก็ปรับตัวขึ้นด้วย ทำให้น่าจะมี inventory gain

สำหรับราคาหุ้นปัจจุบันมองว่ายังมีอัพไซต์พอสมควร เมื่อเทียบกับราคาเหมาะสมที่ให้ไว้ที่ 65 บาท ขณะเดียวกันมองว่าหุ้นเป็นตัวเลือกที่น่าสนใจสำหรับการลงทุน 6-12 เดือนข้างหน้า เพราะค่าการกลั่น และอัตราการผลิตได้ประโยชน์กิจกรรมการเดินทางในชีวิตประจำวัน และการท่องเที่ยวที่ทยอยเป็นปกติ รวมถึงระยะยาวมีการเติบโตจากโครงการพลังงานสะอาด (CFP) ขยายกำลังผลิตโรงกลั่นจาก 275 KBD เป็น 400 KBD โดยมีกำหนดการจ่ายไฟฟ้าเชิงพาณิชย์ (COD) ปี 66 และการต่อยอดสู่ธุรกิจปิโตรเคมีผ่านการลงทุนใน Chandra Asri (CAP) เริ่มรับรู้ส่วนแบ่งกำไรตั้งแต่เดือนก.ย.64 นอกจากนี้ โครงการดังกล่าวยังมีแผนขยายกำลังผลิต ซึ่งจะ FID ในปี 65 และ COD ในปี 69 อีกทั้ง TOP ยังเป็นหุ้นโรงกลั่นตัวเลือกอันดับต้นๆ ของนักลงทุนต่างชาติ

“เราแนะนำซื้อ TOP เนื่องจากยังเป็นตัวที่ลงทุนได้ แต่ก็ต้องคอยดูในเรื่องของราคาน้ำมันด้วย เพราะถ้าราคาน้ำมันปรับตัวลงก็อาจจะเป็นความเสี่ยงของหุ้นโรงกลั่น เพราะจะมีการขาดทุนจากสต็อกน้ำมันได้ แต่อย่างไรก็ตามเรามองว่าราคาน้ำมันน่าจะยังคงอยู่ในระดับสูงต่อเนื่อง จากดีมานด์และซัพพลายค่อนข้างตึงตัวอยู่ ซึ่งปัจจุบันยังมีความต้องการน้ำมันในช่วงฤดูหนาว เพื่อชดเชยก๊าซและถ่านหินที่ขาดแคลน” นายปรินทร์ กล่าว

บล.เอเชีย เวลท์ ระบุในบทวิเคราะห์ว่า ยังคงคำแนะนำ “ซื้อ” จากมุมมองที่เป็นบวกในช่วงไตรมาส 4/64 ถึงไตรมาส 1/65 โดยเฉพาะค่าการกลั่นและกำลังกลั่นที่จะกลับมาฟื้นตัวอย่างมีนัยสำคัญ จากกิจกรรมทางด้านเศรษฐกิจที่กลับฟื้นตัวเพียงพอที่จะชดเชยความเสี่ยงในการดำเนินธุรกิจจากต้นทุนน้ำมันดิบ (Crude Premium) ที่เพิ่มขึ้นเป็นปัจจัยหนุนกำไรจากการดำเนินงานของกลุ่มธุรกิจการกลั่น

ขณะที่มองแนวโน้มค่าการกลั่น ตั้งแต่ไตรมาส 4/64 จนถึงต้นปี 65 จะได้รับปัจจัยบวกจากสถานการณ์โควิด-19 ที่คลี่คลาย ,มาตรการกระตุ้นเศรษฐกิจทั่วโลก, การคลายล็อกดาวน์ และการส่งออกปิโตรเลียมของจีนที่ลดลง จากภาวะขาดแคลนพลังงานในประเทศ ทำให้กิจกรรมทางเศรษฐกิจกลับมาขับเคลื่อน เป็นปัจจัยหนุนความต้องการใช้น้ำมันสำเร็จรูป โดยเฉพาะการที่หลายประเทศ ประกาศเปิดประเทศ เพื่อรองรับนักท่องเที่ยวแบบมีเงื่อนไขในการเดินทาง จากสถานการณ์โควิด-19 ที่คลี่คลาย การกระจายวัคซีนที่เพิ่มขึ้นมาก เพิ่มน้ำหนักต่อการที่ธุรกิจการบินจะกลับมาสู่ภาวะปกติในช่วงปลายปี 65 หรือไม่เกินต้นปี 66 ความต้องการใช้ผลิตภัณฑ์ปิโตรเลียมหลักที่เพิ่มขึ้น ประกอบกับการปรับเพิ่มของราคาน้ำมันดิบที่เริ่มจำกัด จากการขยายตัวของอุปทาน จะเป็นปัจจัยหนุนการฟื้นตัวของค่าการกลั่น

ด้านราคาน้ำมันดิบ เชื่อว่าภาพระยะกลาง-ยาว ราคาน้ำมันดิบจะกลับมามีปัจจัยกดดันจากภาพของอุปทานที่ทยอยปรับเพิ่ม โดยรายงาน (เดือน ต.ค. 64) จากทาง EIA คาดว่าในปี 65 อุปทานรวมจะอยู่ที่ 101.3 MBD การทยอยปรับเพิ่มกำลังผลิตของกลุ่ม OPEC+ ทุกเดือน เฉลี่ยเดือนละ 4 แสนบาร์เรล/วัน (ระหว่าง ส.ค. 64 ถึง ก.ย. 65) รวมทั้งกำลังผลิตนอกกลุ่ม OPEC (สหรัฐฯ และแคนาดา) ที่จะเพิ่มขึ้นอีกไม่น้อยกว่า 2 แสนบาร์เรล/วัน เทียบกับความต้องการใช้น้ำมันดิบในปี 65 ที่ EIA คาดว่าจะเพิ่มขึ้น 3.5 แสนบาร์เรล/วัน ทำให้คาดว่าราคาน้ำมันดิบ (Dubai) ปี 64-65 อยู่ที่ 75 และ 70 เหรียญต่อบาร์เรล

ส่วนธุรกิจปิโตรเคมี มีแรงกดดันจากกำลังผลิตใหม่ที่ปรับเพิ่ม โดยเฉพาะจากประเทศจีน แม้ภาพของอุปสงค์ของกลุ่มธุรกิจปิโตรเคมี ทั้งสายอะโรเมิตส์ และโอเลฟนส์ จะเติบโตตามการขยายตัวทางเศรษฐกิจ แต่กำลังผลิตใหม่ปี 65 เติบโตมากกว่าในทุกผลิตภัณฑ์ทั้ง พาราไซลีน เบนซีน HDPE และ PP ที่คาดว่าจะมีกำลังผลิตใหม่จากประเทศจีนที่เพิ่มขึ้นเป็นปัจจัยกดดันราคาและส่วนต่างราคาผลิตภัณฑ์ธุรกิจปิโตรเคมี โดยเฉพาะในช่วงครึ่งปีแรกของปี 65 ทำให้ยังคงมุมมองเชิงลบต่อธุรกิจปิโตรเคมี

บล.ฟิลลิป (ประเทศไทย) ระบุในบทวิเคราะห์ว่า คาดการดำเนินงานปี 65 ธุรกิจโรงกลั่นจะกลับมาฟื้นตัวอีกครั้งหลังการคลายล็อกดาวน์ของประเทศต่าง ๆ ส่งผลให้อุปสงค์การใช้น้ำมันเพิ่มตามการเดินทางมากขึ้นและคาดว่าปี 2565 การใช้น้ำมันจะกลับสู่ภาวะก่อนโควิด-19 ส่วนน้ำมันเครื่องบิน (Jet) แม้อุปสงค์ดีขึ้นแต่คงต้องใช้เวลานานกว่าหากเทียบกับน้ำมันเบนซินและดีเซลที่จะกลับสู่ภาวะปกติก่อนโควิด-19, มาตรการลดการใช้พลังงานในประเทศจีน คาดจะทำให้ปริมาณการส่งออกน้ำมันลดลง แต่คาดจะเห็นต้นทุนเร่งตัวขึ้นเช่นกันตามอุปสงค์การใช้น้ำมันเพิ่มขึ้น ส่วนกลุ่มอะโรเมติกส์และโอเลฟินส์คาดการดำเนินงานอ่อนลง เมื่อเทียบกับช่วงเดียวกันของปีก่อน แม้อุปสงค์จะเพิ่มขึ้นตามเศรษฐกิจโลกฟื้นตัว แต่หากอุปทานใหม่จะเพิ่มขึ้นมากกว่าอุปสงค์ทำให้ส่วนต่างราคาจะลดลง

คงแนะนำ ซื้อ แม้ว่าอาจมีปัจจัยลบที่ทำให้ราคาหุ้นปรับขึ้นได้จำกัดจากประเด็นการเพิ่มทุน แต่แนวโน้มธุรกิจโรงกลั่นที่กลับมาฟื้นตัวได้แข็งแกร่ง และราคาหุ้นปัจจุบันซื้อขายบน P/B ที่เพียง 0.7 เท่าซึ่งต่ำกว่าค่าเฉลี่ยในอดีตทำให้ทางฝ่ายคงแนะนำ ซื้อราคาพื้นฐาน 60 บาท

ส่วนบทวิเคราะห์ของบล.แลนด์ แอนด์ เฮ้าส์ มองภาพรวมธุรกิจโรงกลั่นในไตรมาส 4/64 จะดีขึ้นตามความต้องการใช้น้ำมันสำเร็จรูปที่ปรับตัวดีขึ้น โดยเฉพาะน้ำมันดีเซลที่ได้แรงหนุนจากกิจกรรมทางเศรษฐกิจฟื้นตัวดีขึ้นและน้ำมัน Jet จากการเดินทางท่องเที่ยวสูงขึ้น รวมถึง U.rate ได้ปรับตัวเพิ่มขึ้นด้วย ทำให้ปริมาณขายจะสูงขึ้น

อย่างไรก็ตามคาดธุรกิจอะโรเมติกส์จะอ่อนลงต่อเนื่องจากโรงงาน PTA และโรงงานผลิตสารสไตรีนหลายแห่งในจีนต้องหยุดดำเนินการเพราะถูกควบคุมการใช้ไฟฟ้า รวมถึงธุรกิจน้ำมันหล่อลื่นพื้นฐานก็อ่อนลงจากกำลังการผลิตใหม่จากจีนและอินเดียเข้ามามากขึ้น แต่ทั้งนี้ ด้วยการเพิ่มขึ้นของค่าการกลั่นที่รวดเร็วกว่าการอ่อนตัวของธุรกิจอื่นๆ ทำให้คาดว่ากำไรปกติไตรมาส 4/64 จะเติบโตสูงทั้งไตรมาสก่อนหน้า และช่วงเดียวกันของปีก่อน

โดย สำนักข่าวอินโฟเควสท์ (05 ม.ค. 65)