โบรกเกอร์เชียร์ “ซื้อ” หุ้น บมจ.ปตท. สำรวจและผลิตปิโตรเลียม (PTTEP) จากแนวโน้มผลการดำเนินงานในไตรมาส 1/65 โตกว่าช่วงเดียวกันของปีก่อน ตามราคาขายที่สูงขึ้นตามราคาน้ำมัน และปริมาณการขายเติบโตตามผลผลิตที่เพิ่มเข้ามาจากโครงการเอราวัณ และโครงการอาทิตย์

ส่วนการหาผู้ร่วมทุนรายใหม่ในโครงการยาดานาในเมียนมา หลังกลุ่มโททาถอนตัวจากการถือหุ้นไปแล้วนั้น คาดว่าประเด็นนี้จะมีความชัดเจนขึ้นภายในเดือน มี.ค.65 เบื้องต้นมองผลกระทบระยะสั้นมีไม่มาก เนื่องจากโททาลยังคงทำหน้าที่เป็นผู้ดำเนินงานไปอีก 6 เดือนเพื่อให้การเปลี่ยนผ่านราบรื่น พร้อมมองเชิงบวกต่อข้อสรุปของโครงการดังกล่าว

หุ้น PTTEP ปิดเที่ยงวันนี้ 127.00 บาท ลดลง 1.50 บาท (-1.17%) ขณะที่ SET +1.03%

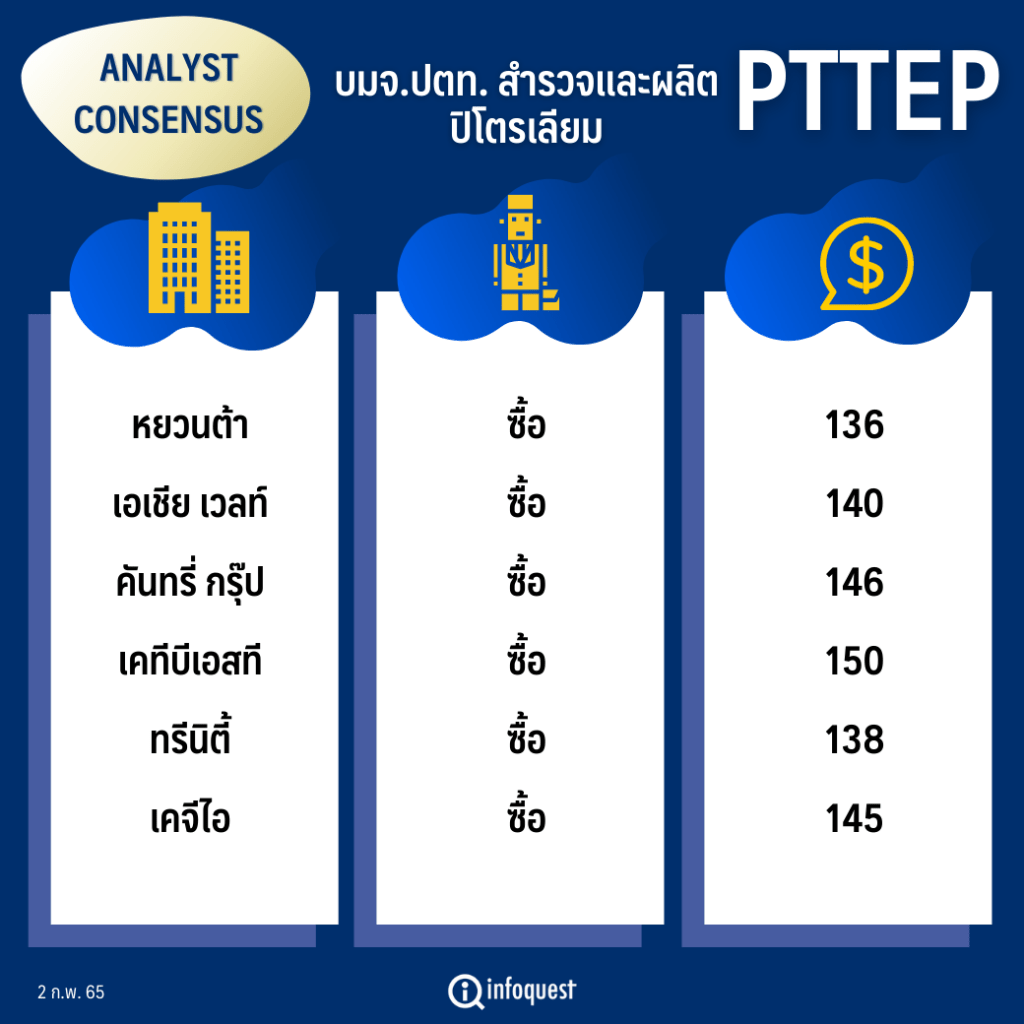

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| หยวนต้า | ซื้อ | 136 |

| เอเชีย เวลท์ | ซื้อ | 140 |

| คันทรี่ กรุ๊ป | ซื้อ | 146 |

| เคทีบีเอสที | ซื้อ | 150 |

| ทรีนิตี้ | ซื้อ | 138 |

| เคจีไอ | ซื้อ | 145 |

นายปรินทร์ นิกรกิตติโกศล นักวิเคราะห์หลักทรัพย์ บล.หยวนต้า (ประเทศไทย) กล่าวว่า มองผลประกอบการของ PTTEP ในไตรมาส 1/65 จะเติบโตเมื่อเทียบกับช่วงเดียวกันของปีก่อน จากราคาขายสูงขึ้นตามราคาน้ำมัน และปริมาณการขายที่เพิ่มขึ้นด้วย

ทั้งนี้ ราคาน้ำมันในช่วงต้นปียังคงอยู่ในระดับสูง โดยเฉพาะในไตรมาส 1/65 เนื่องจากปัญหาการผลิตของหลายประเทศในตะวันออกกลาง, อัตราเงินเฟ้อสูง, อุปสงค์ทยอยฟื้นตัวต่อเนื่องหลังโควิด-19 คลี่คลายลง และความขัดแย้งระหว่างสหรัฐ-รัสเซียเกี่ยวกับสถานการณ์ในยูเครน ทำให้คาดว่าราคาน้ำมันดิบดูไบปี 65 จะอยู่ที่เฉลี่ย 70 เหรียญสหรัฐ/บาร์เรล และปี 66 ที่ 72 เหรียญสหรัฐ/บาร์เรล โดยเป็นการปรับสมมติฐานขึ้นจากเดิมที่คาดไว้ 65 เหรียญสหรัฐ/บาร์เรล และ 67 เหรียญสหรัฐ/บาร์เรล ตามลำดับ

แต่อย่างไรก็ตาม ในช่วงครึ่งปีหลังนี้ก็ยังต้องระวังว่าราคาน้ำมันมีโอกาสปรับตัวลงจากซัพพลายที่เร่งตัวขึ้น สวนทางดีมานด์ที่ชะลอตัวลงตามเศรษฐกิจโลก ทำให้ตลาดน้ำมันเริ่มมีอุปทานส่วนเกินช่วงครึ่งปีหลัง

ขณะที่ทั้งปี 65 คาดการณ์กำไรสุทธิของ PTTEP จะเติบโตมาที่ 5.5 หมื่นล้านบาท หรือเพิ่มขึ้น 42% จากปีก่อนที่ทำได้ 3.8 หมื่นล้านบาท และ PTTEP เตรียมจ่ายเงินปันผลงวดครึ่งปีหลังของปี 64 ราว 3.00 บาท/หุ้น (Yield 2.4%) ซึ่งจะขึ้น XD วันที่ 10 ก.พ.นี้

สำหรับปัจจัยที่ยังต้องติดตาม คือ การหาผู้ร่วมทุนรายใหม่ในโครงการยาดานา ประเทศเมียนมา เนื่องจากบริษัท โททาล เอนเนอร์ยี่ส์ อีพี เมียนมา ถอนตัวจากการเป็นผู้ร่วมทุนและผู้ดำเนินการ (Operator) ในโครงการดังกล่าว และในบริษัท Moattama Gas Transportation Company (MGTC) ซึ่งดำเนินธุรกิจท่อส่งก๊าซจากโครงการฯในเมียนมา เมื่อวันที่ 21 ม.ค.65

อย่างไรก็ตาม ประเด็นดังกล่าวยังไม่ได้นำมารวมในประมาณการณ์ข้างต้น เพราะยังต้องรอความชัดเจนจาก PTTEP อีกครั้ง

ด้าน บล.เคทีบีเอสที ระบุในบทวิเคราะห์ว่า ยังคงคำแนะนำ “ซื้อ” หุ้น PTTEP ให้ราคาเป้าหมายใหม่ปี 65 ที่ 150.00 บาท (เดิม 145.00 บาท) บนสมมติฐานราคาน้ำมันดิบดูไบเฉลี่ยระยะยาวที่ 60 เหรียญสหรัฐ/บาร์เรล โดยเชื่อว่า PTTEP จะได้รับประโยชน์จากราคาน้ำมันดิบที่ยืนสูงต่อเนื่องในไตรมาส 1/65 จากความต้องการใช้น้ำมันทั่วโลกที่แข็งแกร่ง ซึ่งน่าจะได้รับผลกระทบจำกัดจากการระบาดของโควิด-19 สายพันธุ์ Omicron และราคาก๊าซธรรมชาติที่ยืนในระดับสูง

อีกทั้งอาจเห็นการเติบโตของปริมาณการขายอย่างต่อเนื่องโดยเฉพาะจากผลผลิตโครงการในอ่าวไทย โดย PTTEP คาดว่าปริมาณการขายจากโครงการ G1/61 (เอราวัณ) เมื่อเริ่มสัญญาแบ่งปันผลิต (PSC) ในเดือน เม.ย.65 จะอยู่ในช่วง 425 ล้านลูกบาศก์ฟุต/วัน (mmscfd) ก่อนที่จะลดลงเหลือ 200-300 ล้านลูกบาศก์ฟุต/วัน และจะใช้เวลา 24 เดือนในการเพิ่มสู่ระดับ 800 ล้านลูกบาศก์ฟุต/วัน (ตามสัญญา)

ทั้งนี้ บริษัทได้เตรียมแผนรองรับผลกระทบจากปริมาณการขายที่ต่ำกว่าคาดนี้ไว้แล้วโดยการเร่งปริมาณการขายของโครงการบงกชให้ได้ 800 ล้านลูกบาศก์ฟุต/วัน (เทียบกับ 700 ล้านลูกบาศก์ฟุต/วัน ตามสัญญา) และเพิ่มปริมาณการขายของโครงการอาทิตย์ โดยการเพิ่มปริมาณก๊าซส่งมอบสัญญา (DCQ) อีก 60 ล้านลูกบาศก์ฟุต/วัน

พร้อมปรับประมาณการกำไรสุทธิปี 65 ของ PTTEP เพิ่มขึ้น 5% เป็น 5.3 หมื่นล้านบาท จากปีก่อนทำได้ 3.89 หมื่นล้านบาทเพื่อสะท้อนสมมติฐานราคาน้ำมันดิบดูไบเฉลี่ยที่สูงขึ้น ซึ่งเป็นผลจากอุปสงค์การใช้น้ำมันฟื้นตัวและอุปทานน้ำมันตึงตัว และ unit cost ที่ต่ำลง ซึ่งเป็นผลจากปริมาณการขายสูงขึ้นและค่าเสื่อมราคา ค่าสูญสิ้นและค่าตัดจำหน่าย (DD&A) ที่ต่ำลง

อย่างไรก็ดี อาจจะมี downside ต่อประมาณการกำไร หากสถานการณ์ของโครงการยาดานามีความรุนแรงขึ้น โดย PTTEP อยู่ในขั้นตอนของการเจรจากับพันธมิตรรายใหม่ในโครงการยาดานาต่อจากโททาลภายใน 6 เดือนข้างหน้า ซึ่งน่าจะทราบผลในช่วงปลายเดือน ก.พ.-ต้น มี.ค.65 และแม้ในปัจจุบันจะมีเพียงโทาทลที่ยืนยันจะถอนตัวจากโครงการ แต่บริษัทก็มีความกังวลต่อความเสี่ยงของการโดน sanction จาก US และ EU ในอนาคตได้ ทั้งนี้ปริมาณการขายก๊ซฯจากโครงการนี้คิดเป็นประมาณ 10% ของปริมาณการขายก๊าซฯทั้งหมดของ PTTEP ในปี 64

ส่วน บล.คันทรี่ กรุ๊ป ระบุในบทวิเคราะห์ว่า ประเมินยอดขาย PTTEP ในปี 65 เติบโต 12% จากการเร่งตัวขึ้นของยอดขายและราคาผลิตภัณฑ์ที่แข็งแกร่ง ขณะที่ผู้บริหาร PTTEP ให้แนวทางการเติบโตของยอดขายปี 65 ที่ 12% จากปีก่อน เป็น 4.67 แสนบาร์เรลเทียบเท่าน้ำมันดิบ/วัน มาจากแหล่งก๊าซนอกชายฝั่ง 2 แห่งในไทยอย่าง G1/61 (800 mmscfd) และ G2/61 (200 mmscfa) รวมถึงแหล่งน้ำมัน Algeria (10-13 kbpd)

ประเมินราคาขายเฉลี่ยปรับตัวดีขึ้นเป็น 46 เหรียญสหรัฐ/B0E จากราคาน้ำมันดิบดูไบที่แข็งแกร่งซึ่งคาดว่าจะมีค่าเฉลี่ยที่ 75 เหรียญสหรัฐ/บาร์เรล ในปี 65 ผู้บริหารให้แนวทางราคาก๊าซที่ค่าเฉลี่ย 5.9 เหรียญสหรัฐต่อล้านบีทียู และต้นทุนหน่วยผลิตที่ลดลงเล็กน้อย จากการเริ่มเดินเครื่องโครงการก๊าซแห่งใหม่ จึงคาดว่า EBITDA margin จะยืนระดับแข็งแกร่งที่ 70-75%

ทั้งนี้ คาดกำไรไตรมาส 1/65 จะปรับตัวดีขึ้นจากช่วงเดียวกันของปีก่อน และไตรมาสก่อนหน้า จากยอดขายและราคาขายเฉลี่ยที่โตขึ้น 4% และ 2% จากไตรมาสก่อนหน้า ตามลำดับ และขาดทุนด้อยค่าสินทรัพย์ที่ไม่มีนัยสำคัญเมื่อเทียบกับ 6.0 พันล้านบาทในไตรมาส 4/64

ส่วนประเด็นบริษัทร่วมทุนของโครงการ Yandana ในเมียนมาอย่างโททาลที่ถือหุ้น 31.2% ประกาศถอนตัวจากโครงการแล้วหลัง EU และสหรัฐประกาศคว่ำบาตรเมียนมา ขณะที่พันธมิตรรายใหญ่อีกรายอย่างเชฟรอนที่ถือหุ้นในโครงการ 28.3% ยังไม่ชี้แจงสถานะ

ทั้งนี้ ก๊าซจากโครงการ Yandana เป็นส่วนสำคัญต่อทั้งเศรษฐกิจของไทยและเมียนมา มีการผลิตก๊าซไป 769 mmscfd ในปี 64 โดยมีสัดส่วนก้อนใหญ่ราว 550 mmscfd ที่ถูกป้อนเข้าโรงไฟฟ้าในภาคตะวันตกของไทยและในร่างกุ้ง ตัวโครงการมีส่วนแบ่ง 8% ของยอดขายรวมของบริษัทในปี 64

สถานการณ์ของโครงการ Yadana คาดว่าจะไม่กระทบยอดขายระยะสั้นมากนัก ทางด้านโททาลยังมีพันธะในการปฏิบัติหน้าที่เป็นผู้ดำเนินงานไปอีก 6 เดือน เพื่อให้เกิดการเปลี่ยนผ่านที่ราบรื่น ถ้าอิงจากข้อตกลงกรณีที่พันธมิตรรายใดถอนตัวออกจากโครงการ สัดส่วนการถือครองหุ้นจะถูกจัดสรรให้กับพันธมิตรที่เหลืออย่างเท่า ๆ กัน ซึ่งกรณีนี้จะทำให้บริษัทมี upside มากขึ้น และในกรณีที่เชฟรอนตัดสินใจถอนตัวด้วยก็คาดว่าบริษัทจะยืนหยัดดำเนินงานต่อไปเพียงลำพังได้ เพราะ Yadana เป็นโครงการที่สำคัญ โดยคาดว่าประเด็นนี้จะมีความชัดเจนขึ้นภายในเดือน มี.ค.65

โดย สำนักข่าวอินโฟเควสท์ (02 ก.พ. 65)