โบรกเกอร์ ต่างแนะนำ”ซื้อ”หุ้น บมจ.เซ็นทรัลพัฒนา (CPN) จากยอดขายเริ่มฟื้นในไตรมาส 4/64 และต่อเนื่องในไตรมาส 1/65 โดยธุรกิจศูนย์การค้ากลับมามี Traffic 75-80% ของช่วงก่อนเกิดโควิด และเปิด Test&Go รับนักท่องเที่ยวต่างชาติเข้ามามากขึ้นหนุนระยะถัดไป คาดทั้งปี 65 ฟื้นตัวดีขึ้น โดยเฉพาะภาครัฐไม่กลับไป Lock down ขณะเดียวกันการซื้อกิจการ SF รวมเมกะบางนาจะช่วยเสริมผลการดำเนินงานเติบโต

ทั้งนี้ กำไรปกติปี 65-66 คาดการณ์ไว้ที่ 9.3 พันล้านบาท (+84.8% YoY) และ 1.0 หมื่นล้านบาท (+8.8% YoY) ตามลำดับ จากปี 64 อยู่ที่ 7.2 พันล้านบาท

นอกจากนี้ CPN ยังมีแผนลงทุนในช่วง 5 ปีหลายโครงการ ได้แก่ โครงการดุสิต เซ็นทรัลปาร์ค, โครงการเอ็มบาสซี่ 2, โครงการปรับปรุงย่านสยามสแควร์ วางแผนพัฒนาในรูปแบบ Mix Used มากขึ้น และเตรียมเปิดศูนย์การค้าใหม่ อย่าง เซ็นทรัล จันทบุรี ปลายไตรมาส 1/65 หรือต้นไตรมาส 2/65

ราคาหุ้น CPN ปิดเที่ยงอยู่ที่ 55.25 บาท เพิ่มขึ้น 0.25 บาท หรือ 0.45% ขณะที่ SET บวก 0.27%

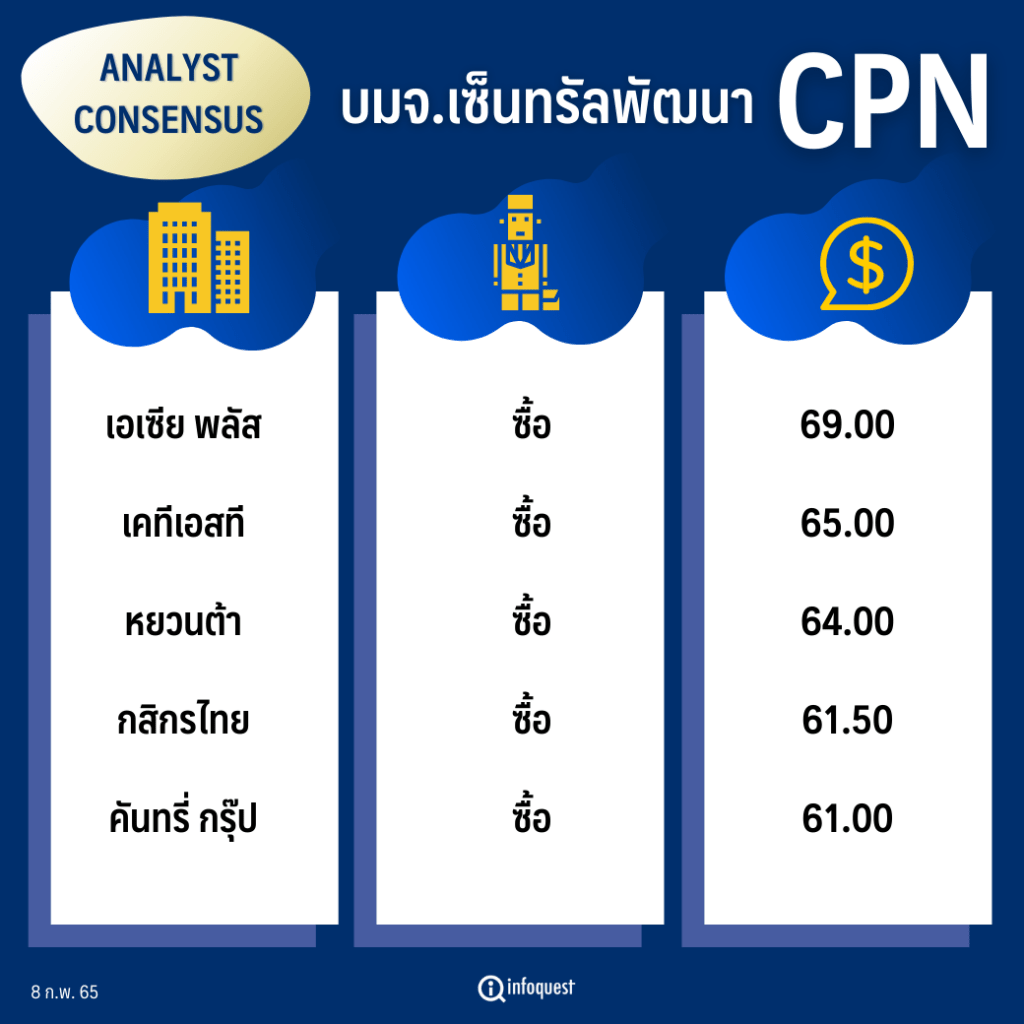

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| เอเซีย พลัส | ซื้อ | 69.00 |

| เคทีเอสที | ซื้อ | 65.00 |

| หยวนต้า | ซื้อ | 64.00 |

| กสิกรไทย | ซื้อ | 61.50 |

| คันทรี่ กรุ๊ป | ซื้อ | 61.00 |

นายสรพงษ์ จักรธีรังกูร ผู้อำนวยการอาวุโส ฝ่ายวิเคราะห์หลักทรัพย์ บล.กสิกรไทย กล่าวว่า CPN อยู่ในระหว่างพลิกฟื้น ด้วยการทำทุกทางที่จะดึงปริมาณผู้เข้ามาใช้บริการ (Traffic) กลับมา หลังจากที่เห็นว่ารัฐจะไม่กลับมาใช้มาตรการ lock down โดยปัจจุบัน Traffic กลับมา 75-80% ของระดับก่อนเกิดโควิด ส่วนใหญ่ต่างจังหวัด Traffic ดีกว่าในกรุงเทพฯและเมืองท่องเที่ยวที่ยอด Traffic ยังไม่ถึง 100% เนื่องจากนักท่องเที่ยวต่างชาติยังเข้ามาไม่เต็มที่

แต่สถานการณ์โดยรวมดูดีขึ้น โดยเฉพาะคนไทยเริ่มคุ้นชินกับจำนวนผู้ติดเชื้อรายวัน แม้จะกลับมาเร่งตัวในบางจังหวะ แต่อัตราการตายไม่มาก ทำให้กล้าที่ออกมาใช้ชีวิตข้างนอกบ้าน โดยบริษัทพยายามจัด Event ดึงคนกลับเข้าห้างฯ ให้มากที่สุด คาดว่าสถานการณ์จะดีขึ้นเรื่อยๆ รวมทั้งหากนักท่องเที่ยวต่างชาติเข้ามาด้วย Test&Go ได้ง่ายขึ้น แต่คงต้องรอนักท่องเที่ยวจีนที่เป็นลูกค้าหลักกลับมาด้วย เพราะปัจจุบันรัฐบาลจีนยังไม่สนับสนุนให้ประชาชนออกนอกประเทศ

สำหรับแผนอนาคต CPN มีแผนลงทุนอีกมาก โดยมีกำหนดเปิดศูนย์การค้า เซ็นทรัล จันทบุรี ปลายไตรมาส 1/65 หรือต้นไตรมาส 2/65 และมีอีกหลายโครงการขนาดใหญ่ที่อยู่ระหว่างพัฒนา ได้แก่ โครงการดุสิต เซ็นทรัลปาร์ค, โครงการเอ็มบาสซี่ 2 และ โครงการ สยามสแควร์

ทั้งนี้ แผน 5 ปีข้างหน้าการพัฒนาโครงการของ CPN จะเน้นรูปแบบมิกซ์ยูสมากขึ้น โดยบริษัทจะเปิดโรงแรมเพิ่มจาก 560 ห้อง เป็น 4,000 ห้อง อาคารสำนักงานจะเพิ่มจาก 3.3 แสนตารางเมตร เป็น 5 แสนตารางเมตร ส่วนที่อยู่อาศัย มีแผนเปิดเป็น 60 โครงการ จากปัจจุบัน 22 โครงการ

ขณะเดียวกัน มองว่าการเข้าซื้อ บมจ.สยามฟิวเจอร์ ดีเวลอปเมนท์ (SF) ทำให้ได้รูปแบบคอมมูนิตี้มอลล์มาใช้ขยายสาขาต่างจังหวัด ซึ่งมีพื้นที่ขนาดเล็กกว่าศูนย์การค้า และนอกจากนี้ การเข้าซื้อ SF ทำให้ได้พื้นที่ เมกะบางนา ครึ่งหนึ่ง และยังมีที่ดินของ SF อีกหลายแปลงที่มีศักยภาพ เพิ่มจากที่บริษัทเองก็มีที่ดินศักยภาพหลายแปลงอยู่แล้ว

นอกจากนี้ ผู้บริหาร CPN คาดว่าในช่วง 5 ปีนี้ รายได้ของบริษัทจะเติบโต 14-16% ต่อปี และใช้ Omni Channal มากขึ้นและร่วมมือกับผู้เช่าพื้นที่มาร่วม The 1 Card โดยขยายให้ร้านที่เช่าพื้นที่ได้แต้มจากการซื้อและใช้แต้มได้ด้วย ทำให้เกิด synergy จากการใช้ประโยชน์จากเครือข่าย

ด้านบทวิเคราะห์ของ บล.หยวนต้า คาดกำไรปกติในไตรมาส 4/64 ของ CPN อยู่ที่ 1.9 พันล้านบาท(+1,427.7% QoQ, -6.9% YoY) รายได้อยู่ระดับที่ 8.0 พันล้านบาท (+71.4% QoQ, -0.6% YoY)

- ธุรกิจศูนย์การค้า Traffic ผู้ใช้บริการศูนย์การค้าเฉลี่ย ไตรมาส 4/64 อยู่ที่ 75% ของผู้ใช้บริการระดับปกติ ในส่วนของ Occupancy rate อยู่ที่ 90% ทรงตัวจากไตรมาส 3/64 ในช่วงไตรมาส 4/64 บริษัทให้ส่วนลดค่าเช่าพื้นที่ให้เช่าศูนย์การค้าเฉลี่ยราว 28 – 30% เทียบกับส่วนลดค่าเช่าเฉลี่ยในไตรมาส 3/64 ที่ราว 56% รายได้ธุรกิจศูนย์การค้าคาดทรงตัว YoY ซึ่งรวมผลประกอบการของ SF

- ธุรกิจศูนย์อาหาร คาดรายได้ลดลงราว 7-9% YoY

- ธุรกิจโรงแรม คาดรายได้ปรับตัวเพิ่มขึ้น 120% YoY จากการฟื้นตัวของการท่องเที่ยว โดยเฉพาะ Hilton-พัทยาที่มียอดจองห้องพัก 60% สอดคล้องกับการจัดกิจกรรมดอกไม้ไฟ

- ธุรกิจ Residential คาดรายได้ปรับตัวลดลงราว 20% YoY ซึ่งยอดโอนส่วนใหญ่เป็นโครงการแนวราบเป็นหลักที่มีสัดส่วน 76%

สำหรับอัตรากำไรขั้นต้นคาดที่ 45.5% ในไตรมาส 4/64 ปรับตัวลดลงจาก 47.5% ในไตรมาส 4/63 แต่เพิ่มขึ้นจาก 28.1% ในไตรมาส 3/64 เนื่องจากอัตรากำไรขั้นต้นที่ปรับดีขึ้น โดยเฉพาะธุรกิจให้เช่าพื้นที่ เราคาดบริษัทมีส่วนแบ่งกำไรจากบริษัทร่วมที่ 308 ล้านบาท (+81.3% YoY) จากการรับรู้ส่วนแบ่งกำไรจากศูนย์การค้า Mega Bangna เต็มไตรมาสเป็นไตรมาสแรกราว 140 ล้านบาท ขณะที่ต้นทุนทางการเงินคาดว่าจะปรับตัวเพิ่มขึ้นเป็น 576 ล้านบาท (+25.7% YoY) จากการกู้ยืมเงินระยะยาวที่เพิ่มขึ้นในช่วงไตรมาส 4/64

ทั้งนี้ ปรับประมาณการกำไรสุทธิปี 64 ลง -18% เป็น 7.3 พันล้านบาท สะท้อนผลกระทบจากการแพร่ระบาดโควิด-19 โดยเราปรับสมมติฐานรายได้ในปี 64 ทั้งสมติฐานของ CPN และ SF และสมมติฐานส่วนแบ่งกำไรจากบริษัทร่วมของ SF ที่ประกอบการธุรกิจศูนย์การค้า Mega Bangna ลง

ส่วนในปี 65 คาดจะเห็นการฟื้นตัวของผลประกอบการโดยรวม ซึ่งในช่วงต้นปีเห็นยอด Traffic ที่กลับมาในระดับ 80-90% โดยเฉพาะในสาขาต่างจังหวัด โดย CPN คงแผนขยายสาขาศูนย์การค้าในรูปแบบ Mix Use เพิ่มต่อเนื่อง หลังจากการเปิดสาขาที่ ศรีราชา และอยุธยา ได้รับการตอบรับดีเห็นยอด Traffic เพิ่มขึ้น และคาดทำได้กว่า 90% ในระยะถัดไป

ขณะที่การเปิดเซ็นทรัล วิลเลจ เฟส 2 มียอดการจองพื้นที่แล้ว 100% คาดยอด Traffic จะปรับตัวดีขึ้นเข้าสู่ระดับ 90% ในช่วง 15-18 เดือนข้างหน้า

กำไรปกติปี 65-66 คาดไว้ที่ 9.3 พันล้านบาท (+84.8% YoY) และ 1.0 หมื่นล้านบาท (+8.8% YoY) ตามลำดับ ในปี 65 ในช่วงต้นปีได้แรงหนุนจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ เช่น ช้อปดีมีคืน ฯลฯ ภายใต้สมมุติฐานการแพร่ระบาดโควิด-19 สามารถควบคุมได้ โดยจะเห็นการฟื้นตัวในทุกธุรกิจของ CPN ทั้งจากธุรกิจรายได้ค่าเช่าศูนย์การค้าที่บริษัทให้ส่วนลดกลุ่มลูกค้าลดลง จากยอด Traffic ที่เข้าใกล้ปกติได้มากว่า 90% ธุรกิจโรงแรมได้ปัจจัยหนุนจากการท่องเที่ยวในประเทศที่เพิ่มมากขึ้น ธุรกิจพัฒนาอสังหาริมทรัพย์ รวมถึงธุรกิจศูนย์อาหาร ฟื้นตัวในทิศทางเดียวกัน บริษัทยังคงมีฐานะทางการเงินที่แข็งแกร่งโดยคาดว่าจะมี Net D/E ที่ 0.9 เท่าในปี 2564

ส่วนบทวิเคราะห์ของ บล.เอเซีย พลัส ชี้ว่า CPN ในไตรมาส 4/64 ทิศทางธุรกิจศูนย์การค้าเริ่มฟื้นตัวดีขึ้นชัดเจน ภายหลังมีการคลายมาตรการ Lockdown ตั้งแต่ ก.ย.64 สะท้อนจาก Traffic เพิ่มขึ้นต่อเนื่องรายเดือนจากเฉลี่ย 65-70% เดือน ต.ค.-พ.ย.เป็น 85-90% เดือน ธ.ค.64 ทำให้ภาพเฉลี่ยไตรมาส 4/64 อยู่ที่ 75% (ดีขึ้นจาก 40% งวดไตรมาส 3/64)

นอกจากนี้การเข้าสู่ช่วงเทศกาลปลายปี ทำให้ยอดขายต่อร้านค้ามีแนวโน้มดีขึ้น โดยเฉพาะกลุ่มร้านอาหาร แฟชั่น และสินค้า IT ส่งผลให้การให้ส่วนลดเค่าเช่าไตรมาส 4/64 ลงมาอยู่ที่ระดับ 28-30% (เทียบกับ 56% งวดก่อน) ขณะที่อัตราการเช่าทุกศูนย์การค้าทรงตัวเฉลี่ยที่ 90% (เป็นอัตราการเช่าตามสัญญาเช่า)

บวกกับการรวมกิจการ SF และเมกะบางนา ตลอดจนเปิด 2 ศูนย์การค้าใหม่ คาดรายได้ดำเนินงาน 7.49 พันล้านบาท เพิ่มขึ้น 60% qoq และกำไรปกติ 1.8 พันล้านบาท ฟื้นตัวเด่นจาก 126 ล้านบาทงวดก่อน และทั้งปี 64 อยู่ที่ 4.7 พันล้านบาท ต่ำกว่าประมาณการเดิมที่คาดไว้ 4.95 พันล้านบาท ราว 5%

แนวโน้มไตรมาส 1/65 คาดมีพัฒนาการเชิงบวกต่อเนื่องจากไตรมาส 4/64 สะท้อนจากข้อมูลสถิตเดือนม.ค.65 ยังใกล้เคียงกับเดือน ธ.ค.ที่มี Traffic 80-90% และส่วนลดค่าเช่าลดลงมาที่ 20-25% (เทียบกับเฉลี่ย 28-30% งวด Q4/64) ขณะที่เดือน ก.พ.มีปัจจัยหนุนจากเทศกาลตรุษจีน และโค้งสุดท้ายของมาตรการช็อปดีมีคืน (สิ้นสุด 15 ก.พ.นี้)

ประกอบกับการสร้างรายได้เต็มไตรมาสของ 2 ศูนย์การค้าใหม่อยุธยาและศรีราชา ที่ เปิดเมื่อปลาย ต.ค.และ พ.ย.64รวมถึงการเปิดส่วนต่อขยายเฟส 2 โครงการ เซ็นทรัล วิลเลจ ปลาย ม.ค.65 พื้นที่ 1.6 หมื่นตารางเมตร และการทยอยเปิดโซน ISETAN เดิมใน Central World พื้นที่ 1.2 หมื่นตารางเมตร ตลอดจนถึงโครงการใหม่ เซ็นทรัล จันทบุรี พื้นที่ 2 หมื่นตารางเมตร ที่จะเปิดอย่างเร็วปลายไตรมาส 1/65 หรือต้นไตรมาส 2/65 จะเป็นส่วนขับเคลื่อนต่อการดำเนินงานดีขึ้นในไตรมาสถัดไปตามลำดับ

โดย สำนักข่าวอินโฟเควสท์ (08 ก.พ. 65)