โบรกเกอร์ต่างให้คำแนะนำ”ซื้อ”หุ้นบมจ.ไวส์ โลจิสติกส์ (WICE) มีมุมมองเชิงบวกต่อการเติบโตของบริษัทอย่างต่อเนื่องในปี 65 รับปัจจัยหนุนหลักจากธุรกิจ sea freight ที่จะเติบโตดีขึ้น จากค่าบริการและปริมาณการขนส่งที่ทรังตัวในระดับสูง โดยเฉพาะในตลาดหลักของ WICE คือ สหรัฐและจีนที่เติบโตต่อเนื่อง

อีกทั้ง WICE จะนำบริษัท ยูโรเอเชีย โทเทิล โลจิสติกส์ จำกัด (ETL)เสนอขายหุ้น IPO ในสัดส่วน 30% ช่วงไตรมาส 4/65 ซึ่งธุรกิจ Cross border ปัจจุบันเติบโตสูงและกำลังจะผูกไปกับเครือข่ายรถไฟความเร็วสูงลาว-จีน ในการบริการขนส่งสินค้า ซึ่งจะช่วยให้ขยายฐานลูกค้าใหม่ๆ และลดต้นทุน รวมถึงการขยายตู้คอนเทนเนอร์ให้บริการเพิ่มมากขึ้น

นอกจากนี้ WICE ได้ลดอัตราการจ่ายปันผลลงเหลือ 28% ซึ่งต่ำสุดในตั้งแต่เข้าตลาดฯ 45%-90% เป็นการบอกทางอ้อมแก่นักลงทุนว่าบริษัทยังคงเดินหน้าลงทุน และยังเป็นการเตรียมเงินทุนหมุนเวียนไว้รองรับการให้บริการในปีนี้ที่คาดจะยังคึกคัก

หุ้น WICE ปิดเช้าที่ 19.10 บาท เพิ่มขึ้น 0.90 บาท (+4.95%) ขณะที่ดัชนี SET ปิดเช้าบวก 1.08%

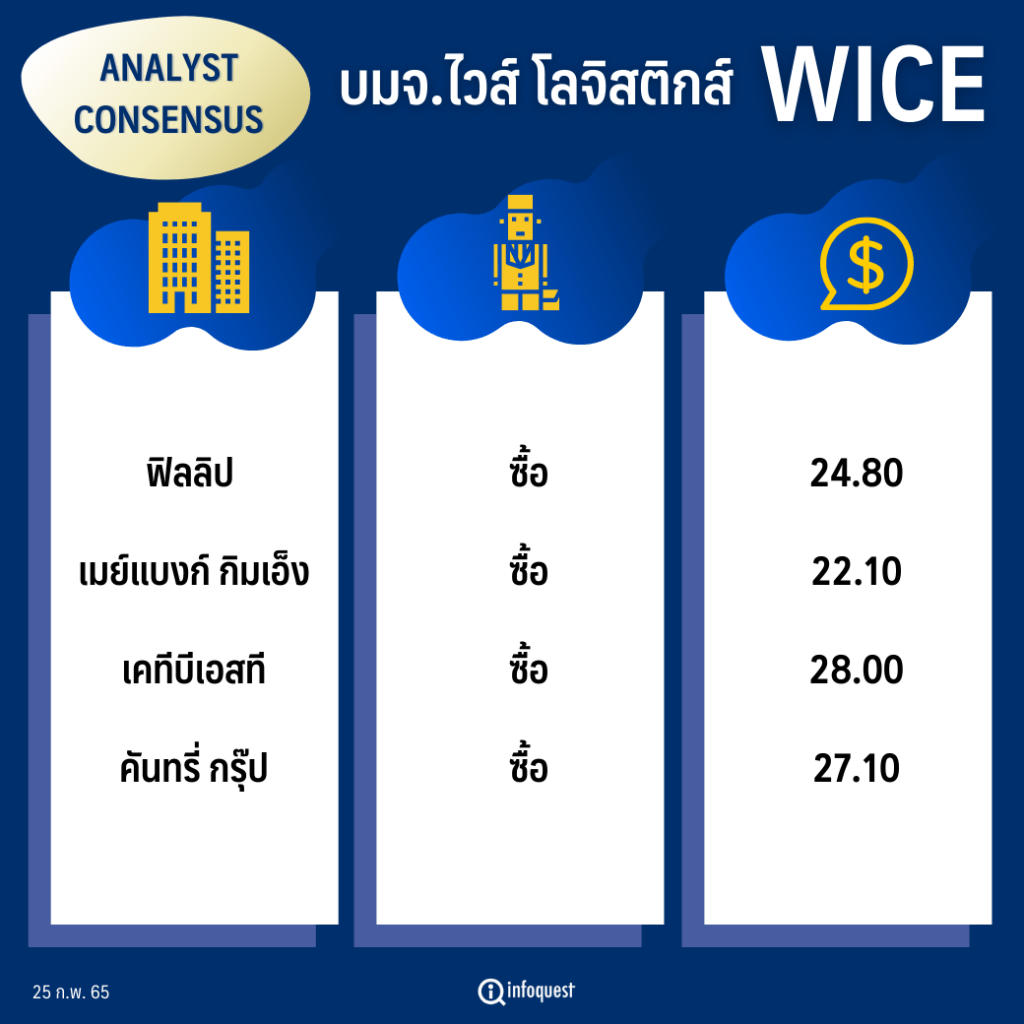

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| ฟิลลิป | ซื้อ | 24.80 |

| เมย์แบงก์ กิมเอ็ง | ซื้อ | 22.10 |

| เคทีบีเอสที | ซื้อ | 28.00 |

| คันทรี่ กรุ๊ป | ซื้อ | 27.10 |

นายมงคล พ่วงเภตรา ผู้ช่วยกรรมการผู้จัดการฝ่ายกลยุทธ์ลงทุนหลักทรัพย์ บล.เคทีบีเอสที กล่าวว่า ยังคงมีมุมมองเชิงบวกต่อการเติบโตของบริษัทอย่างต่อเนื่องในปี 65 โดยจะได้รับปัจจัยหนุนหลักจากธุรกิจ sea freight ที่จะเติบโตดีขึ้น จากค่าบริการขนส่งจะยังคงทรงตัวสูง ขณะที่ปริมาณการขนส่งยังเพิ่มสูงขึ้นอย่างต่อเนื่อง โดยเฉพาะในตลาดหลักของ WICE คือ สหรัฐและจีนที่เติบโตต่อเนื่อง

ด้านธุรกิจ cross border จะเติบโตสูงต่อเนื่อง โดยเราประเมินปริมาณการขนส่งจะเติบโตสูงโดยได้ผลบวกจากบริการใหม่ road-rail service ที่จะใช้รถไฟความเร็วสูง ลาว-จีน ในการบริการขนส่งสินค้า ซึ่งจะช่วยให้ขยายฐานลูกค้าใหม่ๆ และลดต้นทุน รวมถึงการขยายตู้คอนเทนเนอร์ให้บริการเพิ่มมากขึ้น

“เรามองว่าค่าขนส่งยังจะทรงตัวอยู่ในระดับสูงต่อเนื่อง หลังจากภาพรวมเศรษฐกิจทั่วโลกที่ฟื้นตัว และความต้องการการขนส่งยังคงอยู่ในระดับสูง นอกจากนี้ฐานลูกค้ายังมีการขยายตัวมาอย่างต่อเนื่อง จากการให้บริการในธุรกิจ cross border ด้วย ในขณะเดียวกันยังได้เข้าไปถือหุ้นใน บริษัท ยูโรเอเชีย โทเทิล โลจิสติกส์ จำกัด (ETL) มากขึ้น เป็นปัจจัยหนุนให้กำไรปีนี้เติบโตได้ต่อเนื่อง”

นายมงคล กล่าว

บล.คันทรี่ กรุ๊ป ระบุในบทวิเคราะห์ ว่า กำไรสุทธิในช่วงไตรมาส 4/64 ทำสถิติสูงสุดเป็นประวัติการณ์ได้แรงหนุนจากรายได้รวมที่สูง โดยได้แรงหนุนจากการขนส่งทางเรือ และการขนส่งข้ามพรมแดนที่มีแรงขับเคลื่อนมาจากอุปสงค์ที่แข็งแกร่งในกลุ่มสินค้าส่งออกไปยังสหรัฐ

ขณะที่ทิศทางการเติบโตของกำไรที่แข็งแกร่งจะดำเนินไปอย่างต่อเนื่องในปี 65 จากค่าระวางเรือระดับสูงที่คาดว่าจะลากยาวไปถึงช่วงกลางปี 65 และธุรกิจขนส่งข้ามพรมแดนภายใต้เส้นทางใหม่ที่รวมถึงมาเลเซีย-จีน รวมถึงประโยชน์จากการเริ่มดำเนินงานของโครงการรถไฟฟ้าความเร็วสูงลาว-จีน และการเริ่มให้บริการการขนส่งแบบไม่เต็มตู้รถ (LTL)

ด้าน บล.เมย์แบงก์ (ประเทศไทย) ระบุในบทวิเหคราะห์ ว่า WICE ได้ลดอัตราการจ่ายปันผลลงเหลือ 28% ซึ่งต่ำสุดในตั้งแต่เข้าตลาดฯ 45%-90% เป็นการบอกทางอ้อมแก่นักลงทุนว่าบริษัทยังคงเดินหน้าลงทุนเพื่อสร้างการเติบโตที่ต่อเนื่องในระยะยาว และยังเป็นการเตรียมเงินทุนหมุนเวียนไว้รองรับการให้บริการในปีนี้ที่คาดจะยังคึกคัก เห็นได้จากค่าระวางเรือยังยืนในระดับสูง ขณะที่ลูกค้าของบริษัทก็ยังแสดงมุมมองในเชิงบวกต่อปริมาณขนส่งปีนี้อีกด้วย

ทั้งนี้ WICE ได้แจ้งตลาดฯ จะนำ ETL เสนอขายหุ้น IPO ในสัดส่วน 30% ช่วงไตรมาส 4/65 และจะมีการให้สิทธิจองหุ้นแก่ผู้ถือ WICE ในปริมาณ 20% ของหุ้นที่เสนอขาย ซึ่งมีมุมมองเชิงบวกกับดีลนี้ เนื่องจากธุรกิจ Cross border ปัจจุบันเติบโตสูงและกำลังจะผูกไปกับเครือข่ายรถไฟความเร็วสูงซึ่ง ETL ต้องการเงินจำนวนมากลงทุนในตู้สินค้าเป็นต้น

โดย สำนักข่าวอินโฟเควสท์ (25 ก.พ. 65)