โบรกเกอร์ต่างแนะนำ “ซื้อ” หุ้นบมจ.บริทาเนีย (BRI) จากแนวโน้มผลการดำเนินงานที่ยังสามารถทำสถิติสูงสุดใหม่ (New high) ได้ต่อเนื่องในปี 65 โดยมาจากแผนการดำเนินงานเชิงรุกในการเปิดโครงการมากถึง 12 โครงการ ซึ่งจะเข้ามาช่วยหนุนผลการดำเนินงานในปีนี้ และยังได้ปัจจัยหนุนจากการเติบโตของตลาดบ้านแนวราบที่ยังมีความต้องการซื้อเข้ามาอย่างต่อเนื่อง

ขณะเดียวกันการทำตลาดบ้านแนวราบของ BRI ในปีนี้ยังมาหันมาเน้นตลาดบ้านในกลุ่มระดับกลาง-บนมากขึ้น ซึ่งจะเข้ามาช่วยในการยอดขายและยอดโอนจำนวนมากขึ้น รวมถึงช่วยหนุนต่อมาร์จิ้นให้อยู่ในระดับสูงและปรับตัวขึ้นมาแตะระดับ 30% โดยส่วนหนึ่งมาจากผลของการเกิดการประหยัดต่อขนาด (Economy of scale) จากการเปิดโครงการเพิ่มขึ้นจำนวนมาก และบ้านในกลุ่มระดับกลาง-บน เป็นกลุ่มที่ให้มาร์จิ้นดี

ราคาหุ้น BRI ปิดเช้าที่ 12.00 บาท บวก 0.30 บาท (+2.56%) ขณะที่ ดัชนี SET บวก 0.76%

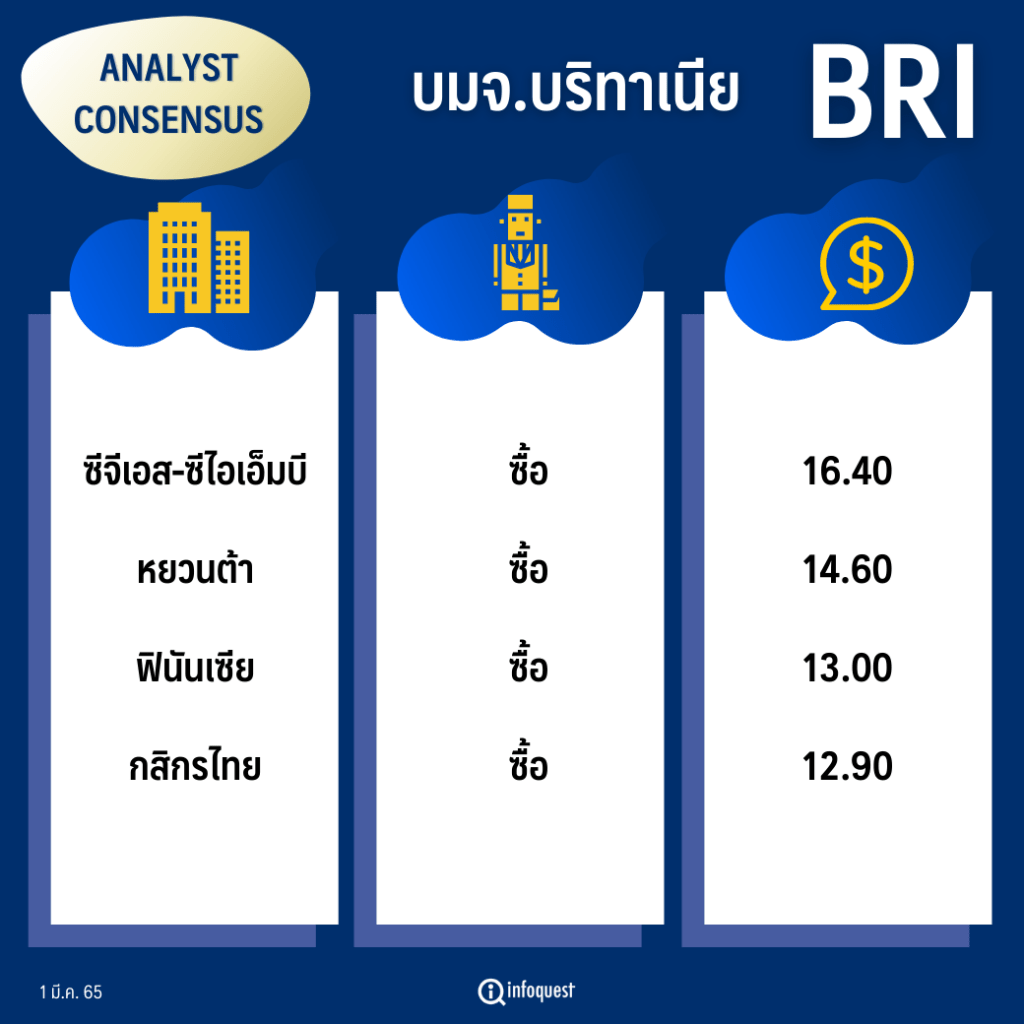

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| ซีจีเอส-ซีไอเอ็มบี | ซื้อ | 16.40 |

| หยวนต้า | ซื้อ | 14.60 |

| ฟินันเซีย | ซื้อ | 13.00 |

| กสิกรไทย | ซื้อ | 12.90 |

นักวิเคราะห์บล.กสิกรไทย กล่าวว่า BRI ยังมีแนวโน้มการเติบโตระดับสูงที่ค่อนข้างชัดเจน จากแผนการโครงการใหม่จำนวนมากในปี 65 ซึ่งเป็นปัจจัยหนุนทำให้ธุรกิจเกิด Economy of scale ที่จะช่วยในเรื่องของการดันมาร์จิ้นให้ปรับตัวเพิ่มขึ้น และกลุ่มบ้านที่ BRI หันมาเปิดมากขึ้นในปีนี้เป็นโครงการในระดับกลาง-บน ซึ่งเป็นกลุ่มที่มีกำลังซื้อและมีความสามารถในการกู้ยืมได้ ทำให้มีความมั่นใจในการขายโครงการให้กับลูกค้าที่เข้ามาซื้อได้อย่างแน่นอน ส่งผลดีต่อรายได้ของบริษัทที่จะเป็นไปตามแผน

อีกทั้ง BRI ยังมีการสร้างความแตกต่างเป็นกลยุทธ์ที่สำคัญ แม้การสร้างความแตกต่างเป็นหนึ่งในปัจจัยที่นำไปสู่ความสำเร็จของบริษัทพัฒนาอสังหาริมทรัพย์ทุกรายในตลาด แต่เชื่อว่า BRI จะเป็นผู้เล่นที่สามารถดำเนินกลยุทธ์ตามอุดมคตินี้ให้เป็นรูปธรรมได้ และเป็นผลบวกต่อการสร้างแบรนด์ของบริษัท สามารถขยายฐานลูกค้าได้มากขึ้น และนำมาสู่การเติบโตของผลการดำเนินงานอย่างต่อเนื่อง ซึ่งยังให้คำแนะนำ “ซื้อ” ราคาเป้าหมาย 12.90 บาท/หุ้น

นักวิเคราะห์บล.ฟินันเซีย ไซรัส กล่าวว่า ภาพรวมผลการดำเนินงานของ BRI ในปี 65 ยังคงมีการเติบโตอย่างต่อเนื่อง จากการเดินหน้ารุกการเปิดโครงการจำนวนมากถึง 12 โครงการ ซึ่งถือเป็นการเดินเกมรุกในการขยายตลาดเพื่อขยายฐานลูกค้าของ BRI ในช่วงภาวะที่ตลาดแนวราบได้รับความนิยมและมีการเติบโตขึ้นมาก อีกทั้งในช่วงที่ปัจจัยมีปัจจัยอื่นๆเข้ามาหนุน เช่น การผ่อนคลายมาตรการ LTV และเศรษฐกิจค่อยๆฟื้นตัวขึ้น ส่งผลให้ตลาดอสังหาริมทรัพย์กลับมาฟื้นตัว และหนุนต่อผลการดำเนินงานของ BRI ที่มีโอกาสทำ New high ในปีนี้ได้เช่นกัน

ขณะเดียวกันบริษัทยังจะมีความร่วมมือกับพันธมิตรในการร่วมพัฒนาโครงการที่จะเข้ามาช่วยสนับสนุนศักยภาพของการพัฒนาโครงการให้กับบริษัท รวมถึงการขับเคลื่อนธุรกิจไปพร้อมกับเครือ ORI ทำให้บริษัทมีความสามารถในการทำธุรกิจ การทำการตลาด และการขายได้มีศักยภาพมากขึ้น ซึ่งจะช่วยหนุนภาพการเติบโตระยะยาวให้กับบริษัท โดยให้คำแนะนำ “ซื้อ” ราคาเป้าหมาย 13 บาท/หุ้น

บทวิเคราะห์บล.หยวนต้า (ประเทศไทย) แนะนำ “ซื้อ” BRI ราคาเป้าหมาย 14.60 บาท หุ้น หลังแนวโน้มผลการดำเนินงานยังทำ New high ต่อเนื่องในปี 65 จากตลาดบ้านแนวราบที่ยังมีการเติบโตอย่างต่อเนื่อง และแผนการเปิดโครงการแนวราบที่เพิ่มขึ้นมากในปี 65 จำนวน 12 โครงการ มูลค่ากว่า 1.3 หมื่นล้านบาท ซึ่งเน้นในกลุ่มระดับกลาง-บน ซึ่งเป็นกลุ่มโครงการที่ให้มาร์จิ้นที่ดี ทำให้บริษัทสามารถเพิ่มอัตรากำไรขั้นต้นขึ้นมาแตะระดับ 30% ในปีนี้

โดยที่โครงการแนวราบยังได้รับปัจจัยหนุนจากการแพร่ระบาดโควิด-19 ทำให้พฤติกรรมการซื้อที่อยู่อาศัยของคนมองพื้นที่ใช้สอยในบ้านที่มีความเป็นส่วนตัวมากขึ้น และมีการใช้สอยได้ในหลากหลายรูปแบบ ซึ่งเป็นปัจจัยที่หนุนต่อการขายโครงการแนวราบที่ยังเพิ่มขึ้นอย่างต่อเนื่อง และเป็นปัจจัยหนุนให้กับภาพรวมของการเติบโตของ BRI ต่อเนื่องในปีนี้ และในไตรมาส 1/65 ยังมีแนวโน้มที่ผลการดำเนินงานจะเติบโตขึ้นเมื่อเทียบกับช่วงเดียวกันของปีก่อนด้วยเช่นกัน

โดย สำนักข่าวอินโฟเควสท์ (01 มี.ค. 65)